アコムの審査基準は公開されていませんが、甘いとはいえません。

貸金業法で申込者の返済能力の調査として審査が定められているため、基本的には年収や信用情報など、「きちんと返済できるかどうか」の情報がしっかりと確認されるためです。

また、審査のポイントは申込者それぞれの職業や勤務形態によって異なるため、「こういう人なら絶対に借りられる」とはいえません。

一方でアコムの審査通過率は2024年3月期実績で42.0%と他社と比べて高く、審査が厳しいということはないでしょう。

消費者金融各社が発表している審査通過率

| アコム | プロミス | アイフル | レイク | |

| 審査の通過率 | 42.0% ※2024年3月期実績 | 35.6% ※2024年3月単月実績 | 36.0% ※2024年3月単月実績 | 20.6% ※2024年第一四半期 |

この記事ではアコムの審査について、見られるポイントや落ちる人の特徴や審査の流れ、審査に落ちた場合の対処法などを解説します。

アコムの審査

- アコムの審査時間は最短20分(※)

※申込時間や審査により希望が通らない場合があります。 - 審査基準は非公開だが基本的には返済能力の有無を確認される

- 転職した直後の人は勤続年数が短いので審査に不利になるケースもある

- アコムの「3秒診断」は借入可能か3秒で簡易的に診断できる

- アコムの審査に落ちたら、他社のカードローンを検討すべき

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 30日間※2 |

※2. アコムでのご契約がはじめてのお客さま

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、お勤め先へ在籍確認の電話なし |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 30日間※2 |

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

アコムの審査は甘い?厳しい?審査基準や申込条件

カードローンを扱う消費者金融では、貸金業法にて返済能力の調査が義務付けられているため、「審査なし・審査が甘い」という貸金業者はありません。

アコムの申込条件は公式サイトで以下のように明言しており、まずはこれを満たす必要があります。

お申し込みいただける方

引用:アコム公式サイト「商品内容のご説明」

20歳以上のご本人に安定した収入のある方

※主婦、学生の方でも、パート、アルバイトによる安定した収入がある場合お申し込みいただけます。

さらに、審査によって「きちんと返済ができるかどうか」を判断されるため、審査が甘いということはありえないのです。

では、アコムでの審査ポイントを具体的に見ていきましょう。

アコムの審査基準

アコムの公式ホームページでは、「当社基準を満たす方」という記載はあるものの、具体的な審査基準は公表されていません。これは他のカードローン会社も同様です。

しかし、公表はされていなくてもアコム独自の審査基準は設定されており、その条件にもとづいて融資をするかどうかが判断されていると考えられます。

なお、一般的にカードローンの審査において見られるのは、申込時に入力する以下のような項目です。

これらの項目を材料とし、「きちんと返済できるかどうか」を個別に判断していると考えられます。

アコムの審査は時間がかかる?即日融資や土日対応は?

アコムの申込方法はインターネット・自動契約機(むじんくん)・電話の3つで、それぞれの受付時間や審査時間は次のようになっています。

| 申込方法 | 受付時間 | 審査時間 |

|---|---|---|

| インターネット(PC・スマホ) | 24時間365日 | 最短20分(※1) |

| 自動契約機(むじんくん) | 9:00~21:00 (※2) | 最短20分(※1) |

| 電話 | 24時間365日 | 最短20分(※1) |

※1:申込時間や審査により希望が通らない場合があります

※2:年中無休、ただし年末年始を除く

アコムは審査~融資まで最短20分

アコムの審査と融資までの時間は、どの方法で申し込むかにもよりますが、最短で20分融資(※)も可能です。

※申込時間や審査により希望が通らない場合があります。

アコム公式ホームページのQ&Aでは、審査から借り入れまでがスムーズに完了する方法として「インターネット申込」がおすすめされています。

土・日・祝日でも最短即日融資が可能

アコムはインターネットと電話なら24時間365日申し込みが可能。土日・祝日も最短20分(※)での審査に対応しています。※申込時間や審査により希望が通らない場合があります。

また審査に通過し契約したあとであれば、ATMなどで借り入れを行うことで、土日・祝日でもすぐにお金を引き出せます。

ただし自動契約機(むじんくん)は営業時間が9:00~21:00で年末年始期間は休業となっています。このように、申し込みや契約の方法・土日や夜間などの申込タイミングによっては審査・融資に時間がかかることもあります。

インターネットや電話での申し込みも、時間帯によっては審査に20分以上かかる場合もあるので、事前にアコムに問い合わせてみるのがよいでしょう。

実際の融資スピードに関する口コミを紹介!

編集部では、アコムを実際に利用した人に、どれくらいのスピードで融資を受けられたのか、インタビューをしてみました。

(30代 女性)

私は無人契約機(むじんくん)で申し込みを行いました。その日のうちに審査結果について電話があり、無事「通過」となりました。

時間的に余裕があったので、実際に融資を受けたのは後日です。

とはいえ、もし「申し込んだその日のうちにお金が欲しい!」と急いでいたら、審査がすぐに終わったので、即日融資を受けられたでしょう。

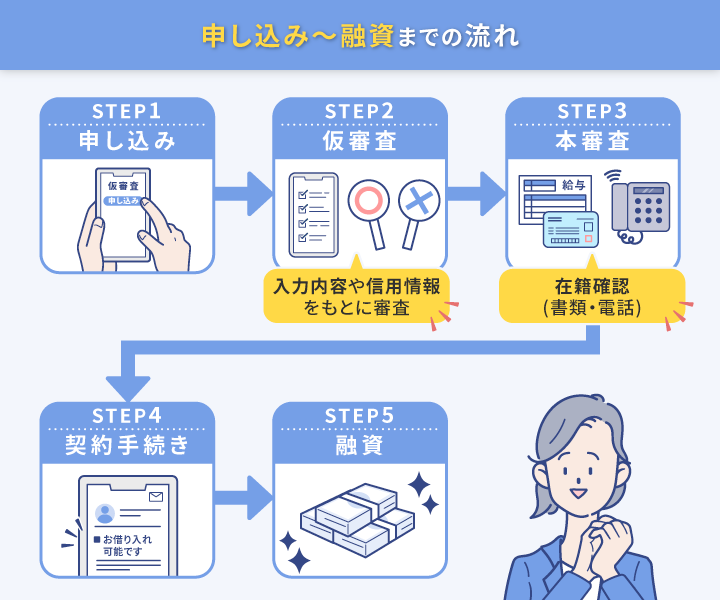

アコムの審査の流れは「仮審査」と「本審査」の2段階!それぞれの内容を解説

アコムの審査は以下のとおり、申込後の仮審査と、その後の本審査の2段階に分けて行われます。

それぞれの審査で見られる内容について詳しく見ていきましょう。

仮審査では申込時に入力した情報や信用情報が見られている

仮審査は、申込時に入力した情報(年収や年齢、職業など)と、信用情報などをもとに、「返済能力があるかどうか」を機械的に判断するものです。

このとき、過去のローン利用や返済の履歴も確認されるため、延滞や滞納、債務整理などの履歴がある場合には審査に不利になる可能性もあります。

本審査では在籍確認が行われ返済能力の有無を判断される

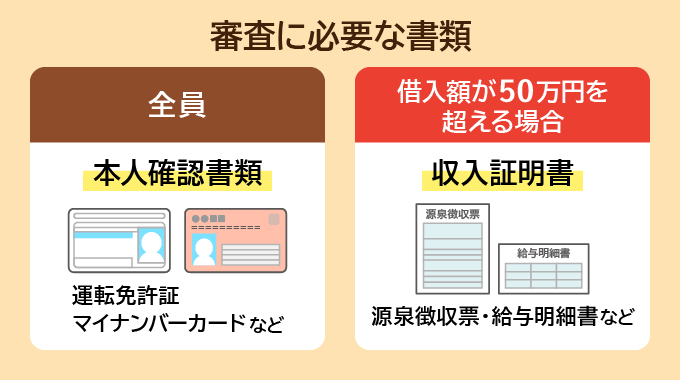

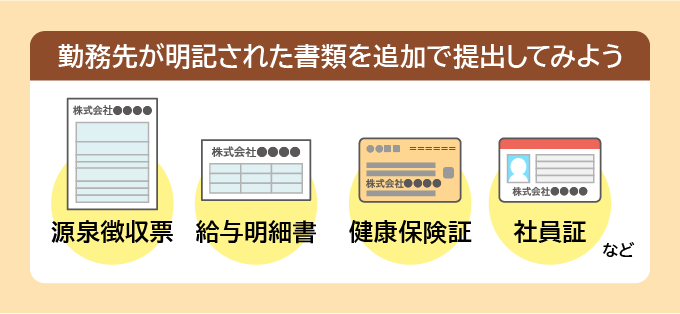

本審査では、本人の確認書類や必要に応じて提出する収入証明書などの情報を見られます。

提出が必要な書類は以下のとおりです。

- 運転免許証

- 健康保険証

- パスポート

- マイナンバーカード

- 源泉徴収票

- 給与明細書

- 市民税・県民税額決定通知書

- 所得証明書

- 確定申告書・青色申告書・収支内訳書

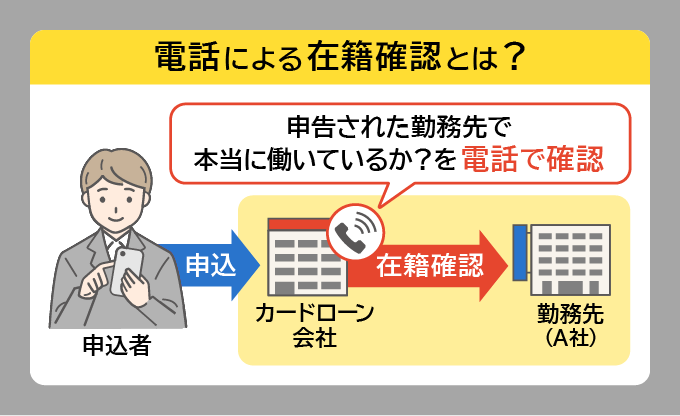

また、審査の過程で「申込時に申告した会社に本当に在籍しているかどうか」を調べる在籍確認が必ず行われます。

在籍確認方法は勤務先への電話や書類など、会社によってさまざまです。

アコムは原則として職場への電話は行っておらず、書類審査で完了する場合が多いですが、審査の結果によっては勤務先に電話連絡をされるケースもあります。

上記の2つの審査に通過して契約まで完了させれば、借り入れが可能になります。

詳しくはこちらのアコムの在籍確認についてで紹介しているので参考にして下さい。

アコムの審査に落ちる可能性のある人の特徴を4つ紹介!

大まかには、次の4つの項目に当てはまる人は返済能力や信用度に問題があると判断され、審査では厳しく見られるとされています。

- 収入が不安定

- 金融事故を起こしたことがある

- 他社からの借り入れが多い

- 在籍確認が取れない

それぞれの特徴について、1つずつ詳しく解説していきます。

1.収入が不安定

「安定した収入」はアコムの契約条件にも明記されており、審査ではかなり重視されるポイントと考えられます。

ここでいう「安定した収入」とは、「毎月決まった日に一定額の収入を得られる環境にあること」と考えておおむね間違いはないでしょう。

正社員だけでなくアルバイトや契約社員などでも長期雇用であれば「安定した収入がある」と判断される可能性は高いですが、臨時・不定期での雇用の場合は「収入が不安定」と見なされ、審査では不利になると考えられます。

アコム公式ホームページのQ&Aを確認すると、学生や主婦(主夫)、年金受給者(69歳以下)の場合でも、パート、アルバイト、契約社員、派遣社員といった形で安定した収入があれば、契約可能と記載されています。

2.金融事故を起こしたことがある

「他のカードローンで返済を滞納したことがある」「クレジットカードの支払いが遅れたことがある」「自己破産などの債務整理を行ったことがある」など、信用情報に傷がついてしまうことを「金融事故」といいます。

こうした履歴は信用情報機関というところに登録され、アコムなどカードローン各社は審査の際にその記録を確認することができます。

そのため過去に金融事故を起こした人は信用面で問題があると判断され、審査では不利になる可能性があります。

信用情報機関には過去5年間の金融事故の記録が残るといわれています。また住宅や車のローンの滞納も金融事故として扱われるので、注意が必要です。

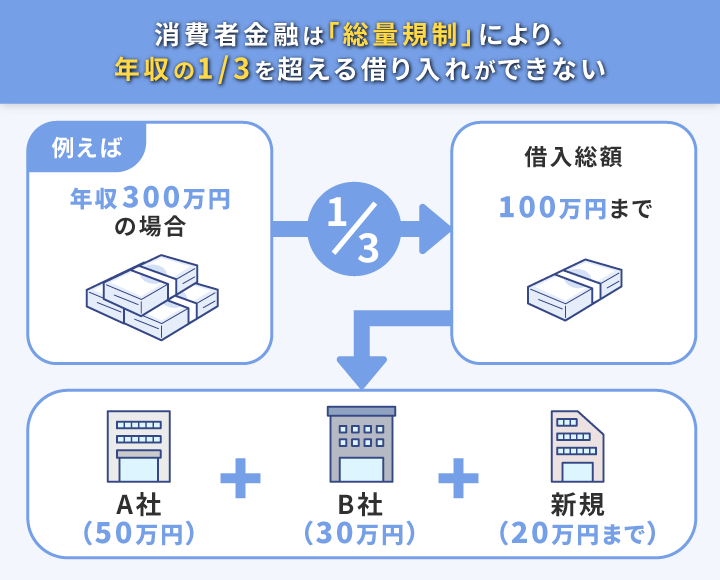

3.他社からの借り入れが多い

まず、すでに複数の借入先から融資を受けている人は、多重債務で滞納のリスクが高いと判断され、審査に通らないか、通っても限度額が低く抑えられてしまう場合があります。

また、アコムは総量規制というルールを厳守しているため、カードローンの限度額は年収の3分の1までと決まっています。

そしてこのルールは、複数の融資がある場合「その借り入れの合計が年収の3分の1まで」となるため、複数の借り入れで上限近くになっていると審査に落ちる可能性が高いといえます。

総量規制は、「消費者金融やクレジットカード会社などの貸金業者では年収の3分の1を超える借り入れができない」という貸金業法で決められたルール。

複数の借り入れがある場合はその合計額が対象になるので注意が必要です。

4.在籍確認が取れない

「在籍確認」とは、申し込みのときにアコムに提出した勤務先に「本当に申込者が勤めているのか」を確認するものです。

重要な審査基準「安定した収入」を裏付けるものなので、返済能力を判断するうえでとても重視されるポイントです。

ただしアコムでは公式サイトに書かれてあるとおり、電話による在籍確認は原則実施していませんが審査状況によって電話が必要な場合もあります。

仮に在籍確認の電話が必要になった際に、「電話が通じない」「本人がいる確認が取れない」といった場合は、審査通過がかなり難しくなるでしょう。

アコムでは在籍確認が必要となったらまず申込者に連絡が入るようになっています。

また、保険証や給与明細を提出できれば書類のみで在籍確認が完了するケースもあります。

アコムの審査に落ちたくない!気をつけたいポイント4つ

審査で何が見られるかは申込者それぞれで異なるため、「こういう人なら絶対に借りられる」とはいえません。

それでもカードローン全般の審査傾向から、アコムの審査でも有利になると考えられるポイントは想定できます。

おもに、次の4つのポイントは押さえておきたいところです。

- 契約極度額(限度額)は低めに設定する

- 一度に何社も申し込まない

- 転職したばかりのタイミングは避ける

- 記入ミス・虚偽の申告がないように気をつける

1.契約極度額(限度額)は低めに設定する

「大きな金額を借りる可能性もあるから借入限度額は高く設定したい」と考える人もいるかもしれませんが、限度額を高く希望すると審査のハードルも高くなります。

特に「年収300万円の人が限度額を100万円に設定する」など、総量規制の上限いっぱいの希望限度額で申し込むと審査もかなり慎重に行われ、よほど信用があると評価されない限り落とされる可能性が高くなります。

そのため、申し込みの際は契約極度額(アコムでの限度額の呼び方)を低めに設定し、必要に応じてあとから限度額を増額するようにした方が得策といえるでしょう。

2.一度に何社も申し込まない

カードローンを複数の会社に申し込んでも、その情報は会社同士ではわからないと思っている人もいるかもしれませんが、そのようなことはありません。

カードローンの審査に申し込んだことは信用情報機関に記録され、他の会社も確認できるのです。

そのため、複数の会社に同時に申し込んでいると、お金に相当困っているという印象を持たれ、審査には不利になることが考えられます。

カードローンの申し込みは一度に1社のみ行うようにしましょう。

3.転職したばかりのタイミングは避ける

「安定した収入」という契約条件から察すると、年収が多いほど有利なのはもちろん、勤続年数も長いほど審査には有利と考えられます。

したがって、転職した直後など勤続年数が短いタイミングは審査のうえで不利になってしまうかもしれません。

また、「入社後しばらくは契約社員からスタート」という会社だと、後々正社員になることが前提だったとしても転職直後では契約社員として審査されてしまう可能性もあります。この場合は、正社員に登用されてから申し込んだ方がやはり有利と考えられます。

審査に通る確率を少しでも高めたいのであれば、転職直後のタイミングは避けて申し込むのがよいでしょう。

4.記入ミス・虚偽の申告がないように気をつける

審査に通りやすくしようと、勤務先や他社からの借入状況などを偽って申し込むのは絶対に止めましょう。虚偽の申告は在籍確認や信用情報機関への記録によってバレてしまいます。

たとえ記入ミスでも虚偽の申告をすると申込者の信用は下がり、今後他で審査を受ける場合も不利になってしまうので、申し込みの際は記入ミスがないかしっかりと確認することも大切です。

借入可能か事前に確認できる「3秒診断」を活用しよう

「アコムの審査に通るかどうかやっぱり不安」という人に試してほしいのが3秒診断。

「年齢」「年収(総支給額)」「カードローン他社お借入状況」の3つを入力するだけで、わずか3秒でアコムで借り入れができるか簡易的に診断してくれます。

アコム公式のサービスなので信頼性も高いといえるでしょう。

便利な「3秒診断」ですが、アコムで借り入れを検討する際のあくまで目安であり、診断結果と実際の審査結果が同じとは限りません。

信用情報機関への照会などを行わない簡易的な診断のため、審査に通ることを保証するものではありません。

アコムの審査に万一落ちたらどうする?再審査は可能?

アコムの審査に落ちてしまった場合、対処法としては以下の2通りが考えられます。

ここから詳しく説明します。

他のカードローンに申し込む選択肢も

「アコムの審査に落ちたのに、他のカードローンで通るわけがない」と思う人もいるかもしれませんが、実はそうとも言い切れません。

なぜなら、カードローン各社には独自の審査基準があり、別の会社であればアコムとはまた違う条件で審査が行われるからです。

たとえば、アコムは「三菱UFJフィナンシャル・グループ」の傘下にありますが、プロミスやSMBCモビットは「SMBCグループ」、レイクは「SBI新生銀行グループ」と、どのグループに属しているかで審査基準が少しずつ違っていることも考えられます。

さらに、アイフルのようにどの銀行グループにも属していない会社では、また別の基準で審査を行っている可能性もあります。

アコムの審査に落ちた場合の選択肢として、こうした他の大手消費者金融の利用を視野に入れておくのも一つの方法です。

ただし、やみくもに複数の会社に同時に申し込むのは、印象を悪くして審査で不利になりやすいので、数を絞って1社ずつ申し込むようにしましょう。

消費者金融以外にも、銀行系のカードローンやクレジットカードのキャッシングサービスなど、アコムの審査に落ちたときの代替案はいくつか考えられます。

必要なお金の「額」と「急ぎの度合」などを踏まえ、最適なものを検討しましょう。

アコムで再審査に申し込む

アコムの審査に落ちても再度チャレンジすることは可能です。ただしこれは6ヶ月以上時間に余裕がある場合におすすめできる方法です。

カードローンに申し込んでから6ヶ月間は、その審査の内容と結果がアコム側に記録として残るため、すぐに再審査を申し込んでも落ちてしまう可能性が高いのです。

6ヶ月が経過すると以前の審査の情報が削除されるため、改めてそのときの状況で審査を受けることができます。

半年の間に「他社での借り入れを減らした」「安定した収入が得られる職に就いた」といった状況の変化があれば、審査に通る可能性は高いといえます。

アコムの審査についてよくある質問

最後にアコムの審査についての疑問にお答えします。

Qアコムの審査に落ちても再審査はできる?

6ヶ月が経過すると以前の審査の情報が削除されるため、改めてそのときの状況で審査を受けることができます。

半年の間に「他社での借り入れを減らした」「安定した収入が得られる職に就いた」といった状況の変化があれば、審査に通る可能性は高いです。

Qアコムの増額審査は甘い?

アコムの契約極度額(限度額)は、最初に申し込んだときの年収や信用情報などに基づいて決められています。

その時点から利用者の返済能力が変わっている可能性もあるため、増額申請時の年収や、アコムの借り入れ・返済実績などをもとに、改めて審査が行われます。したがって、増額審査が甘いということは決してありません。

この記事のまとめ

この記事では、アコムの審査にまつわる心配や疑問について、さまざまな角度から情報をまとめ、解説してきました。

しかしこの記事でまとめた審査で不利になりやすいポイント、逆に有利になるポイントも参考に、対策できる部分は準備をすることで少しでも審査に通る確率を高めることは可能です。

万一審査に通らなかったとしても、選択肢がなくなるわけではありません。

アコムの利用を検討する方の不安を小さくするために、この記事が少しでも役に立てたら幸いです。