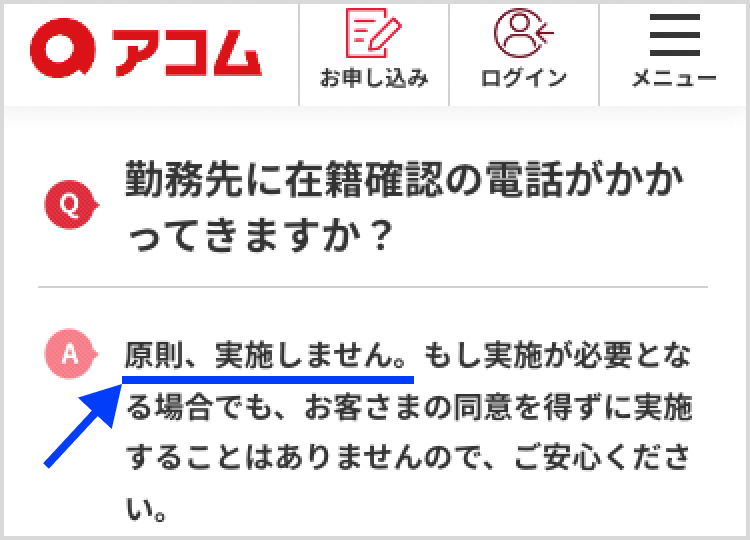

アコムは原則として職場への電話連絡を行っておらず、書面や申告内容で在確確認をしています。公式ホームページでも以下のように明言されています。

また自宅への郵送物を許可するか選択できるので、親や家族にお金を借りることを知られたくない人にはうれしい配慮といえるでしょう。

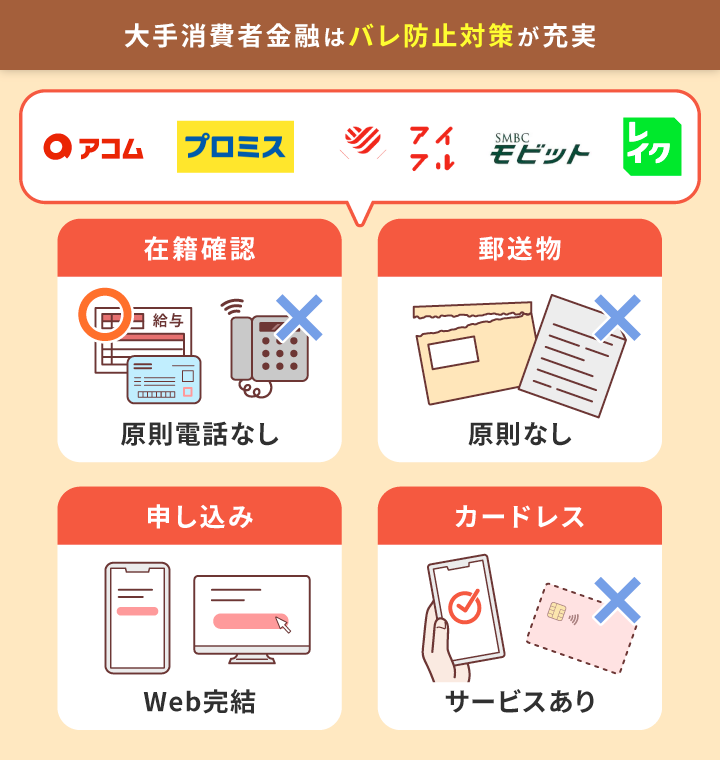

アコムのバレ防止対策

- アコムは在籍確認・郵送物・申し込み方法・カードレスといった点で、プライバシーへの配慮がある

- アコム以外の大手消費者金融においても、バレ防止対策に大きな違いはない

- 申し込みの際は、必要書類を不備のないよう提出することが重要

- 申し込みの際に自宅に郵送物を送らない選択ができる

- 借入時にATMを利用すれば、通帳に記録が残らない

有限会社アローフィールド代表取締役社長

矢野 翔一

数々の保有資格を活かしながら、学習塾、不動産業務を手掛ける。また、暮らしやお金のアドバイザーとして、引越しや住宅ローンといった暮らしやお金の悩みに対してアドバイスを行う

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

アコムの利用がバレる4つの状況

アコムの利用がバレる状況は、主に次のような場合です。

どのような状況で利用が知られてしまったのか把握しておけば、事前に対策を練ることが可能なはず。これらの状況では特に気をつけたいところですね。

1.審査の在籍確認で会社にバレた

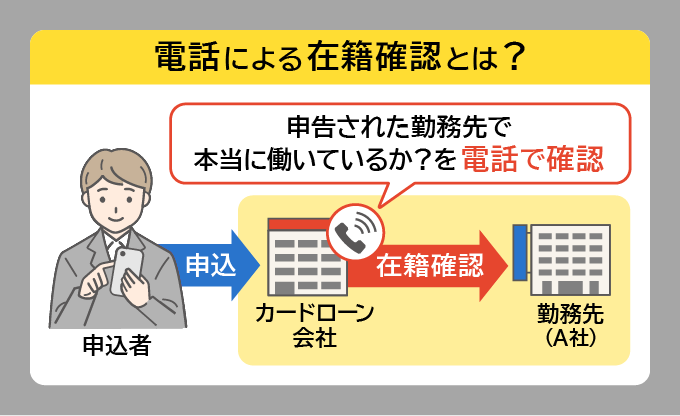

アコムの申し込みでは、氏名や電話番号、勤務先、年収などの個人情報を提出します。

勤務先の情報は、融資審査に影響を与える項目のひとつです。 そのためアコムの担当者は、申込者が本当にその会社に所属しているかを、1ヶ月以内の給与明細などの書類の提出によって確認します。

原則として会社に連絡があることはありませんが、もし提出書類に不備があったり、提出できなかったりした場合には、会社に在籍確認の電話連絡が行われます。

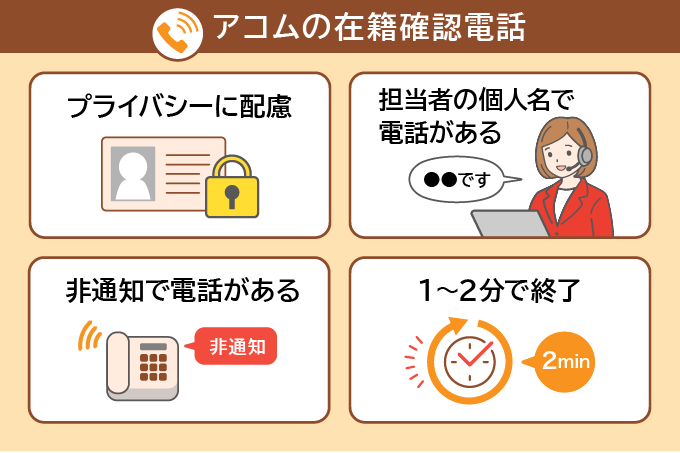

在籍確認の電話ではアコムと名乗らずに個人名で連絡をとるため、バレる可能性は低いといえます。しかし、あまり電話がかかってこない会社の場合は、在籍確認の電話をきっかけに会社にバレる可能性があるので注意が必要です。

2.アコムからの利用明細が届いて家族にバレた

アコムから郵便物が届いていないか普段から気を付けていても、自分が郵便物を確認できないタイミングで届くことがあるかもしれません。

アコムからの郵便物は「ACサービスセンター」という名前で届くため、郵便物の送り主がアコムであることはバレにくいといえます。しかし、中身を見られてしまうと、アコムで借り入れをしていることがわかってしまうので注意が必要です。

3.アコムから催促の電話がかかってきて会社と家族にバレた

アコムの返済をしっかり行っている場合は問題ありませんが、滞納した場合は督促の電話が勤務先や自宅にかかってきます。

この電話も個人名でかかってきますが、滞納が続いていると、頻度が増えていきます。そのような状況が続くと勤務先や家族が不審に思い、そこからバレてしまうこともあるでしょう。

電話による「職場バレ」が気になる方は、アコムから職場に電話がかかってくるケースについての記事をご覧ください。

4.自動契約機(むじんくん)への出入りが見られてバレた

アコムの借り入れを申し込む際は、インターネットや電話だけでなく、自動契約機(むじんくん)という選択肢があります。その自動契約機(むじんくん)に出入りしていたところを、同僚や家族、知り合いに見られてバレてしまう可能性があるでしょう。

【申込時】電話確認でバレないためのポイント

アコムの利用がバレるときの状況を考えると、本人確認もしくは在籍確認の際にバレる可能性が高いことがわかります。

本人確認と在籍確認の際にバレないためのポイントについて、詳しく見ていきましょう。

申し込みはインターネットを利用

自動契約機(むじんくん)を利用した申し込みは、姿を見られて周囲にバレる可能性があるので、可能な限りインターネットやアプリで申し込みましょう。

ただし、インターネットやアプリから申し込んでも、バレる可能性はゼロではありません。インターネットを利用した後は閲覧履歴を削除したり、スマホ自体にロックをかけておいたりするなど、対策をしっかり練っておきましょう。

本人確認のための連絡は個人の携帯番号を登録しよう

本人確認でバレたくないのであれば、個人の携帯番号を登録し、自宅の部分を空欄にしておきましょう。

なぜなら、本人確認のために自宅の電話番号を記載すると、親や家族が電話に出てバレる可能性があるからです。

空欄にしておくと審査結果に悪影響を与えないか気になるかもしれませんが、今では携帯電話が広く普及し、固定電話を契約していない家庭も増えているので問題ないといえるでしょう。

在籍確認の電話がないよう必要書類を準備しよう

在籍確認の電話でバレないようにするためには、勤務先への在籍確認そのものを避けるのがベストな方法です。

先述のとおり原則、アコムは勤務先への在籍確認の電話を行いません。しかし提出書類に不備がある場合や、アコム側が必要と判断した場合は勤務先へ連絡を行う可能性があります。

アコム側としても電話の際に「アコムです」ではなく「ヤマダです」と個人名を名乗るなど細心の配慮はしてくれます。

しかし、あまり電話がかかってこない会社だったり、勘の良い同僚などが電話を取るなどすると、バレてしまうかもしれません。 だからこそ、直近の給与明細など、在籍確認のために必要な書類は、不備のないように提出しましょう。

【利用中】郵送物や履歴でバレないためのポイント

アコムの利用中、周囲にバレないためには郵送物の受け取り、スマホや通帳の履歴、自動契約機(むじんくん)の利用などに注意してください。

それぞれの状況に分け、バレないためのポイントについて詳しく見ていきましょう。

郵送物はなしにする

申込時に郵送を許可するか否かを選ぶことができるため、自宅に郵送物を送らない選択をしておきましょう。

それでも心配な場合は、本人確認の電話の際「一切自宅に郵送物を送らないでほしい」と念押しすることも重要です。

スマホの履歴に気を付ける

スマホでアコムに申し込んだり、消費者金融について検索した内容を周囲に見られないようにするため、インターネットの検索履歴はこまめに削除した方が良いでしょう。

また、スマホにアコムのアプリをダウンロードしている場合は、ホーム画面を家族や会社の人に見られてバレる可能性もあるので注意が必要です。スマホにロックをかけておく、ホーム画面にアプリを置かないなど、基本的な対策も忘れず実行しましょう。

借り入れは通帳に記録が残らないようATMを利用

普段の利用時にバレたくないなら、専用ATMや提携ATMを使って借り入れや返済をすれば、通帳などに記録が残りません。口座に振り込んでもらった場合は通帳に入金履歴が残り、それが原因で家族にバレる可能性があります。

家族にバレないことが何より重要であれば、専用ATMや提携ATMに足を運びましょう。

自動契約機(むじんくん)の利用は場所を検討する

自宅や職場に近い自動契約機(むじんくん)は、利用している姿や車を見られる可能性が高いので、念のためある程度離れた場所の店舗を利用しましょう。

滞納すると督促電話がある!無理のない返済計画を

アコムの返済が遅れてしまうと、登録した電話番号に督促の電話がかかってくるので家族や会社にバレる可能性が高くなります。

最初は登録した指定連絡先(携帯電話可)に連絡がきますが、返済がスムーズに行われない場合は自宅や勤務先に電話がかかってきたり、さらには自宅に郵送物が届いたりする可能性があります。

そうなると、借り入れがバレるのは時間の問題です。バレないようにするためにも、返済が滞らないようあらかじめ無理のない返済計画を立てましょう。

アコムとその他の消費者金融でバレやすさに大きな違いはない

プロミスやアイフルなど、アコム以外の大手消費者金融はいずれも「原則職場への電話連絡なし」と公式HPに明記されているため、職場バレを防ぎたい人にうってつけです。

職場への電話を避けたい方向け

\原則電話連絡なしのカードローン/

| 会社 | 公式サイト |  公式サイト | 公式サイト | 公式サイト |  公式サイト |

|---|---|---|---|---|---|

| 勤務先への電話 | 原則なし ※1 | 原則なし | 原則なし | 原則なし ※2 | WEB完結申込で 原則なし |

| 融資時間※ | 最短20分 ※3 | 最短18分 | 最短3分 ※3 | 最短25分 (WEB申込) ※4 | 最短15分 |

| 金利 | 年3.0%~ 18.0% | 年3.0%~ 18.0% | 年4.5%~ 17.8% | 年4.5%~ 18.0% | 年3.0%~ 18.0% |

※1:原則、電話で確認せず、書面や申告内容で確認

※2:審査の結果によりお電話での確認が必要となる場合があります。

※3:お申込時間や審査によりご希望に添えない場合がございます。

※4:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込み可能。一部金融機関および、メンテナンス時間等を除きます。

アコムは大手の中でも利用者多数!Webで24時間申込・借入が可能

| 融資時間 | 最短20分※ |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし |

| 金利(実質年率) | 3.0%~18.0% |

| 融資額 | 1万円〜800万円 |

| 無利息期間 | 30日間 |

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、お勤め先へ在籍確認の電話なし |

| 金利(実質年率) | 3.0%~18.0% |

| 融資額 | 1万円〜800万円 |

| 無利息期間 | 30日間※2 |

アコムの申し込み条件

- 20歳以上の安定した収入と返済能力を有する方

| 学生 | フリーター パート | 専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

他商品と比較したメリット/デメリット

- インターネット申込なら最短20分で借入可能

※お申込時間や審査によりご希望に添えない場合がございます。 - 原則、勤務先へ在籍確認の電話なし

- 三菱UFJ系列の安心感

- 最短3秒の簡易診断サービスで借り入れの可能性を審査できる

- 銀行系カードローンよりは金利が高め

- アコム以外のATMは手数料がかかる

- 口座振替返済だと返済日を選べない

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 3.0%〜18.0% | |

| 無利息期間* | 借入限度額 |

| 最大30日間(初回契約の場合) | 1万~800万 |

審査と契約に関する詳細

| 融資時間 | |

|---|---|

| 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 | |

| 在籍確認の電話有無 | |

| 原則、勤務先へ在籍確認の電話なし | |

| 土日・祝日の審査対応 | Web完結 |

| ◯ | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

※郵送物は原則なし

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

| 最終借入日から最長9年7ヶ月・1回~100回 |

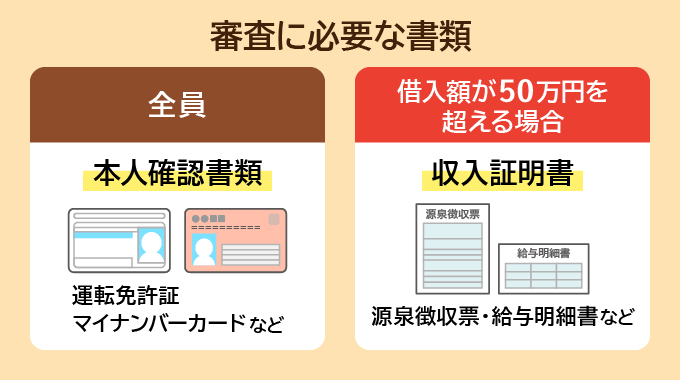

必要書類

- 運転免許証 (表・裏)

- マイナンバーカード

- パスポート (写真・住所記載部分)

- 健康保険証(表・裏)※上記の交付を受けていない方

収入証明書の提示 原則なし

※提出が必要なケース

- 利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合

- 利用限度額の総額が50万円を超える場合

\プロミスも原則職場への電話連絡なし/

プロミスは上限金利年17.8%&初回借入日翌日からの最大30日間無利息サービスが魅力

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし※2 |

| 金利(実質年率) | 4.5%~17.8% |

| 借入可能額 | 1万円〜500万円 |

| 無利息期間 | 最大30日間※3 |

※2.原則、電話での確認はせずに書面やご申告内容での確認を実施。

※3.メールアドレス登録とWeb明細利用の登録が必要です。

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし※2 |

| 金利(実質年率) | 4.5%~17.8% |

| 借入可能額 | 1万円〜500万円 |

| 無利息期間 | 最大30日間※3 |

※2.原則、電話での確認はせずに書面やご申告内容での確認を実施。

※3.メールアドレス登録とWeb明細利用の登録が必要です。

申し込み条件

- 年齢18~74歳のご本人に安定した収入のある方

| 学生 | フリーター パート | 専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

※申込時の年齢が18歳および19歳の場合は、収入証明書類の提出が必須

※収入が年金のみの方は申し込み不可

他商品と比較したメリット/デメリット

- 大手消費者金融の中では上限金利が0.2%低い

- 契約完了後なら原則24時間最短10秒のスピード振込可能(24時間対応可能な金融機関口座を持っている場合)

- 新規契約の場合、最大1,000ポイントのVポイントプレゼント

- 銀行系カードローンよりは金利が高め

- ATMでの利用に手数料がかかることも

- 専業主婦や無職だと申し込めない

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 年4.5%~17.8% | |

| 無利息期間※1 | 借入限度額※2 |

| 最大30日間 | 1万〜500万円 |

※2:ご利用限度額の範囲内なら、繰り返し借入可能

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短3分※1 | |

| 在籍確認の電話有無 | |

| 原則なし※2 | |

| 土日・祝日の審査対応 | Web完結 |

| ◯ | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

※2:原則、勤務先への確認は電話で実施はないが、審査の結果によって電話確認が必要となる場合あり

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

| 最終借入後原則最長6年9ヶ月 1〜80回 |

必要書類

- 運転免許証

- パスポート

- 健康保険証+1点(住民票の写しなど)

- マイナンバーカード

- 在留カード/特別永住者証明書

※パスポート提出の場合

・2020年2月3日以前に申請し、発行されたもので、住所欄に現在お住まいの自宅住所が記載されているもの

※マイナンバーカード提出の場合

・通知カードは不可

・個人番号が記載されている本人確認書類を提出する場合は、個人番号が記載されている箇所をマスキングすること

収入証明書の提示 原則不要

※提出が必要なケース

- 借入額が50万円を超える

- 借入額と他社でのご利用残高の合計が100万円を超える

- 申込時の年齢が19歳以下

よくある質問

最後に、アコムの利用に関する疑問点にお答えします。

Q.アコムから会社に電話があった場合、バレることはある?

アコムの在籍確認の電話では、バレないように様々な配慮がされています。

一例を挙げると、「アコム」という会社名は名乗らずに担当者の名前で電話をかけてくれるため、電話の内容でバレてしまう可能性は低いです。

また、電話番号は非通知に設定されているため、電話番号を調べられて怪しまれるということもありません。

Q.アコムの利用がバレてしまいやすいポイントは?

アコムの利用が家族や職場の人にバレてしまう場面としては、以下のようなものがあります。

- 利用明細が届いて家族にバレた

- 滞納した際に自宅に電話がかかってきてバレた

- 自動契約機への出入りを見られてバレた

- 在籍確認の電話でバレた