「初めてのカードローンはアコムがいいのかな?」

「アコムでいくらまで借りれるんだろう? 金利は高いの?」

CMなどで「初めてのアコム」というフレーズは聞いたことがあっても、実際に初めて利用しようと思うと、いろいろな疑問が出てきますよね。

この記事では、アコムの基本情報や借り入れ可能額など、アコムを利用する前に知っておきたいことについて詳しくご紹介します。

アコムの初めて利用で知っておきたいポイント

| 融資時間 | 最短20分※ |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし |

| 金利(実質年率) | 3.0%~18.0% |

| 融資額 | 1万円〜800万円 |

| 無利息期間 | 30日間 |

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、お勤め先へ在籍確認の電話なし |

| 金利(実質年率) | 3.0%~18.0% |

| 融資額 | 1万円〜800万円 |

| 無利息期間 | 30日間※2 |

大学講師

佐藤 栄晃

大学院在学中に2級FP技能士(AFP)を取得。現在、心理学分野の大学講師として活躍するとともに、マネー関連記事のライティングを行う

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

「初めてのカードローン」ならアコムが良い理由

なぜ初めてカードローンを選ぶとき、アコムが良いといわれるのでしょうか。アコムが選ばれる理由としては次の4つが挙げられます。

- 利用者が多い

- 最大30日間無利息サービス

- 審査と融資が早い

- 自動契約機(むじんくん)で契約が完結

- コンビニや銀行のATMで借入や返済が可能

1.利用者が多い

アコムはカードローンを提供する金融会社の中でも利用者が多く、2024年12月末の段階で約186万8千人となっています。出典:アコム企業情報サイト

この利用者の多さと、三菱UFJフィナンシャル・グループが提供する大手カードローンである安心感が、初めての人におすすめのポイントとして挙げられます。

2.最大30日間無利息サービス

アコムでは契約が初めての人に向けて、最大30日間金利0円で借り入れできるサービスが用意されています。このサービスを使えば、最初の1ヶ月は金利を抑えて利用できるので、初めて契約する人には非常にお得です。

注意点としては、契約日の翌日から最大30日間が金利0円の適用期間となり、借入日の翌日ではないことを覚えておきましょう。金利0円適用期間が終了したら翌日からは通常金利(実質年率:3.0%~18.0%)となるので、返済時期もあらかじめ考えておくと安心です。

3.審査と融資が早い

審査が早く、即日融資を受けられることもアコムが選ばれる理由です。

審査はインターネットや電話で申し込むと、最短20分でメールや電話で回答をもらえます。※お申込時間や審査によりご希望に添えない場合がございます。

審査回答後はすぐにローンカードを発行でき、振込による借り入れも利用できるので、スピーディーにお金を準備することができます。

4.自動契約機(むじんくん)で契約が完結

アコムの自動契約機(むじんくん)は、年末年始を除き年中無休で利用できます。また、申し込み・審査・契約・カード発行をその場で完結できるので、手間がかかりません。

契約書・カードなどの郵送物もありませんから、家族にバレるリスクも減らすことができます。

5.コンビニや銀行のATMで借入や返済が可能

アコムは以下のようなコンビニATMや提携銀行で借入も返済もできるので利便性も抜群です。

※提携ATMを利用の場合、取引額が10,000円以下の場合は110円、取引額が10,001円以上の場合は220円の手数料が必要です。

提携ATM

- 三菱UFJ銀行

- イーネット

- セブン銀行

- ローソン銀行

- イオン銀行 など

アコムの基本情報

| カードローン名 | アコム |

|---|---|

| 在籍確認 | 原則電話なし(電話実施率1.0%) |

| スピード | 最短20分融資※1 |

| 金利(実質年率) | 3.0%~18.0% |

| 遅延損害金(年率) ※賠償額の元本に対する割合 | 20.0% |

| 無利息期間 | 契約日翌日から30日間※2 |

| 申込条件 | 20歳以上で安定した収入がある人 |

アコムでいくらまでお金を借りれる? 借入可能額

いくらまでお金を借りられるかは審査によって決まります。ここでは、アコムの借入可能額と審査に通る基準をお伝えします。

アコムの借入可能額と増額の仕組み

アコムの借入可能額は1万円~800万円です。

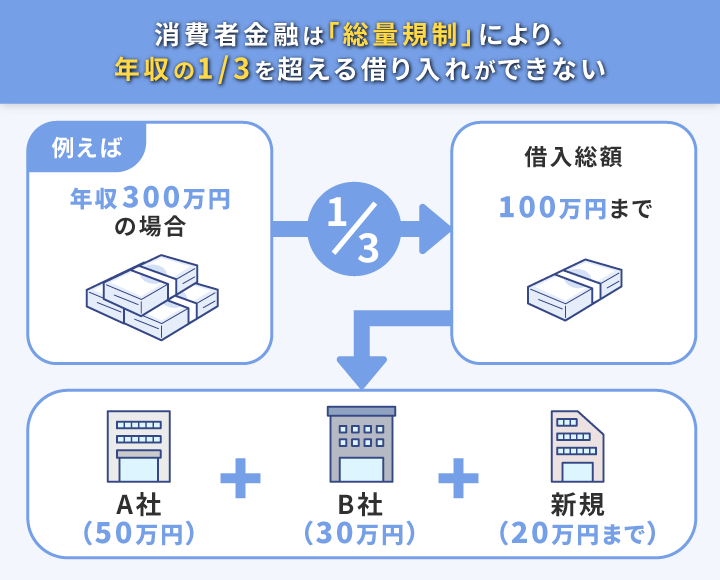

ただし、申込内容や信用情報をもとに審査をすることや、総量規制によって年収の3分の1までしか借入できないと決められていることから、誰でも上限まで借りられるわけではありません。

そして、借入可能額に応じて適用金利が変わってきます。

限度額と適用金利

| 限度額 | 適用金利 |

|---|---|

| 1万円~99万円 | 年7.7%~18.0% |

| 100万円~300万円 | 年7.7%~15.0% |

| 301万円~500万円 | 年4.7%~7.7% |

| 501万円~800万円 | 年3.0%~4.7% |

借入可能額を上げたい場合はあとから増額審査を受けることもでき、増額可能な人にはアコムからメールで連絡があります。

新規申込の時と同じように審査を行いますが、アコムでの借入が50万円以上、もしくは他社との借入総額が100万円以上になる場合、増額審査に「収入証明書類」が必要になるので、あらかじめ準備しておきましょう。

また、消費者金融では、限度額が50万円以上の審査は慎重にするよう金融庁から指示されているため、限度額が50万円を超える審査は厳しくなると覚えておいてください。

はじめての人必見!審査に通りたいなら少額から申し込もう

「借りられる額は多い方がいい」と、はじめから借入希望額を多くすると、貸し倒れのリスクが高いと判断されたり、総量規制にひっかかったりするなど、審査通過が難しくなる可能性があります。

審査に通りたいなら、自分の返済能力に見合った金額を希望することが大切です。不安な人は、まずは借入診断を試してみましょう。

アコムの申込条件

アコムに申し込みができるのは、以下に当てはまる人です。

アコムの申込条件

- 20歳以上である

- 安定した収入と返済能力がある

「安定した収入がある」とは、月々決まった収入を繰り返し得ていることを指します。そのため、アルバイトやパート、契約社員・派遣社員でもこの条件を満たすことができます。ただし、収入がない専業主婦(主夫)や奨学金・仕送りで生活している学生などは契約できません。

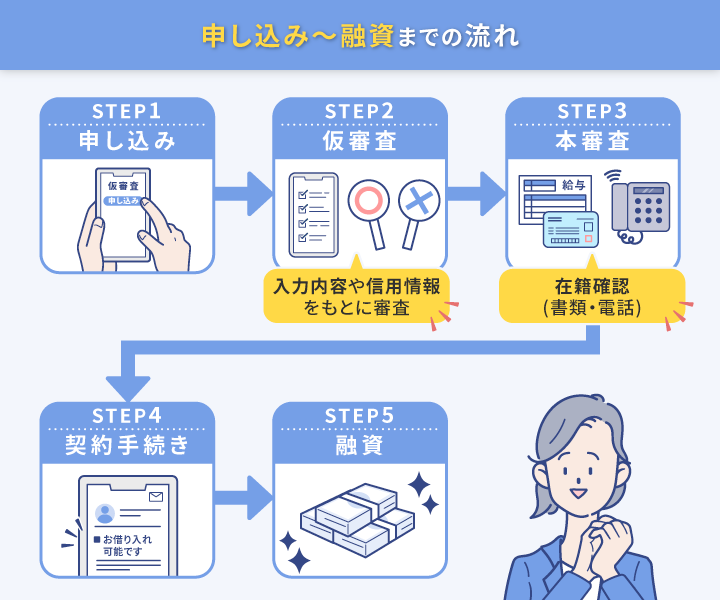

アコムの借り方と申込手順

アコムでお金を借りるには、以下の4つの申込方法があります。

| 申込方法 | 受付時間 |

| 1.インターネット | 24時間365日 |

| 2.自動契約機(むじんくん) | 9:00~21:00 |

| 3.電話 | 24時間365日 |

| 4.郵送 | – |

インターネット(アプリ)

申し込みから契約までインターネット上で完結できます。基本的に24時間365日、どこからでも申し込みが可能です。申込方法は以下の流れとなります。

- 必要な情報を入力し、申し込む

- アコムから送られてくるメールに記載されているURLへアクセス

- 以下の「書類等のご提出方法」から提出方法を選ぶ

・会員ページにログインしアップロード

・FAX

・郵送

・店頭窓口・自動契約機(むじんくん)

※アップロードを選べば、すぐに審査が始まる - 審査完了後、「契約手続きのお願い」のメールが届く

- カードの受取方法を以下から選ぶ

・店頭窓口、自動契約機(むじんくん)への来店

・自宅へ郵送

自動契約機(むじんくん)

契約からカード発行まで、店頭窓口・自動契約機(むじんくん)のみで完結でき、最短20分でカードが発行されます。申込方法は以下の流れとなります。※お申込時間や審査によりご希望に添えない場合がございます。

- 本人確認書類を用意し、近くのアコム店頭窓口、または自動契約機(むじんくん)へ行く

- 申込用紙に記入

- 本人確認書類を提出

- 審査

- 審査に通ればカードが発行される

窓口であれば、手続きについての相談にのってもらいながら契約することができます。また、自動契約機(むじんくん)は、表示されるガイダンスに沿って手続きを進めればいいので、そこまで難しくありません。

ただし、自動契約機(むじんくん)を利用する際には、営業時間の9:00~21:00に余裕を持って向かいましょう。

電話

電話で申し込む場合には、フリーコール(0120-07-1000)に電話しましょう。 基本的に24時間365日受け付けています。ただし18:00以降に電話した場合、審査の結果は翌日の回答となります。

審査完了後の契約手続きは、以下の4つから選びましょう。

- インターネット

- 店舗来店

- 郵送

(申し込み書類が郵送されてくるので、必要事項を記入し、本人確認書類と一緒に返送します。手続き完了後、ローンカードなどが自宅に郵送されてきます) - FAX送信

(平日14:00までに必要書類を提出すれば、即日借り入れが可能です。必要となるFAX専用契約書類一式は公式ホームページから出力することができます)

契約完了後、店舗または自動契約機(むじんくん)であれば、即日でカードが発行されます。

郵送

郵送の場合も、まずはフリーコール(0120-07-1000)に電話し、申込書類の請求を行います。申込書類が到着したら内容を確認し、あとは電話での手続きと同じように、書類の返送、審査、契約手続き、カード郵送という流れになります。

審査の流れ

アコムカードローンを利用するには、契約前に審査があります。審査の必要書類や流れについて確認しておきましょう。

必要書類

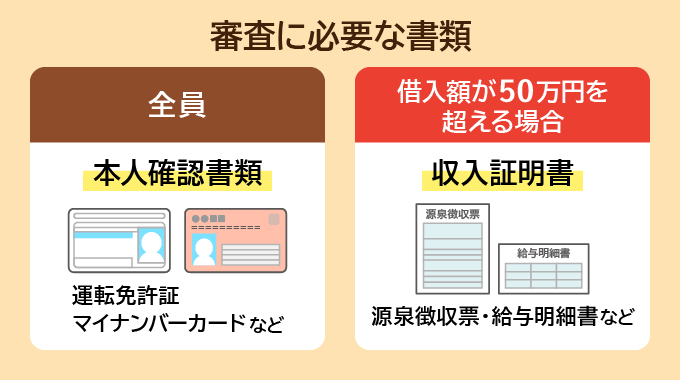

申し込みには本人確認書類が必要になります。

<本人確認書類>

- 運転免許証

- マイナンバーカード

- パスポート など

なお、顔写真のない健康保険証などを利用する場合には、住民票や公共料金の領収書、納税証明書(発行日または領収日から6ヶ月以内のもの)などがあわせて必要になります。

また、借入希望額が50万円を超える場合などは、以下のような収入証明書が必要になります。

<収入証明書>

- 源泉徴収票

- 確定申告書

- 給与明細書

- 市民税・県民税額決定通知書 など

在籍確認

申込時には在籍確認が行われます。在籍確認とは、申込者が本当にそこで働いているか、裏付けを取るために行われる手続きです。

ですが、アコムは在籍確認の電話を「原則しない」と明言していて、書類の確認で済ませることがほとんどです。

勤務先への電話が必要になったとしても、アコムでは申込者のプライバシーを配慮して個人名で電話をしてくれるため、アコムを利用していることがバレるリスクは低いです。

しかし、周りの人にどこからの電話か尋ねられたとき、下手な受け答えをしてしまうと怪しまれてしまいますから、「クレジットカードの申し込みの電話」といった回答は準備しておきましょう。

審査のポイント

審査を受けるにあたっては、以下のようなポイントに気をつけてください。

申込内容に虚偽があった場合や不審な点があった場合、信用情報に問題があった場合(延滞歴がある、借入先が多いなど)などは、アコムの担当者が確認を行います。そのため、審査の時間が延びてしまうことが考えられます。

また、職場への在籍確認ができない場合も審査に時間がかかってしまいます。対応しづらい土・日・祝日など、会社が休みの日に申し込むことはなるべく避けたほうがいいでしょう。

即日融資を受けるためには

突然お金が必要になり、即日融資をしてほしいということがあるかもしれません。こういった場合には、次のポイントを覚えておくと借り入れまでの時間を短縮できます。

虚偽なく申し込みをする

故意かどうかに関わらず、虚偽の申告をしてしまうと、そのぶんアコムの担当者が確認作業をする手間が増え、審査の時間が延びてしまいます。また、故意に虚偽申告をした場合には、審査自体に通ること自体難しくなり、借り入れできなくなることもあります。

早く借り入れしたいときこそ、記入事項を省略したりうろ覚えの箇所を適当に記入したりせず、丁寧に手続きを行いましょう。

限度額は低めに設定する

借入限度額が高くなると、返済能力があるのかどうか確認するため、それだけ審査に時間がかかります。 また、50万円以上利用する場合には別途、提出書類も増えてしまいます。早めにローンカードを発行したい場合には、なるべく必要最低限の限度額を設定するようにしましょう。

限度額は、「総量規制」という、個人の借入総額が原則として年収などの3分の1までに制限される制度によって制限されています。自身の収入をもとに、3分の1の額を超えないよう申し込みしましょう。

インターネットや電話で先に申し込みをしておく

手続方法を工夫することで、融資までの時間を短縮することができます。 アコムにおいて最短でカードを発行するための方法のひとつがインターネット(電話)申し込みと自動契約機(むじんくん)の併用です。アコムでは、インターネットや電話を使って申し込みをすることで、審査完了までの手続きを自動契約機(むじんくん)で行うことができます。

インターネットと自動契約機(むじんくん)を利用した場合、以下の手順で借り入れまで進めることができます。

- パソコンやスマホを使って、アコム公式ホームページからあらかじめ申し込みを済ませる

- 送られてくるメールに記載されているURLからログインし、書類などの提出方法について都合の良い方法を選択(即日融資を受けたい場合は「会員ログインからのアップロード」または自動契約機(むじんくん)で提出)

- 自動契約機に移動している間に審査が進む(最短20分

※お申込時間や審査によりご希望に添えない場合がございます。

、時間帯や利用者数によって延びる可能性あり) - 審査完了後にメールまたは電話で連絡がくる

- 問題なければ、自動契約機(むじんくん)にて必要書類をスキャンして提出し、契約

- カードが発行できたら併設のアコムATMで借り入れをする

契約のみを自動契約機(むじんくん)で行うこの方法なら、すべての手続きを自動契約機(むじんくん)で行うよりもさらに時間を短縮することができます。

返済期日について

借り入れができるかどうかも重要ですが、その後の返済についても理解しておきましょう。アコムは、35日ごと・毎月指定期日の2つから返済期限を選べます。

35日ごとの場合

35日ごとの返済は、前回返済した日の翌日から数えて35日目が返済期限になります。

初回の借り入れの場合は、借り入れをした翌日から35日後が返済期日となり、その日までに返済すれば、翌日からまた35日後が次回の返済期限となります。

毎月指定期日の場合

希望した毎月指定日を返済期日にできる方法です。

指定日の15日前からその月の返済ができるようになります。もし15日以上前に返済すると、その分は前月の追加返済という形になってしまうので注意しましょう。

口座振替を利用する場合

返済日を忘れそうな場合は、口座振替で返済することができます。

口座振替の登録をすると、指定した金融機関から毎月6日に引き落としされます。

ただし、口座振替を選択すると利用明細が自宅に郵送される場合があるので、家族に気づかれたくない人は、書面の受取方法について会員ページで「アコムホームページで確認」を選んでおきましょう。

返済期日を変更したいとき

返済期日を35日ごとから毎月指定期日、毎月指定期日から35日ごとに変更したい場合には、店頭窓口や自動契約機(むじんくん)、電話で手続きをすることで変更できます。

- 店頭窓口:平日9:30~18:00

- 自動契約機(むじんくん):8:00~22:00年中無休

※2020年4月より、営業時間が9:00~21:00に変更 - アコム総合カードローンデスク(0120-629-215):平日9:00~18:00

返済が間に合わないとき

返済が間に合わない、返済するお金がないといった場合は、まずアコムに電話しましょう。

窓口はアコム総合カードローンデスク(0120-629-215)です。この窓口では、今後の返済計画の相談にものってくれます。

受付時間は平日9:00~18:00となっていますので、間に合わない可能性があるのであれば早めに連絡しましょう。

この記事のまとめ

アコムの基本的な申込方法から、返済、借り入れできる限度額についてまとめました。

アコムは利用者に対して、さまざまな方法で利用しやすい環境を整えていますので、初めての人でもスムーズに契約することができます。

ところが、借りやすいからといって計画なしに借りると、後々返済するのが難しくなる場合もあるので、自分にどれくらいの融資が必要か、まずはそれを確認してから手続きするようにしてください。