アコムの増額を申し込んだ場合、原則として申込当日に審査結果が出ます。これは公式サイトにも明記されています。

ただし、申込の時間帯や審査の進捗によっては、翌日以降の回答となる可能性もあります。

なお、増額申請はインターネットや自動契約機(むじんくん)、アコム総合カードローンデスク(0120-629-215)から電話で行えます。

この記事では、アコムの増額申請の方法や審査基準、審査に落ちた場合の対処法についてご紹介します。

アコムの増額審査

増額の申請方法

| 申請方法 | 受付時間 | 審査時間 (審査の受付時間は9:00~21:00) |

|---|---|---|

| インターネット(PC・スマホ) | 24時間365日 | 最短20分(※1) |

| 自動契約機(むじんくん) | 9:00~21:00(※2) | 最短20分(※1) |

| 電話 | 24時間365日 | 最短20分(※1) |

※1:お申込時間や審査によりご希望に添えない場合がございます

※2:年中無休、ただし年末年始を除く

| 融資時間 | 最短20分※ |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし |

| 金利(実質年率) | 3.0%~18.0% |

| 融資額 | 1万円〜800万円 |

| 無利息期間 | 30日間 |

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、お勤め先へ在籍確認の電話なし |

| 金利(実質年率) | 3.0%~18.0% |

| 融資額 | 1万円〜800万円 |

| 無利息期間 | 30日間※2 |

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

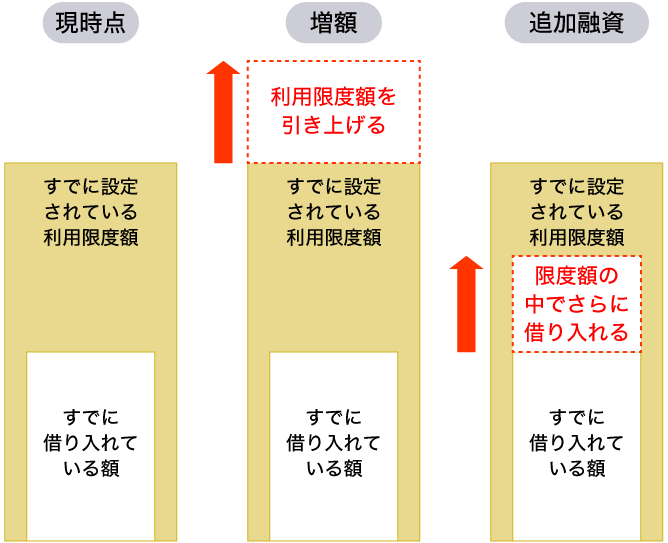

アコムの増額とは?「追加融資」との違いについても解説

カードローンにおける増額は、「契約極度額の上限を引き上げること」を指します。

「契約極度額」とは、最初の契約時に審査によって決定される、それぞれの利用者が「最大いくらまで借り入れられるか」の金額のことです(一般的には「限度額」や「上限額」とも呼ばれます)。

たとえば契約極度額が10万円で、すでに2万円を借り入れている場合は、残りの8万円が利用可能金額となります。

もし一時的に20万円のお金が必要になっても、新たな借入は8万円までしかできません。

そこで、増額の申込をして契約極度額を25万円まで引き上げてもらうことで、利用可能金額が23万円となり、その中から20万円を借りることができます。

限度額を変えずに、その上限の中で追加でお金を借りる「追加融資」とは意味合いが違います。

アコムの増額は、一定期間借入・返済の実績があっても勝手に引き上げられるものではなく、申請して審査に通過する必要があります。

アコムで増額するための審査基準や審査時間は?

アコムで増額する際は改めて申請時点での状況で審査が行われます。よって、「初回審査より甘い」とは言えません。

アコムの契約極度額(限度額)は、最初の申込時点での年収や雇用形態などに基づいて決められており、その後利用者の状況が変わっている可能性もあるため改めて審査されます。

ここからは、増額審査の基準や、審査時間についてみていきましょう。

アコムの増額における審査基準

アコムの増額における審査基準は公開されていませんが、一般的な審査において確認される代表的な基本項目は次のとおりです。

- 勤務先情報

- 勤務形態

- 収入形態

- 収入(年収)

- 借入希望極度額

- 他社からの借入状況

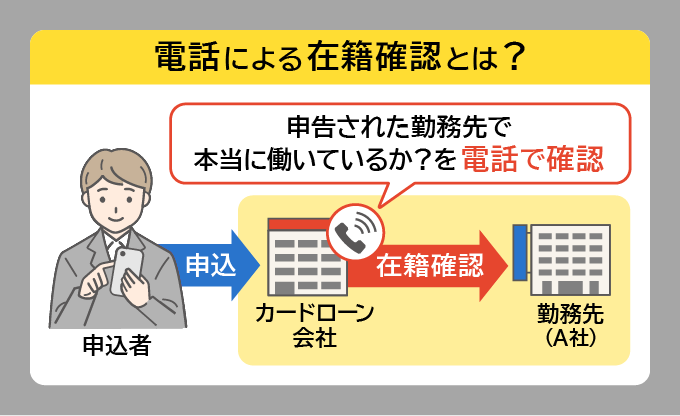

勤務先として申請した会社に本当に勤めているかを確認する在籍確認も改めて行われる可能性があります。

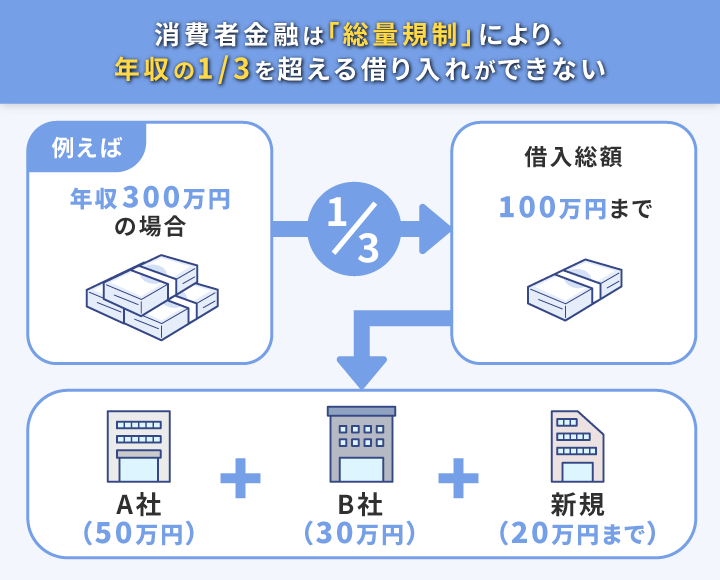

総量規制の範囲(年収の3分の1以上)を超える貸付は受けられない

なお、アコム公式では明言していないものの、増額後の限度額が総量規制の範囲内に収まるかどうかは確かな基準のひとつといえるでしょう。

総量規制とは、貸金業法で定められたルールで、年収の3分の1を超える貸付を原則禁止するものです。

また「年収の3分の1」とは、「他社からの借入分を含めた額」が対象である点にも注意が必要です。アコムの借入だけではありません。

たとえば、年収300万円の利用者がアコム以外のカードローンですでに30万円を借り入れているとします。

このときアコムの限度額を50万円から80万円に引き上げようとした場合、合計が110万円となり、年収の3分の1を超えてしまうため審査に通らない可能性が高いといえます。

総量規制以外にも、アコムでの取引・返済の状況、他社での取引・返済の状況なども踏まえ、信用力を総合的に判断されると考えておきましょう。

アコムの増額審査は土日対応も可能で原則申込当日に回答がある

アコムの公式ホームページによると、増額審査は土日祝日にも対応しており、原則申込当日に審査結果を回答してもらうことができます。ですが、審査の受付時間は9:00~21:00なので注意が必要です。

また、夜間や混雑している場合は審査が翌日に回る可能性があります。即日審査を希望するなら、できるだけ早めに、遅くても夕方までの申し込みが必須といえるでしょう。

アコムの増額の申請方法と必要書類

ここからは、アコムの増額の申込方法と、実際に提出が必要な書類についてみていきましょう。

増額の申請方法はインターネット(会員ページ)や電話など3種類

増額の申請方法とそれぞれの受付時間を表にまとめました。

インターネットが24時間受付となっており便利です。その他、方法によって受付時間が異なるので注意しましょう。

| お申し込み種類 | 受付時間 |

|---|---|

| インターネット (会員ページ) | 24時間可能 |

| むじんくん (自動契約機) | 9:00~21:00(年中無休、ただし年末年始は除く) ※営業時間は⼀部異なる場合あり |

| アコム総合カードローンデスク (電話) | 24時間365日 |

会員ページは24時間申請が可能ですが、審査の受付時間は9:00~21:00です。時間外に申し込んだ場合は翌日の9:00以降の回答となるので要注意です。

また、会員ページでは、ログイン後に「ご利用可能額を増やす」の表示から申請が可能ですが、人によっては表示されない場合があります。

その際は、アコム総合カードローンデスク(0120-629-215)へ問い合わせてみましょう。

なお、自動契約機(むじんくん)での申請には運転免許証など本人確認書類を持参する必要があります。

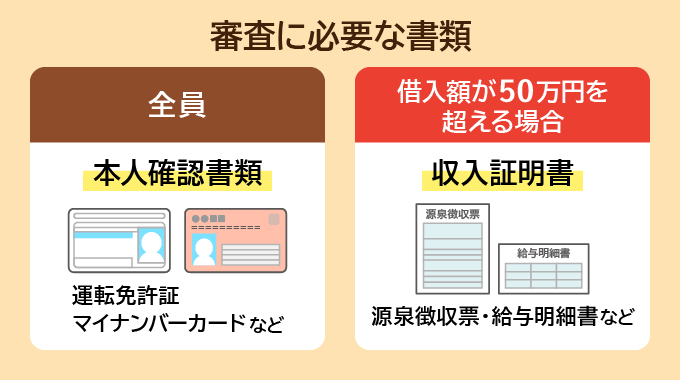

増額申請に必要な書類

増額を申し込む際には、本人確認書類が必要となります。次のような顔写真入りの本人確認書類であれば、1枚で問題ありません。

- 運転免許証

- マイナンバーカード

- パスポート など

顔写真入りの書類がない場合は、健康保険証ともう1枚の計2枚の確認書類が必要です。たとえば次のような組み合わせです。

- 健康保険証+住民票

- 健康保険証+公共料金の領収書

- 健康保険証+納税証明書

「公共料金の領収書」として認められるのは、電気・ガス・水道、固定電話(携帯電話を除く)、NHKなどです。発行日または領収日から6ヶ月以内のものしか認められないので注意が必要です。

希望限度額が50万円を超える場合には収入証明書が必要

増額申請で希望する限度額が50万円を超える場合、または他社での借入額+希望する限度額の合計が100万円を超える場合は、収入証明書の提出も求められます。

収入証明書として認められるものは以下の5つです。

- 源泉徴収票

- 給与明細書

- 市民税・県民税額決定通知書

- 所得証明書

- 確定申告書・青色申告書・収支内訳書

アコムの増額審査に落ちたらどうすればいい?

アコムの増額審査に落ちた場合、時間的にどれだけ余裕があるかによって、次の2つの対処法が考えられます。

- 【急いでいるなら】ほかのカードローンに申し込む

- 【半年待てるなら】6ヶ月経過後に再チャレンジする

【急いでいるなら】他のカードローンに申し込む

アコムの増額審査に落ちた場合、急いでいるなら他のカードローンに新規に申し込むのもひとつの手です。

消費者金融各社によって審査基準は異なりますので、アコムの増額審査に通らなかったからといって、他のカードローンの審査に通らないわけではありません。

「アコムで増額はできなかったが、別の方法でもいいので今すぐお金を借りたい」という人は、他社のカードローンの利用を検討してみましょう。

【半年待てるなら】6ヶ月経過後に再チャレンジする

アコムの増額は、一度審査に落ちても再度申し込むことができます。ただし落ちて数日後など、タイミングが近すぎると申請する人の状況(返済の実績や収入金額など)が特に変わらないので、結局また審査に通らない可能性が高いといえます。

増額に再チャレンジするなら、前回の申請から6ヶ月経過後がよいといわれています。

前回の審査結果が半年間は残るものの、その後はリセットされるためです。

6ヶ月以上が経過する間に利用者の収入状況やアコムとの取引実績が変わっていれば、そうした新しい信用情報をもとに改めて審査が行われます。

アコムで増額申請することでデメリットはある?

アコムの増額審査において注意したい点として、申込時点での借入や滞納の状況によっては、限度額が引き下げられるケースもあることが挙げられます。

増額審査では、改めて収入やアコムでの取引状況、他社での借入状況などが確認されます。

この際、アコムに初めて申し込んだときより収入が減っていたり、他社からの借入額が増えていたり、滞納してしまったということがわかると、初回契約時よりも信用度が低いと判断されてしまう可能性があるのです。

増額を検討する際には、自分の状況が審査に通りやすいのかを考え、場合によっては申請を行わない判断も必要となります。

この記事のまとめ

アコムで当初に設定された契約極度額(限度額)の範囲を超えてお金を借りたい場合は、限度額の増額という方法があります。

その際は、改めて申請~審査のステップが必要となり、申請時点での信用度を判断されることになります。

その結果審査に落とされることも十分にあるので、申請の方法や審査の基準・内容、増額に関する有利/不利なポイントなどをしっかり押さえた上で、慎重に申請を検討しましょう。

アコムの増額は、原則として土日祝日を含めて申請当日に審査結果の回答があり、スムーズに進めば即日の借入も可能です。この記事も参考に、上手に活用してくださいね。