この記事では、アコムとレイクのどちらを選ぶべきかで迷ってしまっている人に向けて、アコムとレイクの徹底比較をしたいと思います。

これをお読みになったうえで、自分に合ったカードローンを決めてそのお金の問題を解決しましょう。

アコムとレイクの違いは?

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、勤務先への在籍確認の電話なし |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 30日間※2 |

※2.アコムでのご契約がはじめてのお客さま

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、勤務先への 在籍確認の電話なし |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 30日間※2 |

※2. アコムでのご契約がはじめてのお客さま

| 実質年率 | 年4.5%~18.0% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | Webで最短25分融資も可能(Web契約の場合)※ |

| 実質年率 | 年4.5%~18.0% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | Webで最短25分融資も可能(Web契約の場合)※ |

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

アコムとレイクの基本情報を比較

アコムとレイクはいずれも大手の消費者金融です。規制の多い業界なのでスペックには似通っている部分も多いのですが、それも含めて8項目でアコムとレイクを比較してみました。

アコム | レイク |

|---|---|

| 金利 年3.0%~18.0% | 金利 年4.5%~18.0% |

| 審査時間 最短20分※1 融資スピード 最短20分※1 | 審査時間 最短15秒 融資スピード Webで最短25分融資も可能※2 |

| カードレス・スマホ対応 カード発行を選択可能 スマホアプリで利用可能 | カードレス・スマホ対応 カード発行を選択可能 スマホアプリで完結可能 |

| 無利息期間 最大30日間※3 | 無利息期間 最大365日間※4(Web申込の場合) |

| 営業時間 自動契約機:9時~21時※5 ネット申込:24時間 | 営業時間 自動契約機:9時~21時(日曜日9時~19時)※6 ネット申込:24時間 |

| 詳細はこちら | 詳細はこちら |

※1 申込時間や審査により希望が通らない場合があります

※2 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※3 アコムでの契約が初めての場合

※4無利息について:

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※5 年中無休(年末年始は除く)

※6 年末年始を除きます。一部店舗によって異なります。

アコムとレイクの特徴を8項目で徹底比較

似ているようで異なる点も多いアコムとレイクについて、8項目で徹底比較してみましょう。一見すると似ているように見える中にも、利用者にとっては大きな違いもあるので、その点も含めて解説します。

1.申込条件で比較

| アコム | レイク | |

|---|---|---|

| 申込条件で比較 | ・満20歳以上72歳まで ・定期収入と返済能力がある人 | ・満20歳以上70歳まで ・安定収入と返済能力がある人 (パート・アルバイトで収入のある方も可) |

申込条件はアコム、レイクともにそれほど大きな違いはありません。ほとんど同じと考えて問題ないでしょう。

法律の取り決めによって満20歳以上でないとお金の貸付はできませんし、安定した収入があることや返済能力があることなどは全てのカードローンに共通する申込条件です。

なお、アコム、レイクともに申込条件として「当社基準を満たす」という条件が付け加えられています。年齢や収入などの条件を満たしているからといって、誰でも審査に通るわけではないということです。

審査に関わる情報はアコム、レイクともに明らかにしていませんが、おおむね以下のような「裏条件」があります。これらを満たしていなければ申込はできても審査に通ることはありません。

(審査落ちケース1)過去に債務整理や延滞をしている

過去に自己破産などの債務整理をしていると「ブラックリスト(信用情報機関に事故情報が載ること)」に名前が載るという話を聞いたことはないでしょうか。

実際にそんなリスクがあるわけではないのですが、アコムやレイクなども加盟している信用情報機関に過去のこうした履歴が記録されているため、アコムやレイクに新規申し込みをした時に審査でこの記録が見つかれば審査不可となります。

これが「ブラックリスト」の正体で、債務整理だけではなく複数回もしくは長期にわたる延滞をした場合も同様の記録が残り、審査に通らない原因になります。

(審査落ちケース2)勤務年数が極端に短い

申込条件に「安定した収入」と記載されていることには、長らく仕事をしてきて収入が安定している、との意味があります。

同じ会社に長く勤めている人はそれを判断しやすく審査には有利に働きますが、逆に極端に勤続年数が短い場合はこの「安定した収入」が本当にあるのかどうかが怪しくなります。アコム、レイクともに審査では不利になるので、該当する人は注意してください。

(審査落ちケース3)他社の借入額が多い

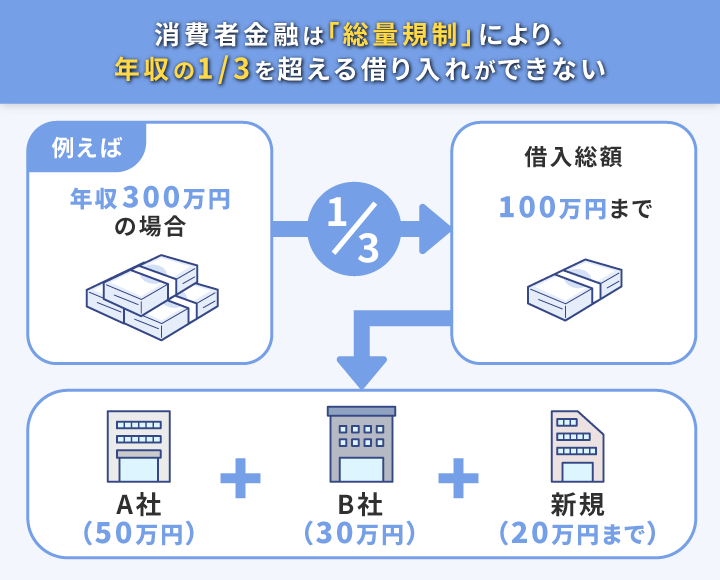

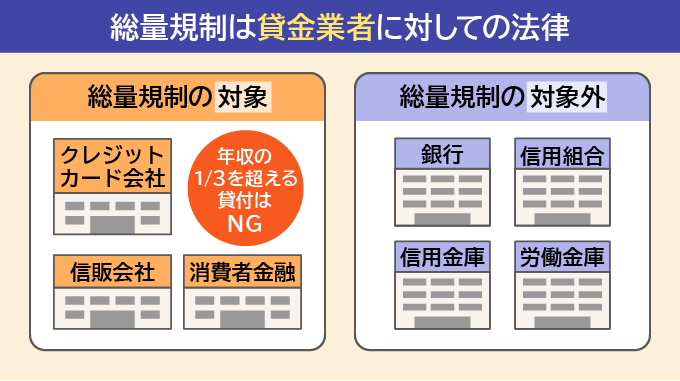

他社の借入額も審査に大きく影響します。もちろんこれはアコム、レイクともに同じです。他社の借入額が多いのは返済能力がその分低くなってしまうことを懸念されるわけですが、消費者金融にはもうひとつ、重要なポイントがあります。それは、総量規制です。

総量規制とは貸金業法が定めている貸付上限のことで、本人の年収に対して3分の1を上限とするとの規定があり、これを超える金額は法律の規制によって融資できません。他社の借り入れですでにこの3分の1に到達している人は、仮に審査に通過するような信用状態であっても審査に通ることはありません。

レイクの運営をしているのは、銀行大手のSBI新生銀行です。銀行が運営しているということで「銀行のカードローンなのでは?」と思い、総量規制の対象外だと勘違いしてしまうかもしれませんが、それは誤りです。

SBI新生銀行には「SBI新生銀行カードローン エル」というカードローンもあり、こちらは銀行のカードローンなので総量規制の対象外です。そしてもうひとつのレイクは総量規制の対象なので、間違いのないようにしてください。

2.金利で比較

| アコム | レイク | |

|---|---|---|

| 金利で比較 | 年3.0%~18.0% | 年4.5%~18.0% |

金利についてはアコム、レイクともに上限金利が18.0%なのでまったく同じです。これは大手消費者金融でほぼ横並びなので、標準的な相場です。

というのも、この金利についても利息制限法による規制を受けているため、各社法律の範囲内でしか設定することはできないからです。

金利の下限はアコムが3.0%、レイクが4.5%となっていますが、これはどちらもかなりの高額を借り入れている人で多くの取引実績がある人のみを対象としたもので、新規に利用する人がこうした金利になることはまずありません。

実質的にこれから新たに申し込みをする人は18%の金利が適用されると考えておいたほうがよいでしょう。

100万円を超える借入額になると上限金利が15.0%になりますが、初回はほとんどの人が限度額50万円までのスタートになるので、その場合は18.0%が適用されると見積もっておくことをおすすめします。

3.借入限度額と最低返済額で比較

| アコム | レイク | |

|---|---|---|

| 借入限度額と最低返済額で比較(10万円借りた場合) | 借入限度額:1〜800万円 最低返済額:4,200円 | 借入限度額:1〜500万円 最低返済額:4,000円 |

借入限度額は、アコムが800万円でレイクが500万円です。500万円を超える金額を利用したい人にとってはアコムに軍配が上がりますが、この金額を利用するにはかなりの利用実績と返済実績が必要です。

初回の限度額はアコム、レイクのどちらであっても50万円までということが大半なので、この差はかなり使い込んでいる人以外にはあまり関係ありません。

最低返済額については、アコムは借入額に対して何%と設定しているのに対して、レイクは借入額別にカテゴリー分けをして設定しています。上記の一覧表では10万円を借り入れた場合の比較なので、アコムは10万円に対して4.2%の4,200円、レイクは「1~10万円は4,000円」のルールに基づいて4,000円となります。

借入額10万円の比較だとアコムの方が少し多いですが、アコムはパーセンテージで算出していることやパーセンテージ設定が小刻みなので借入額によってはアコムの方が最低返済額が少なくなることもあります。

それに対してレイクは10万円刻みで返済額が4,000円ずつ増えていくためわかりやすいですが、借入額によってはアコムより多くなることがあります。

4.遅延利息で比較

| アコム | レイク | |

|---|---|---|

| 遅延利息で比較 | 年20.0% | 年20.0% |

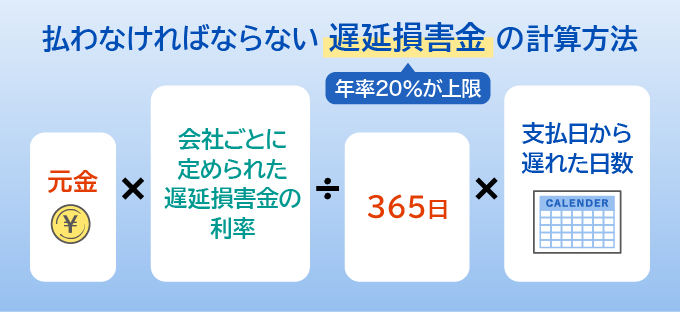

指定の期日に返済をせず遅らせてしまうと、遅延損害金が発生します。遅延損害金の金利は20.0%と、これも法律で定められているためアコム、レイクともに20.0%で同じです。

指定の期日に返済をしないと、その日から起算して毎日遅延損害金が加算されていきます。その計算方法は以下のとおりです。

50万円を借りている人が遅延を発生させ、10日後に返済したとすると計算結果は以下のようになります。

50万円 × 20.0% ÷ 365 × 10日 = 約2,740円

たった10日返済が遅れただけで3,000円近いペナルティが別途発生してしまいます。アコム、レイクどちらを利用する場合であっても返済遅延はしないようにしましょう。

5.審査時間と融資スピードで比較

| アコム | レイク | |

|---|---|---|

| 審査時間と融資スピードで比較 | 審査:最短20分 融資:最短20分 ※1 | 審査:最短15秒 融資:Webで最短25分融資も可 ※2 |

※2 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

今すぐお金が必要という人にとっては審査時間と融資までのスピードはとても重要です。

ただしこれが「最短」であって、誰もがこの時間で審査を完了できるわけではありません。実質的にはケースバイケースであることを留意しておいてください。

一般的に消費者金融の審査は審査項目が複雑な人ほど時間がかかります。もっともシンプルなのは過去に消費者金融を利用したことがなく、10年以上同じ会社に勤めているような人です。

消費者金融の審査ではスコアリングといってさまざまな項目や属性にスコア(得点)をつけ、そのプラスやマイナスの合計で基準を上回れば審査通過となります。先ほど挙げたような人はプラス要因ばかりなので審査も早く、最短での利用開始も可能でしょう。

しかし、プラス要素とマイナス要素が混在しているような人は確認事項が増えるため、最短と謳っている時間よりも審査完了まで待たなければならない場合もあります。

スペック上はレイクの方が審査が早いといえますが、実質的な審査時間は一概にいえない部分があるので、急な出費がある人は早め早めに申し込みをしましょう。

6.カードレス・スマホ対応で比較

| アコム | レイク | |

|---|---|---|

| カードレス・スマホ対応で比較 | カード発行を選択可能 スマホアプリで利用可能 | カード発行を選択可能 スマホアプリで完結可能 |

アコム・レイク共にカードレスの選択が可能で、スマホアプリでの取引を行っています。

スマホアプリがあれば申込手続きから利用開始まで行えるのでとても便利なサービスです。

7.無利息期間の長さで比較

| アコム | レイク | |

|---|---|---|

| 無利息期間の 長さで比較 | 30日間 (アコムでの契約が初めての場合) | 最大365日間※ (レイクでの契約が初めて、Web申込の場合) |

※無利息について:

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

短期間の利用だけで返済できる人にとって、無利息期間はとてもうれしいサービスです。これについてアコムは初回契約の場合30日間と標準的な日数ですが、レイクはこの無利息期間に大きな特徴があります。

Webで申し込むとご契約額50万円未満であれば60日間無利息、契約額が50万円以上で契約後59日以内に収入証明書類の提出とレイクでの登録が完了した場合、業界初の365日無利息が適用されます。

アコムの倍の期間を無利息で利用できるので、この項目においてはレイクの圧勝です。

8.申込窓口別の営業時間で比較

| アコム | レイク | |

|---|---|---|

| 申込窓口別の営業時間で比較 | 自動契約機:9時~21時※1 ネット申込:24時間 | 自動契約機:9時~21時※2(日曜日9時~19時) ネット申込:24時間 |

※2:年末年始を除きます。一部店舗によって異なります。

まず、アコム・レイク共に有人の店舗はありません。全てネットやアプリ、電話、自動契約機を使った対応となります。

両社ともに自動契約機の営業時間は9時〜21時。ネット申込については各社共通の24時間対応です。

ただし、営業時間とともに意識しておかなければならないのが、審査受付時間です。申込はできても審査が動いていない時間帯だと、結局利用可能になるのは審査受付時間になってからです。

アコムは9時から21時までが審査受付時間で、レイクは8時10分から21時50分。審査受付時間はレイクのほうが長く、このことが急いでいる人には大きな意味をもつことになるかもしれません。

なお、レイクは毎月第3日曜日だけ審査受付時間が短く、8時10分から19時までです。これも大事なことなので、注意しておいてください。

アコムがおすすめな人の特徴

アコムとレイクのうちアコムをおすすめしたいのは、安心してカードローンを利用したい人です。その「安心」を、利便性・企業イメージの観点で解説します。

アコムはこんな人におすすめ

- 審査に不安がある人

- 確実にお金を借りたい人

- ATMを利用する予定の人

- 有名なところでお金を借りたい人

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、勤務先への 在籍確認の電話なし |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 30日間※2 |

※2. アコムでのご契約がはじめてのお客さま

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、勤務先への在籍確認の電話なし |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 30日間※2 |

※2.アコムでのご契約がはじめてのお客さま

利便性

1つ目は、利便性です。「むじんくん」の設置台数が多く、ATMネットワークも充実しているので実際にカードを作り、お金を借りるという行動を起こす際に利便性を実感できると思います。ATMの利便性に不安を感じる地方在住の人であっても、アコムの総合力は安心感につながるでしょう。

企業イメージ

2つ目は、アコムの企業イメージです。カードローン、消費者金融というとどこか怖いイメージをもっている人は多いのではないかと思います。

かつては「サラ金」と呼ばれて行きすぎた取り立てが社会問題になったこともありますが、アコムはこうした問題を起こしておらず、安心の老舗業者です。しかも今では三菱UFJフィナンシャル・グループの一員として営業しているので、カードローンに一抹の不安を感じる人には特におすすめしたい業者です。

レイクがおすすめな人の特徴

レイクがおすすめな人の特徴として、大きめの金額を借りる人や長い間借りる人、無利息期間内に何度か借入・返済を繰り返す人などはより無利息の恩恵を感じやすいでしょう。

レイクはこんな人におすすめ

- 何度も借入・返済を繰り返す可能性がある人

- 今後複数回に分けて借りる予定がある人

| 実質年率 | 年4.5%~18.0% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | Webで最短25分融資も可能(Web契約の場合)※ |

| 実質年率 | 年4.5%~18.0% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | Webで最短25分融資も可能(Web契約の場合)※ |

無利息期間が充実

レイクの魅力として真っ先に挙げたいのが、無利息期間が充実していることです。Web申込の場合、契約額が50万円以上なら365日間も無利息※で利用することができます。※初めてのご契約※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

利用金額が50万円までの予定なのであれば、収入証明書なしの審査で60日無利息となります。短期間の利用や少額利用※を予定している人にはおすすめです。

※初めてのご契約※Webお申込み、ご契約額が50万円未満の方

アコム・レイク以外でお金を借りる方法

アコムやレイクといったカードローン以外にもお金を借りる方法はあります。アコムやレイク以外の選択肢として、5つを紹介します。カードローン以外のお金借りる方法をより詳しく知りたいという方はこちらの記事を参考にしてみて下さい。

1.銀行カードローン

銀行カードローンとは、メガバンクや地方銀行、ネット銀行が提供しているカードローンのこと。

銀行のカードローンは消費者金融にある総量規制の対象外なので、年収の3分の1を超えてすでに借り入れがあるという人は銀行カードローンが有望な選択肢になります。

ただし昨今の借りすぎによる弊害への対策として自主規制をしている銀行も多いので、年収の3分の1を大幅に超える金額を借りられるかというと、それは難しくなってきています。

一般的に審査には1日以上かかるため、アコムやレイクのようなスピード審査というわけにはいきません。

2.銀行フリーローン

銀行には住宅ローンやマイカーローン、教育ローンといった各種ローンがありますが、これらと違って資金の用途が自由なローンのことを銀行フリーローンといいます。

同じ銀行のローンであってもカードローンではないので、ATMでお金を出し入れするというものではなく、最初に融資金が口座に振り込まれ、後はそれを分割払いする形になります。

借入可能な金額が大きい場合が多く、まとまったお金を借りるのに有効ですが、審査には少なくとも数日から1週間程度を要するため、急いでいる人には難しいかもしれません。

3.クレジットカードキャッシング

すでに持っているクレジットカードにキャッシング枠があれば、それを利用して今すぐお金を借りられます。方法はカードローンとほとんど同じで、コンビニATMも利用可能です。

ただしクレジットカードはあくまでも買い物のためのものであり、ショッピング枠に対してキャッシング枠はオマケ程度についていることがほとんど。キャッシング枠の限度額には注意が必要です。

当メディア「暮らしのマネー百貨 ローン」を運営しているモデル百貨でもキャッシング付きの「NCカード」を発行しています。

審査により、最大80万円までのご融資が可能です。長崎や佐賀にお住まいの方はぜひご検討ください。

4.消費者金融

アコムとレイクはどちらも消費者金融ですが、消費者金融はこのほかにもたくさんの業者があります。それらの業者でアコムやレイクと同様に申込をすることで審査に通ればお金を借りることができます。

ただしアコムやレイクといった大手ではない業者の場合はネット申込や自動契約機といったサービスはないことがしばしば。中小規模の消費者金融に申し込みをする場合は来店が前提になると考えておいたほうがよいでしょう。

アコムとレイクに関するまとめ

今すぐお金を借りるならアコムとレイクのどちらがいい?という疑問を解決するために8項目で徹底比較をしました。両社ともに共通している部分もあれば、全く違う点もあります。

特に無利息期間には大きな違いがあるので、これから利用する金額や期間と照らしてどちらがトクかをしっかり検討してみてください。