銀行でお金を借りる方法は、カードローン・フリーローン・目的別ローンなどの商品があり、使い道や融資スピードに応じて選ぶことができます。

お金を借りるとなると、真っ先に思い浮かぶのはCMでよく見る消費者金融かもしれませんが、銀行もカードローン商品を提供しています。

- 消費者金融より金利が低め

- 信用力が高いと大きな金額の借り入れが可能

銀行ローンは消費者金融ローンに比べると、金利が低めに設定されています。

| カードローン比較 | 銀行 | 消費者金融 |

|---|---|---|

| 借入可能額 | 個人の信用力で決まる | 年収の3分の1まで |

| 金利 | およそ年1.5〜15.0% | およそ年3.0〜18.0% |

| 審査の難易度 | やや難しい | 銀行に比べると易しい |

そのため、返済負担をなるべく減らしたいのであれば、銀行ローンを優先して検討することをおすすめします。

この記事では、銀行が提供するローンの種類や借入条件、審査基準などについてわかりやすく説明していきます。

ライター、ファイナンシャルプランナー

勝目 麻希

新卒で総合職としてメガバンクに入行して、法人融資・金融商品販売等を担当。転職・結婚・出産を経て一時は専業主婦になったが、自分の知識や経験を活かしたいと思い独学でライターの道へ。現在は、ファイナンシャルプランナーの知識を活かして、金融系メディアを中心に執筆している。ライター以外の活動として、Webライターを育てる講座やマネーセミナーも実施中。

【保有資格】

2級ファイナンシャル・プランニング技能士、簿記3級

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

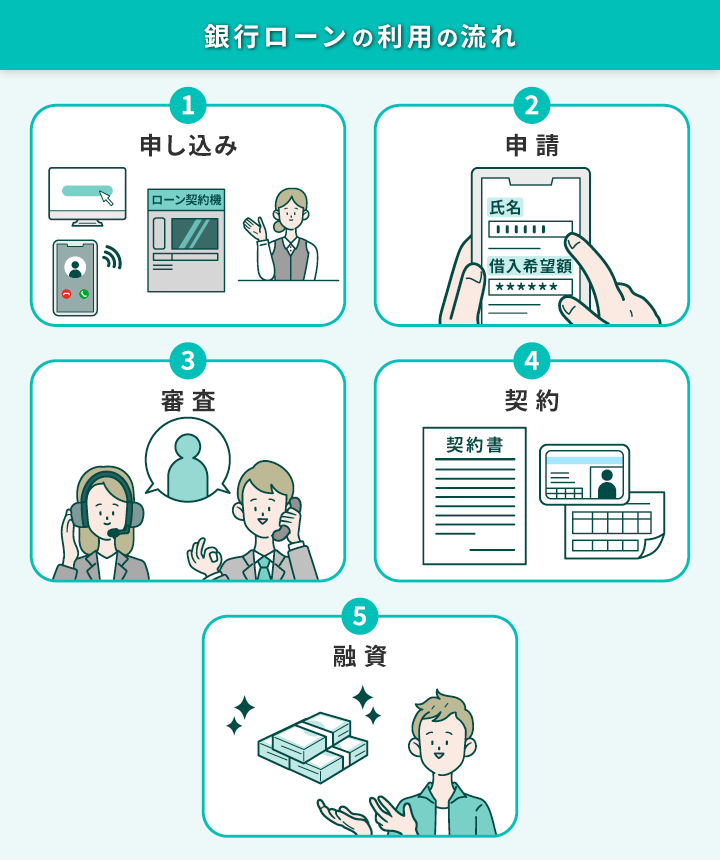

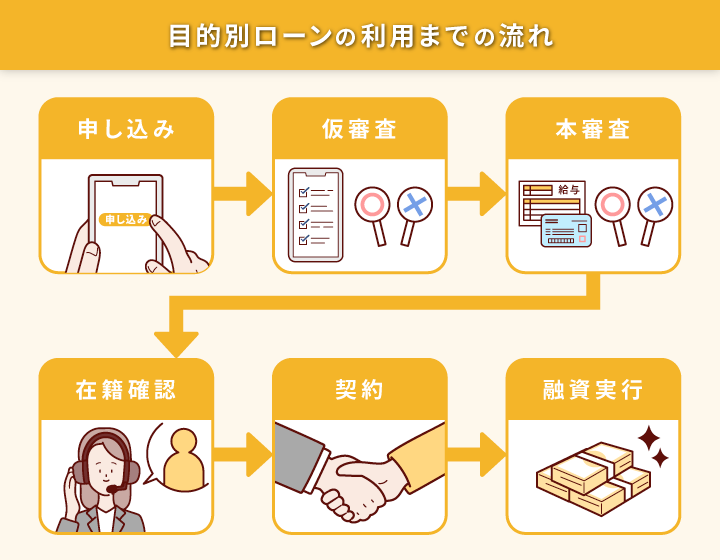

銀行でお金を借りる方法が一目でわかる図解

銀行でお金を借りるためには、下記の手順を踏んでいきます。

銀行やローンの種類によって、審査の難易度や融資実行までのスピード・金利・提出書類などは異なるものの、ほとんどがこの流れです。

申し込みに必要な申告内容

- 勤務先・年収・家族構成・住居状況(持ち家or借家)

- 他社の借入状況

申し込みの際には、個人情報の申告が必ず必要です。

間違った情報を申告すると確認に時間がかかったり、審査で不利になったりする可能性があるため注意しましょう。

銀行以外の信販会社や消費者金融からお金を借りる場合も、個人情報や借入状況を申告する、審査があります。

個人が利用できる銀行のローンは3種類

個人が無担保・無保証で利用できる銀行のローンは、おもにカードローン・フリーローン・目的別ローンの3種類です。

それぞれの特徴は下記のとおりです。

| カードローン | フリーローン | 目的別ローン | |

|---|---|---|---|

| 特徴 | ・信用力により限度額 (利用できる上限)が決まる。 ・限度額の中であれば、 何回でも繰り返して利用可能。 ・アプリやATMを利用して 必要なタイミングで借り入れできる。 | ・一度でまとまった金額を 借り入れるローン。 ・請求書などの書類の提出は 必要なく利用できる。 ・追加で借り入れしたい場合は再審査 が必要。 | ・車の購入・教育資金の支払いなど、 目的に合わせて必要な金額を 借り入れ可能。 ・借り入れ時には、請求書や契約書 などの書類が必要で、書類に記載された 金額が借り入れできる。 |

| 融資スピード | |||

| 審査の難易度 | |||

| 金利 | |||

| 保証人・担保 |

なお、カードローン・フリーローン・目的別ローンはビジネス用の資金には使えません。ビジネスのための借り入れがしたい場合には、事業用のローンがあります。

ここでは、それぞれのローンについて解説します。

使い道が自由で保証人が不要のカードローン

| メリット | デメリット |

|---|---|

| ・使い道は自由 ・無担保、無保証で利用できる ・限度額の範囲内なら、繰り返し利用できる ・他銀行ローンよりも審査が易しい傾向 | ・金利が高め ・繰り返し利用すると借金がなかなか減らない |

- 少しでも早く資金が必要

- 少額を繰り返し利用したい

- 信用情報(審査)に自信がない

カードローンは使い道を申請する必要がなく、一度設定した限度額の範囲であれば繰り返し利用できる自由度の高さがメリットです。

限度額100万円の利用例

- 一度に100万円

- 20万円→20万円→20万円→20万円→20万円

- 30万円→50万円→20万円

- 10万円→90万円

※限度額と金利は審査(個人の信用力)で決まる

例えば限度額が100万円と決まったら、一気に100万円を借りることもできますし、まずは20万円利用して足りなくなったら追加で30万円というような借り方もできます。

限度額内であれば繰り返して利用できる分、強い意志を持って返済を進めなければ、借金が減らない可能性もあるでしょう。

また、フリーローンや目的別ローンに比べると金利は高くなりますが、審査は易しい傾向にあります。

銀行カードローンと消費者金融カードローンの違い

| 銀行 | 消費者金融 | |

|---|---|---|

| 融資額 | 800〜1,000万円 | 500〜800万円 |

| 金利 | 約1.5〜15.0% | 約3.0〜18.0% |

| 審査 | やや厳しめ | 銀行より易しめ |

| 融資スピード | 1週間前後 | 最短即日 |

| 在籍確認 | あり | 原則なし |

同じカードローンでも提供元が銀行か消費者金融かで、異なる点がいくつかあります。

ここで、返済額に関わってくる金利に注目してみましょう。

| 銀行カードローン | 消費者金融カードローン | ||||||

|---|---|---|---|---|---|---|---|

| 三菱UFJ銀行 | みずほ銀行 | りそな銀行 | 楽天銀行 | PayPay銀行 | アコム | プロミス | |

| 融資額 | 800万円 | 800万円 | 800万円 | 800万円 | 1,000万円 | 800万円 | 500万円 |

| 金利 | 年1.4%~14.6% | 年2.0%~14.0% | 年1.99%~13.5% | 年1.9%~14.5% | 年1.59%~18.0% | 年3.0%〜18.0% | 年4.5%~17.8% |

※2025年1月現在

各社比較しても銀行カードローンの方が、最低金利および最高金利が低い傾向にあります。

そのため金利を抑えるためにも、まずは銀行カードローンの利用を検討するとよいでしょう。

勝目 麻希

以下の2点を踏まえると、銀行カードローンの審査に落ちてしまったら、消費者金融カードローンに申し込むという考え方でもいいかもしれません。

1.銀行カードローンは消費者金融カードローンに比べて審査の難易度が高い傾向

2.消費者金融よりも銀行のカードローンの方が金利が低めに設定されている

使い道が自由でカードローンより金利が低いフリーローン

| メリット | デメリット |

|---|---|

| ・使い道は自由 ・カードローンに比べると金利が低め ・返済計画が立てやすい | ・追加で借り入れたい場合、再審査が必要 ・カードローンより融資に時間がかかる ・年収200万円以上でないと借り入れできない銀行がある |

- 一度にまとまった額を借り入れしたい

- 資金が入るまで1週間かかっても問題ない

- 目的別ローンに適用がない

フリーローンは自由な使い道に利用でき、まとまった額を低めの金利で借り入れができるローンです。

カードローンのように繰り返し利用できない分、不便に感じることがあるかもしれませんが、計画的に借金を減らしていける点から言うと、魅力でもあります。

追加で借り入れが必要になった場合には再審査が必要であったり、カードローンに比べると審査期間が長かったりするので、一刻も早くお金を借りたい場合には不向きです。

使い道が限られているが金利が低い目的別ローン

| メリット | デメリット |

|---|---|

| ・カードローンやフリーローンに比べると金利が低め ・返済計画が立てやすい | ・カードローンより融資に時間がかかる ・借り入れの証拠となる書類の提出が必要 |

- 使い道がはっきりしている

- 一度にまとまった額を借り入れしたい

- 資金が入るまで2〜3週間かかっても問題ない

目的別ローンは、目的に応じて低金利で借り入れができるローンです。

銀行が提供している目的別ローンは、各銀行により取り扱いは異なりますが、下記のようなラインナップがあります。

目的別ローンの例

- 車購入

- 教育資金

- リフォーム

- ブライダル

- 自己啓発

- 旅行

- ペット

- デンタル

- ビューティー など

カードローンやフリーローンよりも金利を抑えられる可能性もあるので、お金の使い道がはっきりしている場合には、優先して利用を検討するとよいでしょう。

▼イオン銀行のローンの金利と上限金額の例

| マイカー ローン | 教育 ローン | フリー ローン | カード ローン | |

|---|---|---|---|---|

| 金利 | 年3.8〜8.8% | 年3.8〜8.8% | 年3.8〜13.5% | 年3.8〜13.8% |

| 上限金額 | 700万円 | 700万円 | 700万円 | 800万円 |

目的別ローンは、審査に1週間程度、融資実行までには2〜3週間かかります。その点を理解し、スケジュールには余裕を持って利用するようにしましょう。

また借入額の根拠となる契約書などの書類を提出する必要があります。

実際の支払いで必要になる以上のお金は借りられないため、自由度は低いといえるでしょう。

ローンはWebでの申し込みがおすすめ

| 申し込み方法 | メリット | デメリット |

|---|---|---|

| Web | ・審査が早い ・金利が抑えられる | ・質問がしにくい |

| 店頭 | ・質問がしやすい | ・Webより審査に時間がかかる ・Web金利が上がることもある |

銀行ローンを利用する際には、スマホからでも簡単に申し込みができる、Web申し込みがおすすめです。

| 三井住友 銀行 | 三菱UFJ 銀行 | みずほ 銀行 | りそな 銀行 | セブン 銀行 | ローソン 銀行 | イオン 銀行 | ソニー 銀行 | 楽天銀行 | SBI新生 銀行 | auじぶん 銀行 | PayPay 銀行 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Web 申し込み | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 店頭窓口 申し込み | × *1 | × | ○ *2 | × | × | × | × | × | × | × | × | × |

*1ローン契約機の利用が可能

*2カードローンは窓口申し込み不可

ほとんどの銀行でWeb申し込みが主流となっており、店頭窓口での申し込みは一切受け付けていない銀行も増えています。

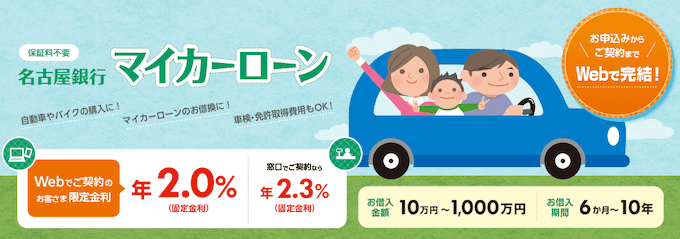

なお地方銀行の中には、窓口でローンを受け付けているケースもあります。例えば名古屋銀行の場合、カーローンに関してはWeb申し込みと窓口での申し込みから選ぶことができます。

しかし窓口申し込みの場合は金利が高くなるうえ、審査に時間がかかるケースもあるので、Webを選んだ方がよいといえるでしょう。

勝目 麻希

銀行側としては、窓口での申し込みに比べて、Web申し込みの方が手続きを簡略化でき、人件費を削れるメリットがあります。

その分Web申し込みの方が審査が早くなったり、金利が低くなったりするメリットがあります。

Webで申し込める銀行

現在、ほとんどの銀行でカードローン・フリーローン・目的別ローンはWeb申し込みが可能です。

Webで申し込みができる銀行

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- りそな銀行

- セブン銀行

- ローソン銀行

- イオン銀行

- ソニー銀行

- 楽天銀行

- SBI新生銀行

- auじぶん銀行

- PayPay銀行 など

全国で利用できる大手銀行・ネット銀行を例に挙げましたが、地方銀行もWeb申し込みができるケースが増えています。

普通預金の口座がない場合、契約までに口座開設が必要ですので、急ぐ場合は早めに開設準備をしましょう。

店頭窓口で申し込める銀行

カードローン・フリーローン・目的別ローンの申し込みを店舗窓口でできるケースは減っています。

特にカードローン・フリーローンに関しては、窓口での受付を一切行っていないケースがほとんどです。

ただし、一部の地方銀行や信用金庫では、店舗窓口で対応してくれるケースもあります。

「Webでの申し込みは間違えそうで不安」「直接相談しながら申し込みをしたい」と感じている方は、お近くの地方銀行や信用金庫で窓口対応してくれないかを確認するとよいでしょう。

勝目 麻希

ネット技術の向上で、書類を簡単にアップロードできるようになったこともあり、窓口担当者の人件費削減のためにもWeb申し込みしか受け付けていないケースが多いです。

窓口に相談に行っても、Web申し込みを案内されてしまうこともあるので、あらかじめホームページなどで確認しましょう。

Webでの手続きに苦手意識がある場合、電話での申し込みができるケースもありますよ。

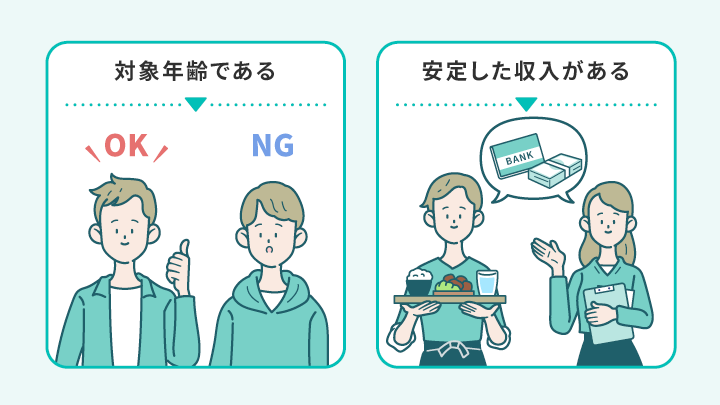

銀行でお金を借りるための条件

銀行でお金を借りるための条件は、各銀行や商品によって異なりますが、絶対条件は下記のとおりです。

それぞれについて説明します。

対象年齢である

引用画像:カードローン|三井住友銀行

各種ローンは、申し込みできる年齢に決まりがあります。

その年齢に当てはまらない場合は、収入があったとしても審査に落ちてしまうので、対象年齢の範囲内かは必ず確認したうえで申し込みましょう。

安定した収入がある

銀行のローンは、安定した収入がある人が対象者となります。

パートやアルバイトでも収入があれば申し込みできますが、そもそも前年度の年収が200万円ないと申し込みできないと明記している銀行もあります。

一つの目安にするとよいでしょう。

勝目 麻希

消費者金融カードローンの場合、年収200万円なくても安定した収入があると判断される場合には借り入れできるケースもあります。

収入に合わせて利用先を決めてください。

ローンの審査で確認されるポイント

金融機関からお金を借りる場合、必ず審査が行われます。

カードローンの審査が比較的易しく、目的別ローンの審査が一番難しいです。

そのためフリーローンの審査に落ちても、カードローンの審査には通る、ということがありえます。

ここでは、銀行ローンの審査で見られるポイントを紹介します。

「審査なしで融資!」とうたっているところは、いわゆるヤミ金ですので絶対に利用しないようにしましょう。

安定的な収入を得られる勤務先・勤務形態か

- 勤務先

- 企業規模

- 倒産の心配がないか

- 勤務体系

- 正社員、派遣社員、パート・アルバイト

- 勤続年数が長いか

ローンの返済は長期間にわたるため、安定的な収入を得られる勤務先に、安定的な収入を得られる勤務体系で採用されているかを審査では見られます。

そのため、倒産の心配が少ない上場企業や大手企業の正社員として働いている場合、審査は通りやすいです。

ただしパートやアルバイト、派遣社員であっても、勤続年数が長く安定的に収入を得ていることが確認できれば、借り入れできます。

特に、収入が高ければ審査では有利になります。

家族構成や住居の状況

ローンの審査では、家族構成や住居状況もチェックされます。

- 家族構成

- 独身

- 家族がいる

- 住居

- 持ち家

- 賃貸

例えば、独身者より家族がいる人の方が、安定的な収入を得るための責任感が強いため、失職する可能性が低いと判断されます。

また、住居に関しても賃貸より持ち家の人の方が、住宅ローンを支払うため責任を持って働く可能性が高く、万が一返済ができなくなった場合は持ち家を売って返済できると判断されます。

家族構成や住居は審査の一部ですが、このような見られ方をしていることは理解しておくとよいでしょう。

借入状況を正しく申請しているか

ローンの申し込み時には、借入状況の申告が必要になります。

間違った申請をすると、「借金を正確に把握していないルーズな人」「嘘の申告をしている」と判断される可能性があります。

金融機関は、信用情報機関に問い合わせることで、利用者の借入状況については把握しています。他社含め借入している場合は、絶対に正確に申告するようにしましょう。

信用情報に傷がついていないか

信用情報に傷がある間は、金融機関からは要注意人物(ブラックリスト)扱いされるため、新規借入はできません。

過去に返済の延滞をしたり債務整理や自己破産をしたりした場合は、金融事故として信用情報にそのことが5年〜10年にわたり記載されるためです。

ただし、期間が過ぎると金融事故の情報は消えるので、またローンの申し込みができるようになります。

信用情報に傷がついている期間は、たとえ大手企業に就職して収入が増えたとしても借入できないことは覚えておきましょう。

審査落ち体験

勤め先の従業員数:101〜300人

雇用形態:正社員

勤続年数:5年以上

年収:301〜400万円

借入希望額:10万円

おそらく、過去に債務整理したせいかと思います。

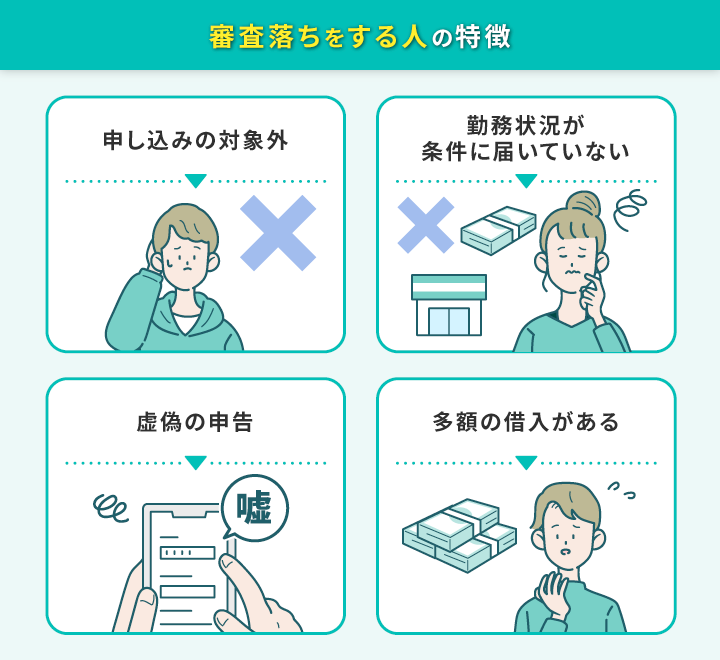

ローンの審査に落ちてしまう人の特徴

ローンの審査に落ちてしまう人の特徴は下記のとおりです。

そもそも条件に達してない場合には、審査に落ちてしまう可能性が高いですが、対策できる場合には対策してから申し込むようにしましょう。

申し込み条件に当てはまっていない

銀行ローンでは年齢制限に引っかかったり安定した収入がないと判断されてしまったりする場合には、審査に落ちてしまいます。

- 申し込みの対象年齢になっていない

- 収入が不安定

年齢については、銀行や商品によって借り入れできる上限年齢が異なります。自分の年齢が対象になっているかを確認のうえ、申し込むようにしましょう。

また銀行のローンは、パートやアルバイトでも借り入れできますが、安定的かつ目安としては200万円以上の収入が必要です。

収入が少なく銀行ローンの利用が難しそうな場合には、消費者金融カードローンの利用を検討してみましょう。

審査落ち体験

勤め先の従業員数:1,001人〜

雇用形態:正社員

勤続年数:5年以上

年収:101〜200万円

借入希望額:30万円

他に利用しているローンはなかったし、給料が安かったからだろうなと思っています。

審査落ち体験

勤め先の従業員数:1人

雇用形態:フリーランス

勤続年数:1〜2年未満

年収:101〜200万円

借入希望額:20万円

ローンの途中に失職の可能性がある人物だと思われたからだと思います。

勤務先・勤務形態・勤続年数が条件に達していない

勤務先・勤務形態・勤務年数も審査に影響します。

- 勤務先

- 企業の経営状態が悪い

- 企業の信用力が低い

- 勤務体系

- 勤続年数が短い正社員や派遣社員

- 年収200万円未満のパート・アルバイト

例えば、勤務先の経営が危ない場合や中小企業で信用力が低い場合、大手企業・上場企業に比べると審査では不利になります。

パートやアルバイトでも利用はできますが、年収200万円以上を安定的に稼いでいないと、借り入れは難しいでしょう。

勤続年数も審査に影響します。例えば三菱UFJ銀行の「ネットDEマイカーローン」は、勤続(営業)年数が1年以上ないと申し込みができません。

転職したばかりの方は、勤続年数を重ねてからローンの利用をしたほうがよいでしょう。

●前年度の税込年収(事業所得の方は申告所得)が200万円以上のお客さま。

引用元:三菱UFJ銀行|ネットDEマイカーローン

※年金収入のみのお客さまは対象外です。

●勤続(営業)年数が1年以上のお客さま。

審査落ち体験

勤め先の従業員数:1,001人〜

雇用形態:契約社員

勤続年数:〜半年未満

年収:301〜400万円

借入希望額:30万円

転職したばかりで勤続年数が半年ほどだったのが原因かなと思っています。

虚偽の申告をしている

- 他社借入あり→他社借入なし

- アルバイト→正社員

- 年収200万円→年収300万円

- 勤続年数が1年→勤続年数が2年

虚偽の申告をすると信用できない人だと判断されてしまう可能性もあるため、審査に落ちてしまいます。

銀行はローンの申し込みがあると、申込者の信用情報を確認をするため、嘘はすぐに見破られます。

信用情報とは

個人の年収や属性の他、借入の申し込み状況・借入額・返済状況などが集約されたもの。日本には3つの信用情報機関(JICC・CIC・KSC)がある。

これら3つの信用情報機関は互いに情報を共有している。

各金融機関から集められた信用情報を銀行は確認をしているので、正しく申告しましょう。

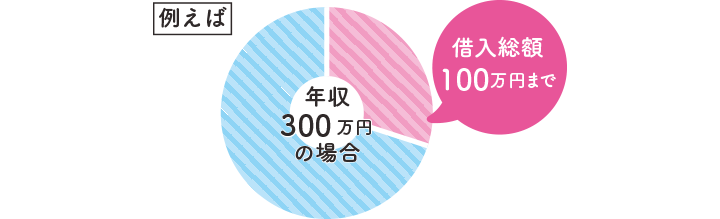

すでに多額の借入がある

すでに多額の借入がある場合も、返済能力が低いと判断されて、新規の借入ができない可能性が高いです。

銀行は総量規制の対象外ではあるものの、利用者の信用力に応じた融資しかしないため、年収に比べて借入が多すぎると判断すれば、融資はしません。

なお、数社にわたり多額の借入がある場合、新規の借入を増やすのではなく、おまとめローンを利用するのも一つです。

おまとめローンを利用して金利が下がれば、返済負担も減ります。

勝目 麻希

消費者金融や信販会社は、貸金業法の総量規制により、年収の3分の1を超える融資はできません。

銀行は総量規制の対象外なので、年収の3分の1を超えて融資できることになっていますが、年収や借入状況など総合的に判断するため、必ずしも消費者金融などに比べて大きい金額を借入できるわけではありません。

審査落ち体験

勤め先の従業員数:2〜50人

雇用形態:正社員

勤続年数:5年以上

年収:301〜400万円

借入希望額:20万円

クレジットカードのキャッシングがあったことが審査に落ちた理由ではないかと思っています。

審査落ち体験

勤め先の従業員数:2〜50人

雇用形態:正社員

勤続年数:5年以上

年収:401〜500万円

借入希望額:50万円

複数の借り入れがあったことが原因かなと思っています。

お金を借りるまでの流れ

カードローン・フリーローン・目的別ローン共に、審査の後に契約という流れについては同じです。

ただし、フリーローンと目的別ローンについては、仮審査の後に本審査が行われるため、審査に時間がかかります。

ここでは、それぞれの申し込み方法について、Web申し込みを例にして説明します。

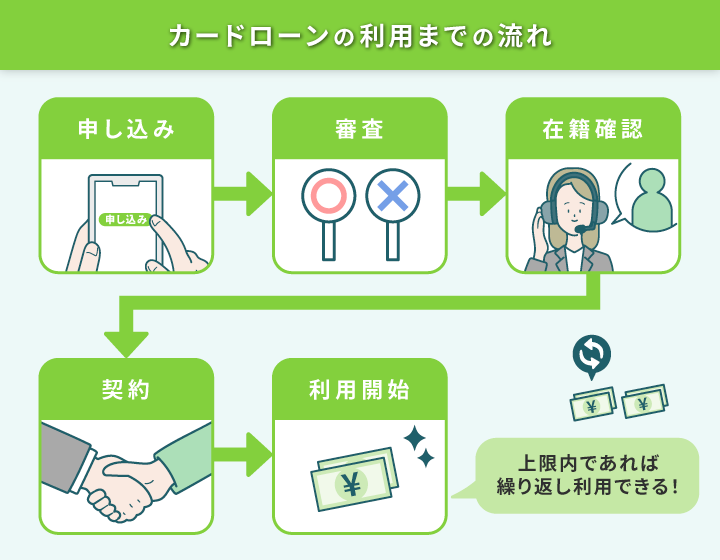

カードローンの利用方法

- 本人確認書類

銀行カードローンで必要な書類は、基本的には本人確認書類のみです。

借入希望金額が50万円を超える場合には年収確認書類の提出も必要ですが、他のローンに比べると提出書類は少なく、気軽に申し込みしやすいでしょう。

なお、銀行カードローンは審査の一環で職場へ電話での在籍確認を行うケースがほとんどです。

審査自体は最短即日〜数日で、最短即日利用できる消費者金融カードローンに比べると時間がかかりますが、1週間以内には借り入れできます。

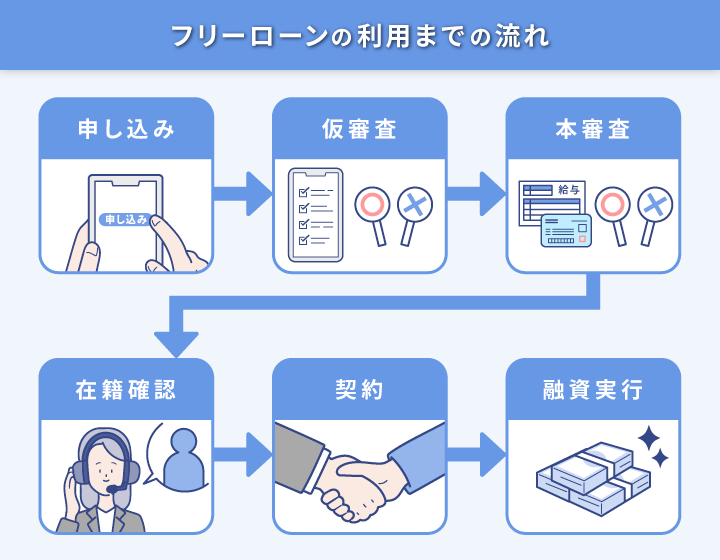

フリーローンの利用方法

- 本人確認書類

- 年収確認資料(源泉徴収票や確定申告書)

フリーローンは仮審査の後に本審査があるケースが多いです。

仮審査に通ると、借り入れできる金額や金利などの連絡があった後、書類を提出して本審査に進みます。

必要書類は本人確認資料と借入希望金額が50万円を超える場合には源泉徴収票や確定申告書などの年収確認資料です。審査の中で、職場への在籍確認があるケースもあります。

仮審査→本審査になる分、カードローンよりは審査に時間がかかりますが、低金利で借入したい人・まとまった金額を一度で借りたい人におすすめです。

目的別ローンの利用方法

- 本人確認書類

- お金の使い道がわかる書類(請求書や契約書)

- 年収確認資料(源泉徴収票や確定申告書)

目的別ローンを利用する際には、仮審査の後に本審査があります。

本審査では本人確認資料の他、請求書や契約書などのお金の使い道がわかる書類や振込先の口座情報がわかる資料などの提出が必要です。

また融資額が大きくなる場合、前年度の年収を確認する資料(源泉徴収票や確定申告書)の提出も求められます。

インターネットで申し込みする場合、書類をスマホのカメラで撮ってアップロードするケースが多いですが、書類を郵送するケースもあります。

なお借りたお金は、銀行が直接振込先(マイカーローンの場合は車の購入先など)に振り込むケース、または一度利用者の口座に入った後即座に振込先に振り込まれるケースが多いようです。

目的別ローンは審査に時間がかかるため、申し込みから融資実行までは2〜3週間みておくとよいでしょう。

よくある質問

最後に、銀行ローンについてよくある質問にお答えします。

銀行でお金を借りる方法は何がある?

- カードローン

- フリーローン

- 目的別ローン(マイカーローン・教育ローン・ブライダルローンなど)

銀行では、カードローン・フリーローン・目的別ローンの取り扱いをしています。

特に目的別ローンは各銀行によってラインナップが異なります。

銀行でお金を借りるための条件とは?

銀行でお金を借りるためには、対象年齢に当てはまることと安定した収入があることが条件になります。

年収でいうと200万円以上が一つの目安となります。

ローンの審査とは?どんなことをチェックされる?

- 年収

- 勤務先・勤務体系・勤続年数

- 家族構成

- 住居

- 他社借入状況

ローンの審査では信用情報と呼ばれる項目がチェックされます。

審査基準は提供会社によって異なるため「A社には落ちたけどB社には通った」ということもありえます。

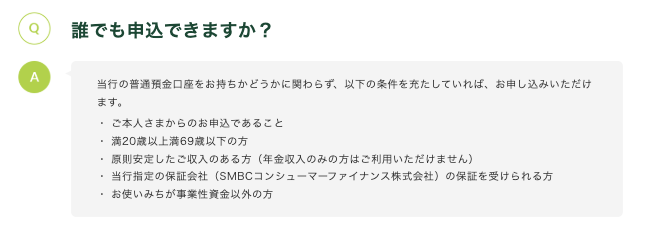

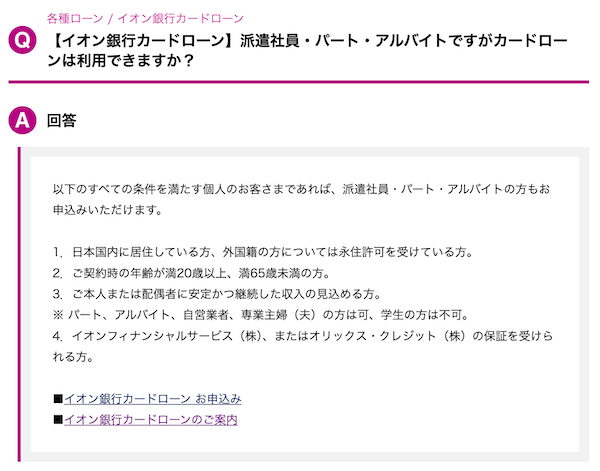

パートやアルバイトでも銀行でお金を借りられる?

銀行によっても異なりますが、パートやアルバイトでも安定した収入があると判断されれば銀行からお金を借りることができます。

画像引用:よくある質問|イオン銀行カードローン

銀行でお金を借りられない人ってどんな人?

下記のどれか3つに当てはまる場合、借り入れは難しくなってきます。

- 安定した収入がない人

- すでに多額の借り入れがある人

- 信用情報に傷がある人

いずれの場合もその状況が変わらない限り、審査通過は難しいので収入が安定してから申し込んだり、借り入れを完済したりしてから申し込むようにしましょう。

この記事のまとめ

銀行でお金を借りる方法は以下の3つがあります。

- カードローン

- フリーローン

- 目的別ローン

銀行では住宅ローンやマイカーローンなどしか提供していないイメージがあるかもしれませんが、実はカードローンやフリーローンなど自由度の高いローン商品も提供しています。

消費者金融ローンに比べると、低金利で借り入れできるので、返済負担を少しでも減らしたいのであれば、銀行ローンの利用を優先させましょう。