お金を借りる方法として「カードローン」と「キャッシング」があります。この2つは利用目的が自由な点では共通しますが、金利やお金を借りるまでのスピード、限度額などの点で違いがあります。

カードローンとキャッシングの違い

| カードローン | キャッシング | |

|---|---|---|

| おすすめの人 | ・利息の負担を軽減したい人 ・まとまった金額を借りたい人 | ・少額の急な出費に対応したい人 ・消費者金融の利用を周りに知られたくない人 |

| 金利 | ○ 〈銀行系〉年1.5%~14.5%程度 〈消費者金融系〉年3.0%~18.0%程度 | △ 年15.0%~18.0%程度 |

| 無利息期間 | ○ 提供会社あり(平均30日間) | △ カードローンより少ないが 提供会社あり |

| 融資スピード | △ 〈銀行系〉最短3日~3週間程度 ○ 〈消費者金融系〉即日 | ○ キャッシング枠設定済みの場合 その場で引き出し可能 |

| 借入限度額 | ○ 〈銀行系〉500~800万円まで(審査によって決まる) △ 〈消費者金融系〉年収の3分の1まで | △ 約10~100万円(ショッピング枠の範囲内) |

| 利用条件と審査 | 一般的に審査が厳格な傾向がある | クレジットカードの申し込み時に 審査・設定済みの場合、再度の審査は不要 |

| 利用方法 (利便性) | ・コンビニATM ・提携銀行のATM ・インターネット | ・コンビニATM ・連携銀行のATM ・インターネット ・専用アプリ ・電話 |

| 返済方式 | ・約定返済(主にリボ払い) ・任意返済(繰上返済(臨時返済)/一括返済) | ・翌月のクレジットカード代金と一緒に 引き落とし(1回払い) ・設定金額を毎月引き落とし(リボ払い) |

| 返済方法 | ・口座引き落とし(自動引き落とし) ・コンビニATM ・提携銀行ATM ・インターネット ・銀行振込 | ・口座引き落とし ・ATM振込 ・銀行振込 |

| ショッピング機能 | × 借り入れ専用 | ○ ショッピング機能も備えている |

| 提供会社 | ・アコム ・プロミス ・アイフル ・JCB ・三井住友銀行 ・三菱UFJ銀行 ・りそな銀行 など | ・プロミス ・アコム ・三井住友カード ・楽天カード ・セゾンカード ・PayPayカード ・イオン銀行 など |

本記事内では、上記の違いをさらに詳しく解説していきます。

カードローンとキャッシング、どちらを選ぶべきか迷っている人は、ぜひ参考にしてください。

上野 香織

よくカードローンとキャッシングは混同して言われることも多いですが、さまざまな違いがあります。

基本的な目安として「1〜10万円ほどをたまに借りたい」程度ならクレジットカードのキャッシング、「10万円以上のまとまったお金を数回以上借りる予定がある」ならカードローンを検討するのがよいですよ。

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

カードローンとキャッシングの違い

カードローンとキャッシングには、それぞれにメリット・デメリットがあります。

【カードローンとキャッシングのメリット・デメリット】

| カードローン | キャッシング | |

|---|---|---|

| メリット | ・キャッシングよりも限度額が大きめ ・キャッシングよりも金利が低め ・毎月の返済金額を抑えられる | ・キャッシング枠を設定していればすぐに借り入れ可能 ・海外で利用できる ・借り入れをしていることがバレにくい |

| デメリット | ・海外では利用できない ・周りから悪い印象をもたれる可能性がある | ・利用限度額が少なめ ・金利が高い ・ポイント還元はされない |

2つの違いを9つの項目に分けて紹介していきます。

上野 香織

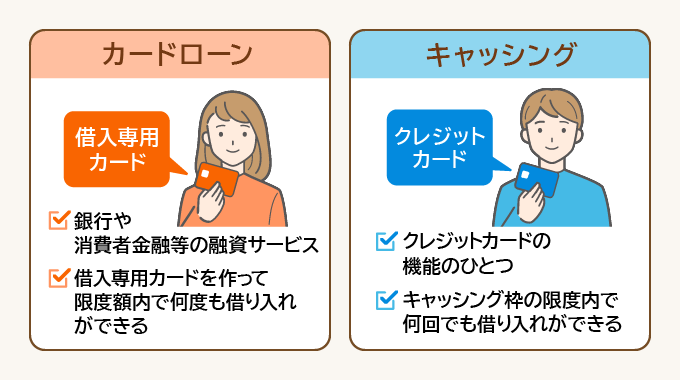

キャッシングという言葉には広義的に「カードローン」と「クレジットカードのキャッシング」2つの意味を含みますが、本記事ではキャッシング=「クレジットカードに付帯するキャッシング機能」としてご紹介しますね。

1.金利

| カードローン | キャッシング | |

|---|---|---|

| 金利 | ○ 〈銀行系〉年1.5%~14.5%程度 〈消費者金融系〉年3.0%~18.0%程度 | △ 年15.0%~18.0%程度 |

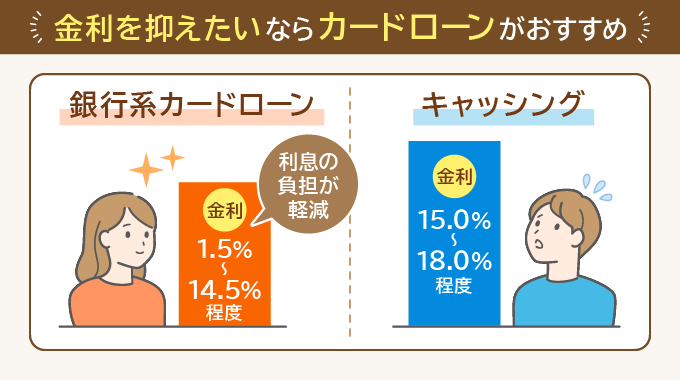

カードローンの金利は銀行系で年1.5%~14.5%・消費者金融系は年3.0%~18.0%です。一方のキャッシングは年15.0%~18.0%。結論、金利を抑えて借り入れしたいならばカードローンを利用するのがおすすめです。

特に三井住友銀行カードローンや横浜銀行カードローンといった銀行系のカードローンは金利の上限が低いのが特徴。基本的に初回契約はカードローンでもキャッシングでも上限金利が適用されることがほとんどです。金利を抑えたいなら、なるべく上限金利の低いカードローンを選んで申し込みするとよいでしょう。

消費者金融系のカードローンは、上限金利はキャッシングと大きな違いはありませんが、返済実績を積むことで金利を段階的に下げることも可能。複数回借り入れ予定がある人に向いています。

キャッシングは金利が上限金利・下限金利ともに高くカードローンよりも利息負担が増える場合が多いため、金利面ではおすすめはできません。

【50万円を上限金利で2年借りた場合の金利負担の目安】

| みずほ銀行カードローン (銀行系カードローン) | プロミス (消費者金融系カードローン) | キャッシング | |

|---|---|---|---|

| 上限金利 | 14.0% | 17.8% | 18.0% |

| 利息総額 | 159,938円 | 202,464円 | 204,976円 |

※無利息期間サービスは考慮していません

参照:返済金額シミュレーション|みずほ銀行

ご返済金額シミュレーション|プロミス

上野 香織

ちなみにカードローンもキャッシングも各社ごとに返済方法が違います。

毎月の返済額を選べず一定額しか引き落としをしてくれないところもある(任意返済除く)ので、毎月の返済額を細かく決めたいならば返済金額を選べる金融機関を検討しましょう。

2.無利息期間

| カードローン | キャッシング | |

|---|---|---|

| 無利息期間 | ○ 提供会社あり(平均30日間) | △ カードローンより少ないが 提供会社あり |

無利息期間を活用したいならカードローンの利用がおすすめです。カードローンには無利息期間サービスを行っている金融機関もあります。特に、アコムやプロミスなど大手消費者金融は平均30日間の無利息期間を設けており、利息を抑えてお金を借りられます。

一方でキャッシングでは無利息期間を設定しておらず、あってもカードローンより期間は短めです。

一定期間利息0円でお金を借りられること。

無利息期間内に全額返済できれば、利息は一切つきません。

【カードローンの無利息期間例】

| 無利息期間 | |

| アコム | 30日間 |

| プロミス | 30日間 |

| アイフル | 30日間 |

| PayPay銀行 | 30日間 |

| レイク | 以下3プランから1つを選択 1. 60日間(WEB申し込み限定。借入金額が1~200万円) 2.180日間(借入金額が1~5万円まで) 3. 30日間 |

一般的にカードローンの無利息期間は30日程度ですが、レイクは最大180日間無利息と他社と比較すると期間が長いことがわかります。

一方、無利息期間があるキャッシングの種類は少なく、期間もカードローンより短いです。

【キャッシングの無利息期間例】

| サービス名 | 無利息期間 | |

| 三井住友カード | 7日間無利息キャッシング(ゼロプラン) | 7日間 |

無利息期間サービスの利用には、「初回限定」や「WEB申し込み限定」といった条件もあるため、申し込む前に各金融機関の利用条件を確認しましょう。

上野 香織

ほとんどの無利息期間サービスは初回利用でしか使えません。

しかし、カードローンのなかには何回も無利息期間が使えるところもあります。短期で完済する計画の人は、複数回無利息期間が利用できるカードローンを利用するとお得にお金をかりられますよ。

3.融資スピード

| カードローン (消費者金融系) | カードローン (銀行系) | キャッシング | |

|---|---|---|---|

| 融資までの スピード | ○ 最短数分~ | △ ・口座を持っている場合:最短当日~1週間程度 ・口座を持っていない場合:2~3週間程度 | ○ ・キャッシング枠 設定済みの場合:即日 △ ・キャッシング枠未設定の場合:数日~3週間程度 |

| 審査の 土日対応 | ○ | × | × (キャッシング枠未設定の場合) |

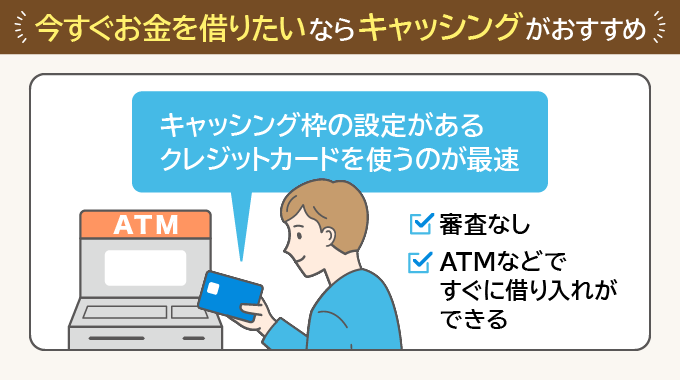

融資スピードは、キャッシングのほうが早めです。クレジットカードを申し込んだ際にキャッシング枠を設定していれば同時に審査が行われているため、借り入れ時に審査は不要ですぐに借り入れが可能です。しかし、キャッシング枠を申し込んでいなければ、数日~3週間ほど時間がかかり、融資スピードは遅くなります。

一方、カードローンは銀行系と消費者金融系で融資スピードは大きく異なります。消費者金融系は「最短3分〜」と融資スピードが早いところが多いです。また、土日も審査を行っているところもあり、平日忙しい人でも迅速な融資が期待できるでしょう。

銀行系カードローンの場合、申し込む金融機関の口座を持っているかどうかで融資スピードは異なり、口座を持っていない場合は融資まで2~3週間程度かかります。銀行口座をもっている場合でも審査には3日から1週間以上かかるなど、融資スピードにはあまり期待できません。

クレジットカード申し込み時にキャッシング枠を設定済みであればキャッシング、これからキャッシング枠を申し込むならカードローンを選ぶのが得策です。

上野 香織

即日融資をしてほしい場合には、申し込み時間に注意!申し込み自体は24時間可能ですが、審査は基本的に21時(早い所では17~18時)で終了します。

それ以降の申し込みでは審査が翌日となり、即日融資に間に合いません。即日での融資を希望するならば、なるべく早めに申し込みを完了させましょう。

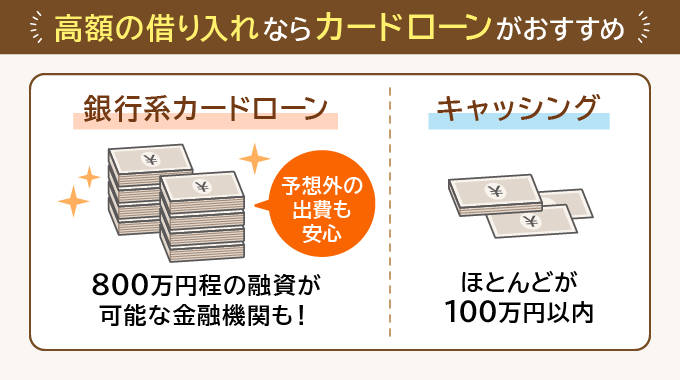

4.借入限度額

| カードローン | キャッシング | |

|---|---|---|

| 借入限度額 | ○ 〈銀行系〉500~800万円まで △ 〈消費者金融系〉年収の3分の1まで | △ 約10~100万円(ショッピング枠の範囲内) |

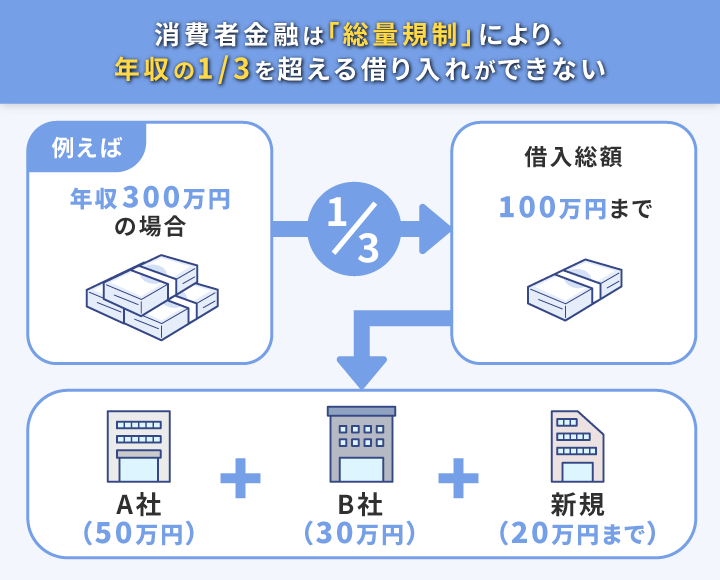

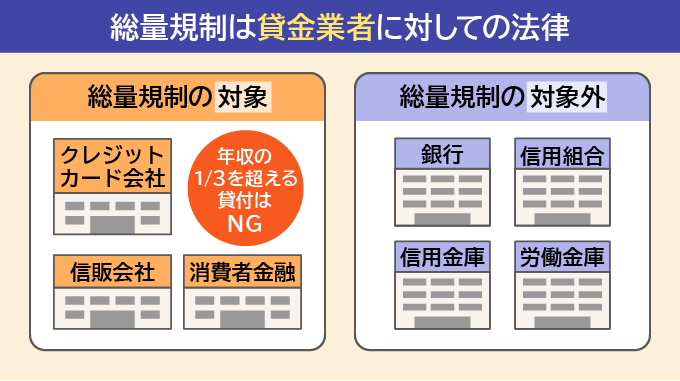

まとまった金額を借り入れたいなら銀行系のカードローンがおすすめです。銀行系カードローンは総量規制の対象外のため、年収の1/3以上の借り入れができる場合もあります。

貸金業者から借り入れできる資金の総量のこと。貸金業法によって定められており、貸金業者は申込者の1/3を超える融資はできません。(参照:日本証券業協会)

消費者金融系カードローンの借入限度額は、総量規制の対象であり限度額は年収の3分の1まで。それ以上の借り入れはできません。他社からも借入している場合は、すべて含めた合計金額が年収の3分の1以内となるため注意しましょう。

一方の、キャッシングの限度額はほとんどが100万円以内のため、まとまった金額の借り入れはできません。

5.利用条件と審査

カードローンとキャッシングの利用条件の違いは以下のとおり、そこまで大きな違いはありません。

【利用条件の違い(目安)】

| カードローン | キャッシング | |

|---|---|---|

| 年齢 | 消費者金融系:20歳〜69歳(※) 銀行系:20歳〜65歳 ※プロミスは18歳~74歳まで | 20歳〜69歳 |

| 勤務状況 | 安定した収入があること | 安定した収入があること |

| 専業主婦の可否 | 配偶者貸付制度があれば可能 | 審査に通れば可能 |

どちらも、学生や主婦(主夫)もアルバイトや派遣で安定した収入や返済能力があれば利用できる可能性があります。利用条件はクレジットカード会社や金融機関によって異なるため、詳しくは各金融機関の条件を確認しましょう。

カードローンとキャッシングの審査も各社ごとに詳細な審査手順は異なりますが、基本的に大きな差はありません。主に、以下の情報を考慮して審査されます。

- 申込者の属性:雇用形態や年収、居住形態など返済能力に関わる属性

- 信用情報:ローンやクレジットカードなどの契約内容や返済状況などの履歴

- 現在の借入状況:ローンなどの借り入れが他にあるか

上記以外にも、借入希望額が大きい場合には審査が厳格になり、「収入証明書」の提出が必要になります。

また、キャッシング枠の審査は、一般的にクレジットカード申し込みの際にキャッシング枠を希望すれば審査が行われます。

上野 香織

審査でみられるのが、延滞などの金融トラブル。トラブルが多いとお金にルーズな人と判断されて審査落ちの原因となります。

意外と多いのがスマホの端末代金支払い忘れです。端末代は月々の利用料金と一緒に請求されるので、支払っている感覚が薄くなりがちなので気を付けましょう。

6.利用方法

カードローンとキャッシングの利用方法は以下のとおりです。どちらもWEB・コンビニATM・銀行ATMから借り入れが可能で、利便性に大きな違いはありません。

| カードローン | キャッシング | |

|---|---|---|

| 利用方法 | ・コンビニATM ・提携銀行のATM ・インターネット | ・コンビニATM ・提携銀行のATM ・インターネット ・専用アプリ ・電話 |

なかでもATMを利用した借り入れはカードローンの主な特徴のひとつで、契約後に郵送される専用のカードを使ってATMから即座にお金を引き出せるのが特徴です。

金融機関によってはカードレスタイプもあり、カードの郵送での到着を待たずに借入可能な場合も。ただしカードレスの場合はATMでの借り入れが利用できない金融機関もあるため注意が必要です。

また、ATMは便利ですが、利用手数料が取られる可能性もあるため、気になる人は事前に確認してから利用しましょう。

7.返済方式

カードローン・キャッシングの返済方式はおもに以下があります。

| カードローン | キャッシング | |

|---|---|---|

| 返済方式 | ・約定返済(主にリボ払い) ・任意返済はいつでも(繰上返済/一括返済) | ・翌月のクレジットカード代金と一緒に引き落とし(1回払い) ・設定金額を毎月引き落とし(リボ払い) |

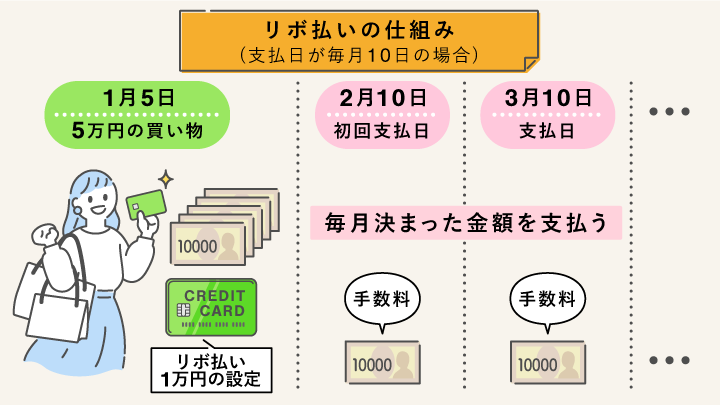

カードローンの場合、毎月決まった額を返済していく「約定(やくじょう)返済」が基本です。約定返済の返済方式として、基本的に「リボ払い」を採用しています。

あらかじめ設定した一定の金額を毎月返済する支払方法のこと。正式名称は「リボルビング払い」。

毎月の返済金額が一律となるかわりに、返済期間が長く利息負担が増えてしまう点に注意が必要。

カードローンのリボ払いは「残高スライド方式」をとることが多く、借入残高によって返済金額が変わります。残高が一定の金額まで減ると返済金額も減りますが、元本部分の返済も減るので、返済期間が長くなります。そのため、早めに返済したいならば任意返済の活用が重要です。

「任意返済」とは毎月の約定返済とは別に任意のタイミングで追加で返済すること。任意返済には「繰上返済」と「一括返済」の2種類があります。

| 繰上返済 | 「臨時返済」とも呼ばれ、毎月の約定返済とは別に、任意の金額を追加で返済すること。約定返済のみで完済するよりも利息が抑えられ、総支払額を小さく抑えられます。 |

|---|---|

| 一括返済 | 利息を含め、借りた全額を一度に返済すること。まとめて返済すれば、利息が軽減でき、総支払額が抑えられるため、負担が少なく済む返済方法です。 |

一方、キャッシングの返済方式には、1回払いとリボ払いがあります。

| 1回払い | ・クレジットの利用料金と一緒に翌月に一括返済 ・リボ払いよりも利息負担が少なくなる |

|---|---|

| リボ払い | ・毎月一定の金額を返済 |

1回払いはクレジットカードの利用代金支払いのように、翌月に全額を返済します。利息負担は少ないですが、その分まとまった資金が必要になります。

また、キャッシングもリボ払いが可能です。ただし、カードローンと違い残高スライド方式だけでなく、さまざまな返済方式があります。気になる人は、クレジットカード会社に事前に確認してから利用してください。

上野 香織

カードローンとキャッシングの返済方法を比べた場合、一番利息負担が少ないのはキャッシングの1回払いです。ただし、カードローンには無利息期間サービスがあるところもあり、期間内に返済すれば分割払いでも利息は0円。

1ヵ月以内に全額返済できるならキャッシングの1回払いよりも無利息期間ありのカードローンを選ぶのがおすすめです。

8.返済方法

カードローン・キャッシングの返済方法は金融機関により異なりますが、おもに以下の方法があります。

| カードローン | キャッシング | |

|---|---|---|

| 返済方法 | ・口座引き落とし ・コンビニや銀行のATMでの返済 ・インターネット振込 ・銀行振込 | ・口座引き落とし ・ATM振込 ・銀行振込 |

大手消費者金融の場合、返済方法の選択肢が豊富です。主な方法は「ATM」「インターネット振込」「口座引き落とし」の3つですが、自宅にいながら支払えたりとどれも利便性が高いのが特徴。ただし、口座からの自動引き落とし以外は返済日までに入金を忘れないよう注意が必要です。

一方、キャッシングは毎月のクレジットカード代金と一緒に銀行口座から引き落とされるため、特に手続きは必要ありません。ただし、長年使用していないクレジットカードの場合は残高不足に気を付けましょう。

9.ショッピング機能

| カードローン | キャッシング | |

|---|---|---|

| ショッピング機能 | × 借り入れ専用 | ○ ショッピング機能も備えている |

カードローンとクレジットカードキャッシングの違いは、ショッピング機能の有無です。

ショッピング機能とは、普段の買い物などで代金を後払いで支払うための機能のこと。クレジットカードにはショッピング機能も付いていますが、カードローンにはショッピング機能はありません。カードローンのカードは、お金を借入することにのみ特化したカードのため、買い物などでカードを使用して支払うことはできません。

ただし、クレジットカードのキャッシングを使うとその分ショッピング枠の利用額が減ってしまうため注意しましょう。

上野 香織

一見、クレジットカードの方がショッピング機能・キャッシング機能とついて利便性が高いように感じますが、キャッシング枠は限度額も少なくショッピング枠も圧迫して買い物が思うようにできなくなるデメリットがあります。

カードローンは借り入れ専用なので、ショッピング枠を圧迫することもなく比較的まとまった金額を借り入れできますよ。

金融機関別にカードローンとキャッシングを比較

カードローンとキャッシングの両方を提供している会社では、それぞれにどのような違いがあるのでしょうか?

まずは、JCBカードローン「FAITH」とクレジットカード付帯のキャッシング機能を11の観点で比較しました。

JCBの「FAITH」とクレカキャッシングを比較

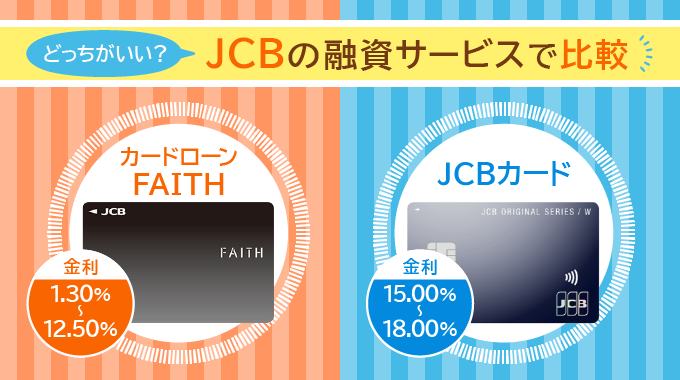

結論として、JCBの場合は利息の負担を抑えたい人にはカードローン「FAITH」、急な出費や海外での利用にはキャッシングがおすすめです。

「FAITH」とキャッシングの比較表

| JCBカードローン「FAITH」 | キャッシング | |

|---|---|---|

| おすすめの人 | ・利息の負担を軽減したい人 ・ATM手数料を抑えたい人 ・まとまった金額を借りたい人 ・融資まで3日~数週間程度待てる人 | ・急に資金が必要な人 ・借り入れたい費用が少額の人 ・海外でお金を借りたい人 |

| 金利 | ○ ・年利1.30%~12.50%(リボ払いの場合) ・年利5.0%(1回払いの場合) | △ 15.00~18.00% (ザ・クラス会員の人は14.10%) |

| 無利息期間 | ○ 最大2.5ヶ月分の無利息サービスを 期間限定で随時実施中 | × |

| 融資スピード | △ 最短3営業日 | ○ その場で借り入れ可能 (※すでにキャッシング利用可能枠 設定済みの場合) |

| 申し込み方法 | ・WEB(スマートフォン・パソコンから) ・電話で申し込み後、郵送された申し込み書類に必要 事項を記載し返送 | 申し込み不要 (※利用可能枠設定済みの場合) |

| 借入限度額 | ○ 最大900万円 | △ 最大100万円 |

| 利用条件と審査 | ・20歳以上69歳以下 ・安定した収入があること | ・18歳以上 ・本人または配偶者に 安定した収入があること |

| 利用方法 (利便性) | ・銀行やコンビニのATMから引き出し ・WEB、電話からキャッシングを申し込み | |

| 返済方式 | ・キャッシング1回払い ・キャッシングリボ払い | |

| 返済方法 | 毎月10日に指定の支払い口座から 引き落とし | ・支払い口座から引き落とし ・リボ払いの場合:銀行やコンビニのATMから希望 金額を支払い |

| ATM手数料 | ○ 月3回まで手数料無料 | △ 有料 |

| 海外での利用 | × | ○ |

| その他 | 在籍確認、利用明細の郵送は原則なし | – |

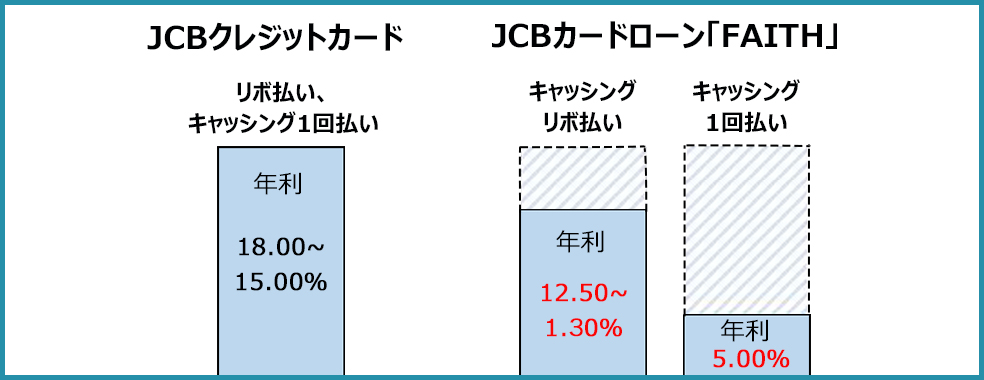

FAITH(リボ払い)の場合、借り入れ額によって金利が異なり、多く借りるほど金利が低くなります。

FAITHの上限金利は年12.5%。JCBカードのキャッシングは最低金利でも年15.0%なので、利息負担を抑えたいならばカードローンのFAITHを選ぶのが得策です。

なお、1回払いの場合は利用金額の5万円以内ならいくら借り入れても金利は5.0%。低い金利で借りられるのもメリットです。

出典:JCB I JCB CARD LOAN FAITH(カードローン専用カード)

一方で、病気や怪我で急に現金が必用になった場合や、海外でも現地通貨を引き出したい場合はクレジットカードのキャッシングがおすすめといえます。

FAITHの場合、借り入れまでの最短日数は3日です。しかし、キャッシングの場合、クレジットカード発行時にキャッシング枠を設定していればすぐに借り入れ可能であり、近くの銀行・コンビニATMから簡単に引き出せます。

また、キャッシングなら海外で現地の通貨が必要になった時も、クレジットカードを使って国内ATMの利用方法と同じ流れで引き出すことが可能。急な出費に備えたい人や、海外に行く機会が多いという人はキャッシングの利用がおすすめです。

上野 香織

海外で現地通貨を獲得する方法として両替がメジャーですが、場所によっては両替できる場所が少なく探すのに苦労する場合も。一方のキャッシングできるATMはコンビニにも置いてあるので、地方に旅行に行った場合も便利です。また、場合によってはキャッシングの方が手数料が安くなることもあります。海外によく行く人は万が一の場合に備えて海外キャッシング機能を付帯しておくのがおすすめです。

その他の金融機関で比較

続いて、主要金融機関のカードローンとクレジットカードのキャッシングを比較しました。

結果として、まとまった金額を借り入れたい・利息を抑えたいならカードローン、すぐに借り入れたいならキャッシングを利用するのがおすすめです。

各社カードローンとのキャッシングの比較表

| カードローン | キャッシング | ||

|---|---|---|---|

| りそな銀行 | 限度額 | 800万円 | 200万円 ※一般カードの場合は80万円 |

| 金利 | 2.14~13.65% | 15.0~18.0% | |

| 融資スピード | 1~3週間程度 | 即日 (キャッシング枠設定済みの場合) | |

| みずほ銀行 | 限度額 | 800万円 | 300万円 |

| 金利 | 2.0~14.0% | 15.0~20.0% | |

| 融資スピード | ・みずほ銀行の口座ありの場合 :最短当日~1週間程度 ・口座なしの場合 :2~3週間程度 | 即日 (キャッシング枠設定済みの場合) | |

| 三井住友銀行 | 限度額 | 800万円 | 300万円 |

| 金利 | 1.5~14.5% | 14.4~18.0% | |

| 融資スピード | 最短即日 | 即日 (キャッシング枠設定済みの場合) | |

| 楽天 | 限度額 | 800万円 | 90万円 |

| 金利 | 1.9~14.5% | 18.0% (借り入れ日数と利用金額により異なる) | |

| 借り入れまでのスピード | 最短即日 | 即日 (キャッシング枠設定済みの場合) | |

| イオン | 限度額 | 800万円 | 300万円 |

| 金利 | 3.8~13.8% | 7.8~18.0% | |

| 借り入れまでのスピード | 最短1週間程度 | 即日 (キャッシング枠設定済みの場合) | |

| PayPay | 限度額 | 1,000万円 | 50万円 |

| 金利 | 1.59~18.0% | 18.0% (目安)※30日間の無利息期間あり | |

| 借り入れまでのスピード | 最短翌日 | 即日 (キャッシング枠設定済みの場合) |

上記の表で比べてみると、カードローンはキャッシングに比べ上限金利が低くなっています。また、利用限度額が大きいので、まとまった金額を借りたい場合もカードローンの方が便利です。一方で、融資スピードはクレジットカードのキャッシングの方が早くなります。

金利と融資スピードどちらを優先するかでカードローンかキャッシングかを選びましょう。

上野 香織

クレジットカードの申し込み時にキャッシング枠を設定していない場合は要注意!1〜2週間の審査時間が必要になり、カードローンよりも融資スピードが落ちます。気になる場合にはマイページや利用明細でキャッシング枠があるかを先に確認しておくといざという時に慌てなくて済みますよ。

カードローンにメリットがあるパターン

カードローンにメリットがあるパターンは以下のとおりです。

金利を抑えたい場合

カードローンはキャッシングよりも金利が低い傾向にあり、金利を抑えたい人におすすめです。金利を抑えることで、毎月の返済金額も少なくなります。そのため、金利はカードローンを申し込む前に最も注目すべき点です。

実際にどれほど利息を支払う必要があるのか、年利3.0%と18.0%で借り入れした場合で計算してみました。

【年利12.50%で50万円借り入れした場合】

| 利用日数 | 支払い利息総額 | 支払金額 |

|---|---|---|

| 30日 | 5,136円 | 505,136円 |

| 90日 | 15,410円 | 515,410円 |

| 180日 | 30,821円 | 530,821円 |

【年利18.00%で50万円借り入れした場合】

| 利用日数 | 支払い利息総額 | 支払金額 |

|---|---|---|

| 30日 | 7,397円 | 507,397円 |

| 90日 | 22,191円 | 522,191円 |

| 180日 | 44,383円 | 544,383円 |

上記の表の通り、年利12.5%と18.0%では、年利18.0%の方が1.5倍近く利息が増えます。そのため、返済額を抑えるためには金利が低いカードローンを選ぶ重要性がわかります。また、大手の消費者金融では利息なしで返済できる無利息期間を設けています。利息を少しでも減らすためにこれらのサービスもうまく活用しましょう。

上野 香織

無利息期間は便利なサービスですが、初回契約時の1回のみしか使えない点には要注意。2回目以降は借り入れた時点から利息が発生します。基本、無利息期間サービスを行っている消費者金融の上限金利は17.0~18.0%と高めなので、複数回お金を借りたいなら無利息期間で選ぶより金利の低さを重視して選択しましょう。

当メディアを運営している株式会社モデル百貨では、NCワイドローンというフリーローンをご提供しています。キャンペーン期間中は固定金利で金利5.8%です!

まとまった金額を借り入れたい

カードローンはローン専用カードのため、利用限度額(借り入れ可能な金額の限度)がキャッシングよりも高く設定される傾向にあります。

キャッシングでは最大限度額は100万円までのことが多く、100万円をこえるような大きな金額の借り入れは難しくなります。カードローンであれば、100万円以上の大きな金額も借りられる場合があるのが魅力です。

ただし、限度額は申し込み者の返済能力によって変わるため、希望した限度額よりも低い金額で枠が設定されることもあり、注意が必要です。また、アコムやプロミスといった消費者金融系のカードローンは総量規制の影響で年収の1/3以上は借り入れできません。

上野 香織

銀行系カードローンであれば、総量規制は適用されないので審査次第で収入の1/3以上を借りられる可能性もあります。

また、多くの銀行が提供している「目的別ローン(車や教育ローンなど)」であれば希望額を借りやすくなり、金利が10%程度と安く借り入れできます。借り入れる目的がはっきりしているならば、目的別ローンも視野にいれて検討してみてくださいね。

長期的に何度か利用したい

カードローンは限度額内であれば、繰り返し借り入れできる点もメリットです。

(例)限度額が30万円の場合

- 10万円借り入れしていても残り20万円がいつでも借り入れ可能

- 10万円のうち5万円を返済したなら、25万円がいつでも借り入れ可能

キャッシングも利用限度額内で自由に借り入れが可能ですが、その都度ショッピング枠を圧迫してしまいます。さらに、ショッピング枠を限度額ぎりぎりまで使っていた場合には、キャッシング枠を使えないリスクも。カードローンはショッピング枠が付帯していないため、ショッピングの利用額を気にせずに何度も利用できます。

また、クレジットカードとは異なり、カードローンには入会金や年会費がないため、維持コストがかかりません。万が一に備えてカードを保有しておくのも得策です。

毎月の返済額を抑えたい

カードローンの一般的なリボ払い返済方式は「残高スライド方式」であり、残高が一定の金額にさがると毎月の返済金額が下がります。キャッシングの返済方式は各社ごとに変わり、なかには毎月の返済金額が一定ではないものもあります。

借りた金額に利息が載るタイプの返済方法だと、想定してた返済金額を超えてしまい生活資金が足りなくなってしまう可能性も。毎月の返済金額を抑えたいならばカードローンの「元利定額残高スライド方式」を採用しているところを選びましょう。

上野 香織

「元利定額残高スライド方式」は毎月の返済額をおさえられますが、総返済額が多くなってしまう点には要注意です。

反対にキャッシングの元本に利息を載せて返済する「元本定額リボルビング方式」は毎月の返済金額は多く、金額が毎月変わりますが返済総額は下がります。借りる際にはどちらがいいかをよく考えて借り入れしましょう。

カードローンの注意点

カードローンはメリットも多くありますが、注意点もあります。メリットと注意点の両方を理解したうえで利用を検討しましょう。

家族や友人に悪い印象を持たれてしまう可能性がある

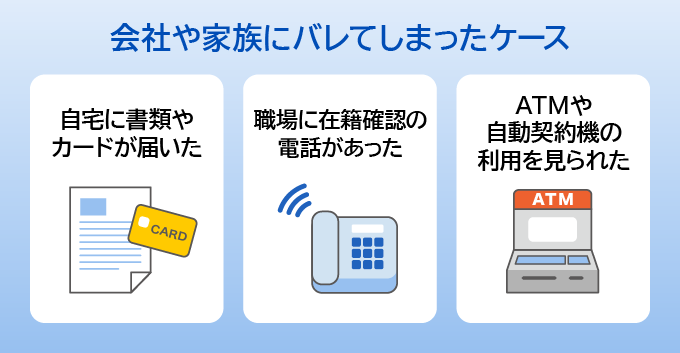

カードローンのように利用目的が自由なローンを借りている人に対する一般的なイメージが悪く、「計画性がない」というレッテルを貼る人もいます。自宅にローンカードや利用明細などの郵便物が届くこともあり、家族にカードローンに申し込んだと知られて言い争いなどの家族トラブルに発展してしまう可能性もあるでしょう。

また、カードローンの審査では、金融機関によって職場に在籍確認の電話がかかってくることもあり、職場の人にカードローンを申し込んだとバレします場合も。

そこで、周囲の人に知られるのが不安という人は申し込みから返済までWEBだけで完結するものや、在籍確認の電話がない金融機関を選ぶのがおすすめです。

JCB「FAITH」やレイク、プロミス、アイフルなら在籍確認の電話連絡は原則ないため、職場の人にバレる心配もありません。他にも、契約時に郵便物や電話連絡の有無も選べるため、家族に知られる心配も少なくなります。

【おもな金融機関の対応手段】

| プロミス | レイク | アイフル | JCB | |

|---|---|---|---|---|

| WEB対応 | ○ 申込・借り入れ・返済まですべてwebで完結 | ○ 申込から借入までwebで完結 | ○ 申込から借入までwebで完結 | ○ 申込のみwebで完結 |

| 郵便物 | ○ 郵便物なし | ○ | ○ | ○○ カード本体や利用案内・規約などは郵送で届く |

| 勤務先への在籍確認の電話 | ○ 原則なし | ○ 原則なし | ○ 在籍確認が必要な場合でも、申込者の同意がない限り実施なし | ○ 原則なし |

上野 香織

在籍確認がある場合でも、電話口で会社名を名乗らない配慮をしているところがほとんどです。慌てずに在籍確認の電話にでればそこまでバレる心配はありません。

違法業者に注意

電話やチラシで勧誘してくる違法業者だけでなく、インターネット上の書き込みやSNSのダイレクトメッセージを利用した個人間融資にも注意しましょう。

カードローンを提供する銀行や消費者金融は、いずれも免許や登録を受けて貸し付けを行う正規の業者であり、正しく利用すれば危険なものではありません。事業として融資を行う際は、財務局長や都道府県に貸金業登録をする必要がありますが、この登録をせずに融資をする業者(闇金)のことを違法業者といいます。

違法業者から借り入れしてしまうと、高額な利息を請求されたり、過剰な取り立てを受けるといった被害に合う可能性あり大変危険です。カードローンを利用する時は、借入先が貸金業者としての登録を受けているかも必ず確認してから申し込みましょう。

キャッシングにメリットがあるパターン

キャッシングのメリットについて解説していきます。

急な資金が必要な場合

クレジットカードにキャッシング枠がある場合、追加の審査は不要ですぐにお金を借り入れできます。家電や車の修理、冠婚葬祭の費用など急にお金が必要になった時でも自宅または近くのコンビニATMで現金を借りられるため便利です。

自分のキャッシング枠がいくらあるかの確認は、WEBのマイページまたは利用明細などから確認できます。いざというときに焦らないためにも、気になった場合には一度確認しておくとよいでしょう。

- クレジットカードの明細書(利用可能枠欄)を見る

- WEB上の会員ページを見る

- クレジットカード会社に電話で確認する

- ATMか店頭で確認する

キャッシング枠が設定されていなかった(キャッシング枠「0円」または「なし」と記載)場合には、クレジットカード発行会社にキャッシング枠の設定申し込みが必要になります。審査には1~2週間ほどかかるので、あらかじめ設定しておくのが得策です。

- クレジットカード会員専用ページ(オンライン)での申し込み

- 電話での申し込み

- 申請書の郵送

少額借入の場合

キャッシングはカードローンと比べて限度額が低い傾向にありますが、少額であれば新たに申し込みをする必要がなくATMで簡単に借入ができるため便利です。

「普段、借入をする機会がほとんどない」という人にはクレジットカード付帯のキャッシングで十分対応できます。

海外で借入したい場合

キャッシングは海外のATMから手軽に現地通貨を引き出せる点もメリット。カードローンは海外で使えるものはないため、海外利用を考えるならばクレジットカードのキャッシングがおすすめです。

両替と比較しても、クレジットカードのキャッシングの方がお得になる場合もあります。

両替所によっては、高額な両替手数料を取られてしまう場合もあります。特に空港やホテルの両替所は手数料を高めに設定されている場合も多め。多めに現地通貨を持ち歩かず、その都度現地通貨を調達したい人に向いています。

上野 香織

今は海外でもクレジットカードを使える店舗は多くなっています。現地通貨を最初から多めに用意してしまうと、使いきれずに日本円への両替でさらに手数料を取られてしまう場合も。現地通貨は必要最低限分だけ用意するのがおすすめです。

消費者金融に抵抗がある場合

カードローンの申し込み自体に抵抗のある人は、クレジットカードのキャッシングを利用するのもひとつの手です。ローンカードATMで出している姿を見られたくない・家族にローンカードがあるのをバレたくないという意識が強い場合、キャッシングであればクレジットカードを出すだけで借り入れができます。

返済もクレジットカードの利用代金と一緒に毎月引き落とされるので、利用明細を見られても分かりにくいのもメリットです。少額の借り入れでショッピング枠に余裕があるならば、十分に利用できます。

キャッシングの注意点

キャッシングのメリットを紹介したところで、注意点についても説明していきます。

ショッピング枠が減少する

クレジットカードの総利用枠(上限額)は「ショッピング枠+キャッシング枠」で設定され、キャッシング枠を利用してお金を借り入れると、その分ショッピング枠が減ってしまいます。

- ショッピング枠30万円・キャッシング枠10万円のカードで5万円をキャッシング

- ショッピングで使える枠は25万円となる。

予定していた商品が利用残高不足で買えなくなるリスクもあるため、キャッシング利用の際はショッピング枠にも余裕がある状態で借り入れましょう。

また、借り入れたい金額が大きい場合はショッピング枠のないカードローンの利用がおすすめです。

上野 香織

キャッシングで借りすぎて、欲しいものがクレジットカードで買えなくなってしまう点には要注意!特に普段メインで使っているクレジットカードでキャッシングしてしまうと普段の買い物で利用できなくなる危険もあります。

どうしても借り入れしたい時は、サブカードでのキャッシングがおすすめです。

金利が高い

銀行系カードローンの金利が約1.5%~14.5%程度であるのに対し、キャッシングの金利は15.0%~18.0%が相場と高めに設定されています。

お金を借りる上で返済の負担を抑えるために、できるだけ金利が低い手段を選ぶことが大切です。金利が高いことはキャッシングを利用する際の最も注意すべき点といえるでしょう。金利の重要性について詳しく知りたい場合はこちらをご覧ください。

ポイント還元はされない

キャッシングをしてもショッピング利用時とは異なり、ポイント還元はありません。また、返済時にもポイント還元はありません。

ただし、カード会社によっては、キャッシング枠の申し込みでポイントが付与されるキャンペーンを行っている場合もあります。

【キャッシングでポイントがもらえるクレジットカードの一例】

| 楽天カード | キャッシング枠を希望&付帯で最大1,000ポイントをプレゼント |

|---|---|

| 三井住友カード | 「キャッシングリボご利用枠」を設定+累計6万円(税込)以上のお買い物利用でVポイント500円相当分をプレゼント ※入会月+2カ月後上旬頃までの設定が対象 |

一方、ショッピング枠を利用して買い物した場合、三井住友カードのポイント還元率は0.5%、楽天カードの場合は1.0%の還元率です。クレジットカードのポイントを最大限狙いたい人はキャッシングではなくショッピング枠を利用すると、効率的にポイントを得られますよ。

まとめ

本記事では、カードローンとキャッシングの違いを解説してきました。大きな違いは、以下のとおりです。

【カードローンとキャッシングそれぞれのメリット】

| カードローン | キャッシング |

|---|---|

| ・キャッシングよりも金利が低め ・限度額が大きい ・無利息期間が長い ・毎月の返済額が一定で管理しやすい | ・キャッシング枠を設定していれば新たに契約の必要なし ・海外で利用できる ・消費者金融と契約しなくてもいい |

金利が低く、まとまった金額の借り入れが可能なカードローンと、即日借入が可能で急に資金が必要になった時にも安心なキャッシング。それぞれのメリット・注意点を理解して、カードローンとキャッシングのどちらが自分に適しているか判断してください。

また、カードローンは周囲に知られにくいよう配慮していたり、無利息期間があるなどカードローン会社によってサービスが大きく変わるのも特徴です。これらのサービスもうまく活用して自身の条件にあった借り入れ先を選んでください。