カードローンは審査が甘いから借り入れできそう

審査がないカードローンを利用したい

と思ったことはありませんか?

カードローンは所定の条件をクリアすると利用できるので「審査が甘い・ない」ということはありません。

しかし審査の難易度に差があるのは事実です。

この記事ではカードローンの審査について、実際に審査に落ちたことがある人の口コミを交えて解説していきます。

カードローンの審査

- 消費者金融カードローンは審査に通りやすい傾向がある

- パート・アルバイトでも審査は通る可能性がある

- 返済の延滞や債務整理など信用情報に傷があると審査に通らない

「審査なし」と掲げているところは、いわゆるヤミ金である可能性が高いのでご注意ください!

ライター、ファイナンシャルプランナー

勝目 麻希

新卒で総合職としてメガバンクに入行して、法人融資・金融商品販売等を担当。転職・結婚・出産を経て一時は専業主婦になったが、自分の知識や経験を活かしたいと思い独学でライターの道へ。現在は、ファイナンシャルプランナーの知識を活かして、金融系メディアを中心に執筆している。ライター以外の活動として、Webライターを育てる講座やマネーセミナーも実施中。

【保有資格】

2級ファイナンシャル・プランニング技能士、日商簿記検定3級

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

審査が甘いカードローンはあるのか?

銀行・信販会社・消費者金融のさまざまな機関がカードローンを提供していますが、審査が甘いカードローンはありません。

カードローンには必ず審査があり、収入や勤務先、借入状況や返済履歴などを総合的に見られます。

しかし審査の難易度は提供元の企業によって異なるので、審査に通りやすいカードローンを探すことはできます。

京都銀行:https://www.kyotobank.co.jp/kojin/loan/card/

セブン銀行:https://www.sevenbank.co.jp/personal/netbank/deposit_loan/loan/risoku.html

三菱UFJ銀行:https://www.bk.mufg.jp/kariru/banquic/index.html

横浜銀行:https://www.boy.co.jp/kojin/card-loan/yokohama/index.html

りそな銀行:https://www.resonabank.co.jp/kojin/cardloan/?bank=rb_unite

■信用金庫

しんきんカードローンキャッスル(※信用金庫共通):https://skgt.jp/1391lpsp/

東京東信用金庫:https://www.higashin.co.jp/product/loan/card.shtml

東京信用金庫:https://www.tokyo-shinkin.co.jp/loan/cardloan/index.html

豊田信用金庫:https://www.toyoshin.co.jp/loan/card_loan/card_loan/

京都信用金庫:https://www.kyoto-shinkin.co.jp/loan/personal/card.shtml

■信販会社

Faith:https://www.jcb.co.jp/loancard/faith.html

ジャックス:https://www.jaccs.co.jp/service/card_lineup/loancard/premierbiage/

■消費者金融

アイフル:https://www.aiful.co.jp/repay/interest/

アコム:https://www.acom.co.jp/return/rate/

モビット:https://www.mobit.ne.jp/kariru/kinri/index.html

プロミス:https://cyber.promise.co.jp/APD02X/APD02X02

レイク:https://lakealsa.com/cashing/interest/

勝目 麻希

カードローンの審査は、申込者の返済能力を確認する必須手順です。

難易度の差はありますが、返済の延滞や債務整理など金融事故の情報が信用情報に載っている場合は、審査に通ることは難しいでしょう。

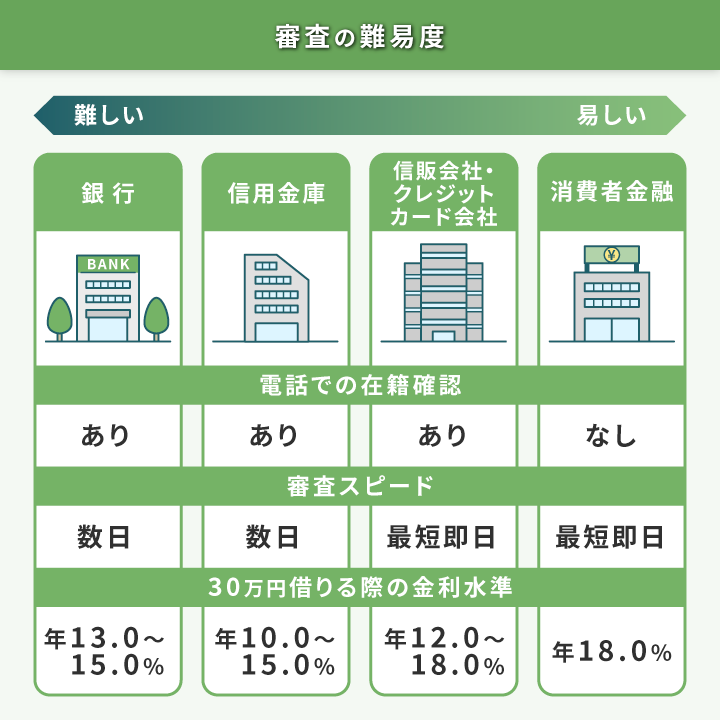

在籍確認がないカードローンは審査が厳しくない傾向にある

消費者金融カードローンは、職場へ電話での在籍確認をしないケースがほとんどです。

そのため電話での在籍確認が必須の銀行カードローンに比べると、消費者金融のカードローンは審査が厳しくないといわれています。

在籍確認を行わない消費者金融カードローンは、申込時に提出する健康保険証や社員証などの書類で働いている事実を確認します。

そのため消費者金融系のカードローンは審査結果が銀行カードローンよりも早く通知されることがほとんどです。

勝目 麻希

ほとんどの銀行カードローンは、申込者の職場に電話して申込者の在籍確認を行っています。

申込時に記載したとおりの会社に所属していて、安定的な収入を得ていることを確認するためです。

融資スピードが早いカードローンは審査が厳しくない傾向にある

消費者金融カードローンの審査は最短30分程度で、即日融資を受けることができるので、銀行カードローンと比べて審査が厳しくないことが予想されます。

審査に数日かかり、職場へ電話での在籍確認が必須の銀行カードローンに比べると、審査でチェックする項目が少ないことが考えられるためです。

ただし、審査が早くても年収や勤務先状況、借入状況や信用情報は確認するので、信用力が低いと判断されれば審査に落ちてしまうことは理解しておきましょう。

審査の成約率は審査の通過率でもある

審査の成約率は審査の通過率と考えることもできます。消費者金融各社が審査の通過率を発表しています。

|  | ||||

|---|---|---|---|---|---|

| 申込条件 | 20歳以上の安定した収入 と返済能力を有する方 | 18歳~74歳で安定した 収入がある人 | 満20歳以上69歳までの 定期的な収入がある方 | 満20歳~70歳までの 安定した収入のある方 | 満20歳以上74歳以下の安定した 定期収入のある方 |

| 審査の通過率 | 42.0% ※2023年3月期実績 | 35.6% ※2024年3月単月実績 | 36.0% ※2024年3月単月実績 | 非公表 | 非公表 |

| 審査時間 | 最短20分※1 | 最短3分※1 | 最短18分※1 | 最短15秒※2 | 最短15分※1 |

| 融資スピード | 最短20分※3 | 即日融資可 | 即日融資可 | 即日融資可 | 即日融資可 |

| 実質年率 | 年3.0%〜18.0% | 年4.5%~17.8% | 年3.0%〜18.0% | 年4.5%~18.0% | 年3.0%~18.0% |

| 借入限度額 | 800万円 | 500万円 | 800万円※4 | 500万円 | 800万円 |

| 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る |

このように消費者金融カードローンの通過率は、約20〜40%と決して高いとはいえません。

「消費者金融なら誰でも必ず借り入れができる」というわけではないことがうかがえます。

勝目 麻希

アコムの成約率が2023年3月期実績で42.0%と、他社消費者金融と比べて高い理由は、他に借り入れがない人が申し込んでいるのではないかと想像します。

テレビCM等でもある「はじめての借り入れ」というユーザーへのアプローチが成功しているのかもしれません。

一方、プロミス・アイフルの通過率が低いのは、すでに借り入れがある人が2社目・3社目として借入先に選んでいる可能性もあります。

アコム

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、勤務先への 在籍確認の電話なし |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 30日間※2 |

※2. アコムでのご契約がはじめてのお客さま

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、勤務先への在籍確認の電話なし |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 30日間※2 |

※2.アコムでのご契約がはじめてのお客さま

- この中では審査通過率が高い

- メガバンク系列の安心感がある

プロミス

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、在籍確認なし※2 |

| 金利(実質年率) | 4.5%~17.8% |

| 借入限度額 | 最大500万円 |

| 無利息期間 | 30日間 |

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、在籍確認なし※2 |

| 金利(実質年率) | 4.5%~17.8% |

| 借入限度額 | 最大500万円 |

| 無利息期間 | 30日間 ※3 |

- Vポイントを貯められる

- 18・19歳でも借り入れができる

アイフル

| 融資時間 | 最短18分※1 |

|---|---|

| 在籍確認 | 原則、在籍確認なし※2 |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短18分※1 |

|---|---|

| 在籍確認 | 原則、在籍確認なし※2 |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 最大30日間 |

- 銀行系列ではない独立した消費者金融の企業

- 顧客満足度が高い

レイク

| 実質年率 | 年4.5%~18.0% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | Webで最短25分融資も可能(Web契約の場合)※ |

| 実質年率 | 年4.5%~18.0% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | Webで最短25分融資も可能(Web契約の場合)※ |

- この中では審査結果が一番早い

- 業界初の365日無利息

SMBCモビット

| 融資時間 | 最短15分※1 |

|---|---|

| 在籍確認 | 電話連絡原則なし (Web申込)※2 |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | なし |

| 融資時間 | 最短15分※1 |

|---|---|

| 在籍確認 | 電話連絡原則なし (Web申込)※2 |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | なし |

- Vポイントを貯められる

- メガバンク系列の安心感がある

カードローンの審査基準

カードローンを利用するためには、審査に通る必要があります。なお、カードローンの審査基準は下記のとおりです。

それぞれについて詳しく説明します。

年収の基準を満たしているか

カードローンの審査では、年収が高いほど有利になります。

消費者金融は貸金業法の総量規制を守る必要があり、借金をした人を守るために年収の3分の1までしか借り入れできないことになっているからです。

借入上限の例

年収900万円→300万円が借入上限

年収300万円→100万円が借入上限

このように年収が高い人ほど法律的にも融資を受けやすい状態になるため、カードローンの審査では有利になります。

勝目 麻希

バブル崩壊後の長引く不況の影響で、借金を返すために借金を重ね、闇金の利用が増えたり、自殺者が増えたりしたことが社会問題になりました。

当時は、金利の上限が現在より高かったことに加えて、借入額の規制がなかったことも、借金が膨れ上がる理由でした。

そのため、無理な借り入れを増やさないように2006年に貸金業法が改正され、利息制限法と総量規制がはじまりました。

年収の3分の1までしか借り入れができないのは、不便に感じることもあるかもしれませんが、消費者を守るために生まれた法律ですね。

安定的な収入を得られる勤務先・勤務形態か

安定的な収入を得られる勤務先・勤務形態であるかも、審査では重要なポイントです。

例えば、大企業の方が中小企業と比べると倒産する確率やリストラにあう機会は低いといえます。

- 大企業

- 公務員

大企業と中小企業を比べると、大企業勤務の方が信用力が高いと判断されます。また、公務員も安定的な収入が得られるので、審査では有利になるでしょう。

- 正社員

- 勤続年数が長い

勤務体系としては、正社員が一番評価が高くなります。企業としては、正社員として雇用した以上、簡単には解雇できないからです。

一方、派遣社員・アルバイト・パートでも申し込みはできますが、正社員に比べると信用力は劣ります。しかし勤務先が大企業であったり勤続年数が長いと信用度は上がります。

「勤務先×勤務形態×勤続年数」を複合的に見ることで、安定的な収入を見込めるかが判断できるということですね。

家族構成や住居の状況

カードローンの審査では、必ず家族構成や住居の状況についても確認されます。

まず、家族構成についてですが、独身に比べると家族を養っている人の方が、簡単には仕事を辞めないだろうと審査で有利になります。

また住居が持ち家の人であれば、住宅ローンを払うために責任感を持って仕事をしてくれるはずと判断されるでしょう。

年収や勤務体系なども含め、総合的な判断になりますが、家族構成や住居の状況も審査項目として見られます。

借入状況を正しく申請しているか

借入状況を把握して、正しく申請することも重要です。

借入状況を正しく申請しない場合、「借入額を把握できていないルーズな性格の人」「嘘をつこうとしている信用できない人」など悪い印象を抱かれる可能性があるからです。

そうなると、当然審査では不利になってしまいます。

カードローンの申し込みをする際には、借入状況をしっかり把握したうえで、他社借入分は正確に申請するようにしましょう。

信用情報に傷がついていないか

信用情報とは

個人の年収や属性の他、借り入れの申し込み状況・借入額・返済状況などが集約されたもの。

日本には3つの信用情報機関(JICC・CIC・KSC)がある。

これら3つの信用情報機関は互いに情報を共有している。

貸金業者・金融機関ともに、カードローンの審査では必ず申込者の信用情報を確認します。

そして、過去に延滞や債務整理など金融事故の履歴が残っている場合には、いわゆる「ブラックリスト」として新規借入が難しくなります。

勝目 麻希

一度でもクレジットカードやカードローンの申し込みをしたことがあれば、年収や勤務先の情報が信用情報に記載されます。

そのため、1つのカードローンの審査が通らなかったといって別のカードローンの申し込みで嘘の申告をすれば、すぐにバレてしまいます。

必ず正しく申告しましょう。

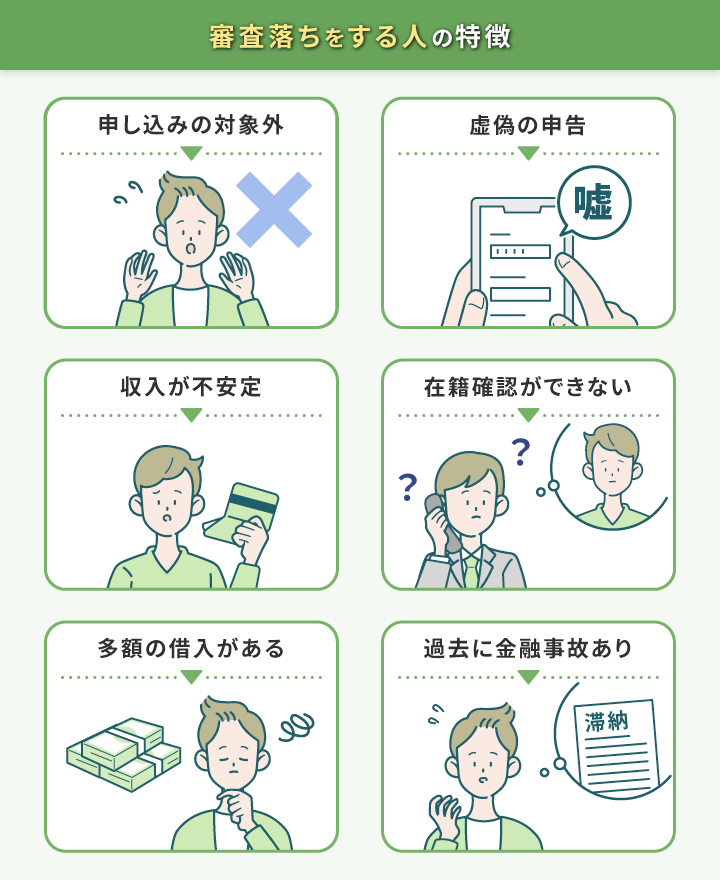

カードローンの審査に落ちる理由とは?審査落ちする人の特徴

カードローンの審査に落ちる原因はおもに下記のとおりです。

ここでは、審査落ちする人の特徴を紹介します。

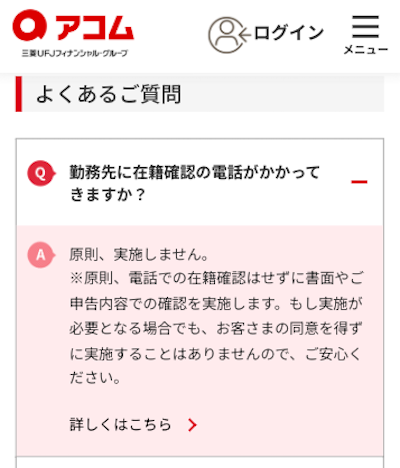

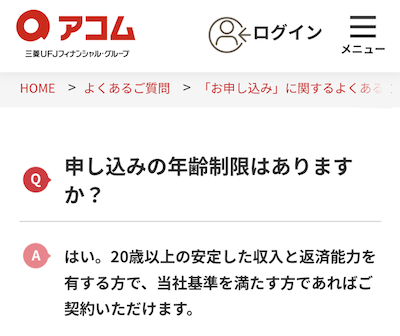

申込条件に当てはまっていない人

画像引用:よくある質問|アコム

カードローンの申込条件である年齢が当てはまらなかったり、安定した収入がなかったりすると、審査に落ちてしまうでしょう。

カードローンは「20歳以上の年齢・安定した収入」が条件になっているケースがほとんどです。

勝目 麻希

カードローンの申込条件として、安定した収入となっていることが多いですが、年金収入だけでは借り入れできないケースもあります。

消費者金融・金融機関ごとに条件が異なるため、必ずホームページなどで確認するようにしましょう。

虚偽の申告をしている人

虚偽の申告をしていると信用できないと判断され、審査に通ることはできません。

各機関、カードローンの申し込みがあった場合には、必ず申込者の信用情報を確認します。そのため、他社借入情報など虚偽の申告をしても、簡単にバレてしまいます。

また勤務先状況や勤務形態、家族の状況などもローンやクレジットカードの申し込みをしていれば信用情報に記録されます。

信用情報の記録=申込者の申告

同じ内容でなければ虚偽と見なされる

信用情報上の記録と新規申込時に申告する情報に矛盾があれば、虚偽の申告を疑われる可能性があるので、注意しましょう。

安定した収入がない人

消費者金融カードローンは、安定した収入があることが申し込み条件となります。

そのため、安定した収入がないと判断された場合には、審査に落ちてしまいます。なお銀行カードローンは一部を除き、専業主婦(夫)は申し込みができません。

信販カードローンの審査落ち体験

勤め先の従業員数:51〜100人

雇用形態:非正規

勤続年数:〜半年未満

年収:〜100万円

借入希望額:10万円

大学生だったし収入が足りなかったのかもしれないです。あきらめて親に言いましたが、意外にちゃんと審査しているんだなと驚きました。

銀行カードローンの審査落ち体験

勤め先の従業員数:1,001人〜

雇用形態:正社員

勤続年数:5年以上

年収:101〜200万円

借入希望額:30万円

他に利用しているローンはなかったし、給料が安かったからだろうなと思っています。

勝目 麻希

安定した収入と聞くと正社員を思い浮かべるかもしれませんが、消費者金融カードローンはアルバイト・パートや学生アルバイトであっても申し込みができます。

少ない金額であっても、毎月継続して収入がある人は借り入れできる可能性があるでしょう。

ちなみに、2024年3月のアコムのデータによると、年収200万円未満の利用者は全体の26.6%でした。年収が少なくても、借り入れできる可能性はあります。

勤続年数が短い人

勤続年数が短い人も、カードローンの審査では不利になる可能性があります。

「貸したお金を回収できるか」が審査の基準になりますが、勤続年数が短いと安定した収入を継続的に得られるのか、そして返済してくれるかが不安視されるからです。

そのため転職してすぐの借り入れは、不利になる可能性があることは覚えておきましょう。

銀行カードローンの審査落ち体験

勤め先の従業員数:1,001人〜

雇用形態:契約社員

勤続年数:〜半年未満

年収:301〜400万円

借入希望額:30万円

転職したばかりで勤続年数が半年ほどだったのと、クレジットカードのキャッシングが影響したのだと思います。

この方は「勤続年数×他社借入」が審査に影響していそうなことがうかがえます。

在籍確認ができない人

銀行カードローンの場合、申込者が働いていることが電話で把握できない場合、審査に落ちてしまう可能性があります。

なお、在籍確認は本人が応答する必要はありません。本人不在時であったとしても、電話に出た人から「○○は外出中です」など、申込者の在籍がわかる発言があれば、在籍していると見なされます。

なお消費者金融カードローンは原則、電話での在籍確認はありません。

勝目 麻希

職場の人にカードローンの利用を怪しまれたくない(お金に困っていると思われたくない)場合、消費者金融カードローンを利用するのがいいでしょう。

銀行カードローンの審査落ち体験

勤め先の従業員数:1人

雇用形態:フリーランス

勤続年数:1〜2年未満

年収:101〜200万円

借入希望額:20万円

ローンの途中に失職の可能性がある人物だと思われたからだと思う。

フリーランスや個人事業主の人は、電話での在籍確認が難しいため銀行カードローンの審査は厳しそうなことがうかがえます。

すでに多額の借り入れがある人

すでに他社で借り入れをしている場合、新規の借り入れでは審査に落ちる可能性があります。

消費者金融カードローンは貸金業法の総量規制により、年収の3分の1までしか融資ができないためです。

銀行カードローンの審査落ち体験

勤め先の従業員数:501〜1,000人

雇用形態:正社員

勤続年数:5年以上

年収:801〜900万円

借入希望額:50万円

年収の1/3に近い金額を消費者金融から借り入れしていたので、新たな銀行カードローンについては通らなかったです。

銀行カードローンの審査落ち体験

勤め先の従業員数:2〜50人

雇用形態:正社員

勤続年数:5年以上

年収:301〜400万円

借入希望額:20万円

クレジットカードのキャッシングがあったことが審査に落ちた理由ではないかと思っています。

消費者金融カードローンの審査落ち体験

勤め先の従業員数:2〜50人

雇用形態:正社員

勤続年数:5年以上

年収:401〜500万円

借入希望額:50万円

複数の借り入れがあったことが原因かなと思っています。

勝目 麻希

消費者金融は貸金業法の総量規制を守って融資をする必要がありますが、銀行は貸金業法に該当しません。

そのため、年収の3分の1を超えて融資を受けることも可能です。とはいえ、一般的には銀行カードローンの審査の方が審査に厳しいと言われています。

「消費者金融は総量規制で借り入れができないから、銀行カードローンの借り入れをしよう!」と思っても、特に年収200万円以下の人にとっては難しいと思っておいたほうがいいでしょう。

支払いの延滞など金融事故を起こしたことがある人

支払いの延滞や債務整理・自己破産などの金融事故を5〜10年以内に起こした人は、どの金融機関であっても基本的に新規の借り入れはできないと思っておきましょう。

信用情報に傷がついた状態が回復するには、5〜10年かかります。審査に不安がある人は自身の信用情報を確認するのも方法です。

勝目 麻希

支払いの延滞で信用情報に載るのは、61日以上または3か月以上の延滞です。支払い遅延で金融事故と見なされた場合は、新規借入だけではなく、クレジットカードの作成もできなくなります。

一方、返済日の朝一に残高がなくて返済できず、昼に入金して返済ができた場合などの延滞は、信用情報には傷がつくことはありません。

ただし、信用情報に傷がつかない範囲の返済遅滞でも、借り入れしている機関では記録がつき、新規の借り入れや増額が難しくなる可能性もあるので注意しましょう。

消費者金融カードローンの審査落ち体験

勤め先の従業員数:2〜50人

雇用形態:パート

勤続年数:半年〜1年

年収:〜100万円

借入希望額:20万円

審査落ちは、以前自己破産をしたことがあるからだと思います。

銀行カードローンの審査落ち体験

勤め先の従業員数:101〜300人

雇用形態:正社員

勤続年数:5年以上

年収:301〜400万円

借入希望額:10万円

おそらく、過去に債務整理したせいかと思います。完済して10年経っているにもかかわらず落ちました。

傷がついた信用情報は、5〜10年で回復するといわれていますが、ローンの提供会社自体も独自で情報を記録している場合があります。

そのため「回復を待っても通らない」という場合もありますし「Aのローン会社は通ったけどB会社は通らなかった」ということも起こりえます。

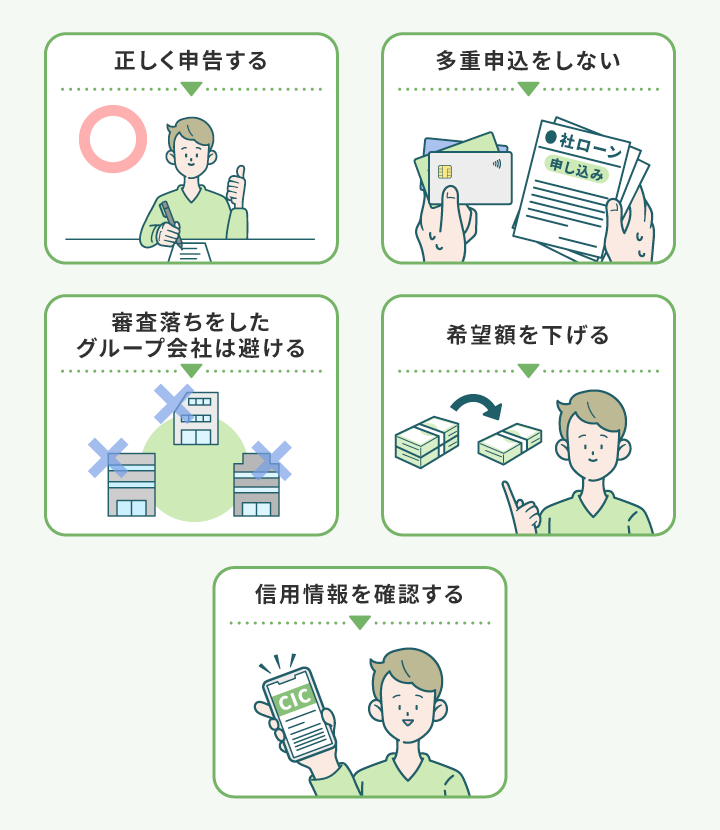

カードローンの審査落ちを防ぐためにできること

カードローンの審査落ちを防ぐためにできることは、下記のとおりです。

それぞれについて説明します。

虚偽の申告をしない

カードローンの申し込みでは、虚偽の申請を絶対にしないようにしましょう。

- 他社借入あり→他社借入なし

- アルバイト→正社員

- 年収200万円→年収300万円

- 勤続年数が1年→勤続年数が2年

虚偽の申告をしても、信用情報機関への照会や在籍確認でバレます。

虚偽の申告をすれば「信用できない人」として審査に落ちる可能性があるので、正しく申告しましょう。

多重申込をしない

カードローンの申し込みは多くても2~3社、できれば時間をあけて申し込みするようにしましょう。

短期間に複数回申し込みをすると「かなり資金繰りに困っている」「貸しても返済してくれないかもしれない」という印象を与えてしまい、審査が取りにくくなるためです。

カードローンは利用しなくても、申し込んだ履歴が信用情報に残ります。審査に影響が出ないよう、多重申込は控えましょう。

「数を撃てば当たる!」ということはなく、むしろ同時申込は逆効果なので、自分に合った借入先に絞って申し込みましょう。

審査落ちをしたことがあるグループ会社を選ばない

カードローンの審査に落ちた場合、そのグループ会社へ申し込むのは止めておきましょう。

グループ会社の場合、審査基準がほとんど同じで、再び審査に落ちる可能性があるからです。

| グループ会社の例 | |

|---|---|

| 三菱UFJ銀行 | アコム |

| 三井住友銀行 | ・SMBCモビット ・プロミス(SMBCコンシューマーファイナンス) |

| SBI新生銀行 | レイク |

銀行カードローンに比べたら、消費者金融カードローンの方が審査に通りやすい可能性もありますが、審査機関が異なる会社へ申し込みするのをおすすめします。

アイフルは銀行系列ではない独立した大手消費者金融なので、覚えておくとよいかもしれません。

希望借入額を下げる

借入可能額は年収や雇用形態などを総合的に判断して決まりますが、大きな金額で申し込むよりは少ない金額で申し込んだ方が審査に通りやすくなる可能性があります。

アコムの調査によると2024年3月期の初回借入額の平均は約17万円でした。必要資金は人それぞれですが、借入額の参考にしてみてください。

CICの情報開示で自分の信用情報を事前に確認する

自分の信用情報がどうなっているかを知りたい場合には、信用情報機関の一つであるCICの情報開示を利用するとよいでしょう。

インターネットでの開示は、手数料500円(消費税込み)で利用可能です。情報開示をすることで、借入状況や金融事故などがわかります。

また、携帯の本体代金を分割払いにしている場合も、延滞期間が61日以上になると、信用情報に傷がついてしまいます。

ローンの返済やクレジットカードの引き落としのほか、分割払いの支払延滞にも注意が必要です。

消費者金融カードローンの審査落ち体験

勤め先の従業員数:301〜500人

雇用形態:アルバイト

勤続年数:2年〜3年未満

年収:201〜300万円

借入希望額:100万円

借入額が大きかったのとCICを確認したら、クレジットカードの滞納が何回かありました。

消費者金融カードローンの審査落ち体験

勤め先の従業員数:2〜50人

雇用形態:業務委託

勤続年数:半年〜1年

年収:101〜200万円

借入希望額:10万円

過去に債務整理をしたことがあったため、通らなかったのだと思います。

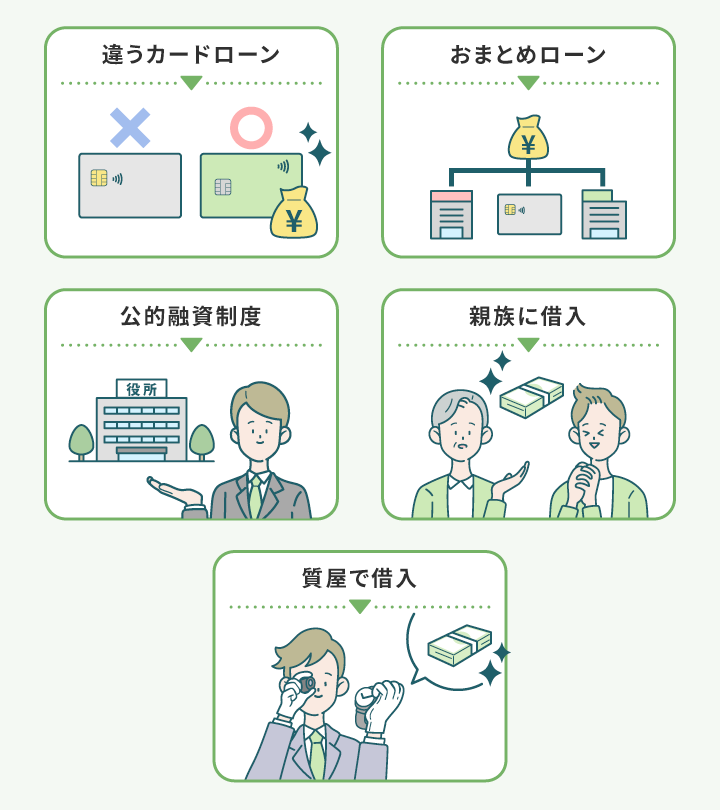

審査落ちしたときの対処法

カードローンに申し込んだけれど、審査落ちをしてしまったときは下記の方法を試してみてください。

ここでは、それぞれについて説明します。

勝目 麻希

「審査がない」「ブラックでも申し込める」とうたっているカードローンは、ヤミ金の可能性が高いです。ヤミ金を利用すると、法外な高金利を請求されたり、違法な取立が行われたりする危険性があります。また、返済が滞ると、闇バイトに加担させられるなど、犯罪・トラブルに巻き込まれる可能性も……。「審査がない」という言葉には裏があると考え、絶対に利用しないようにしましょう。

違うカードローンを申請してみる

どうしても借り入れが必要な場合、別会社のカードローンに申し込んでみましょう。

同じ消費者金融カードローンでも、会社によって審査基準は異なるためです。

そのため、A社の審査には落ちたけれど、B社の審査には通るというケースも十分ありえるのです。

消費者金融カードローンの審査落ち体験

勤め先の従業員数:1,001人〜

雇用形態:アルバイト

勤続年数:1年〜2年未満

年収:〜100万円

借入希望額:30万円

年収100万円以下のアルバイトだったから落ちたのだと思います。

債務なしで初めてのカードローン申し込みだったので他に理由が見当たらないです。

でも別の消費者金融はソッコーで審査通りましたよー!

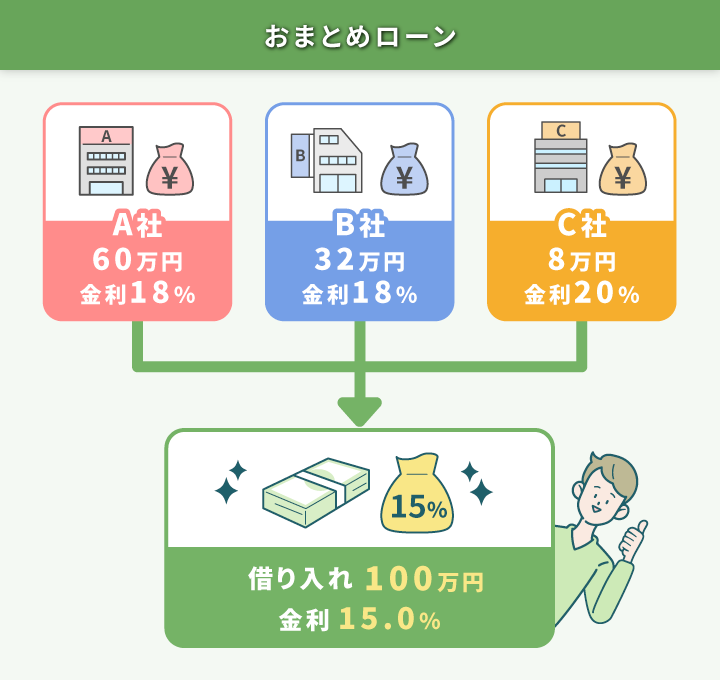

おまとめローンを利用する

すでに複数社の借り入れがあり、返済への負担が大きいと感じている場合には、おまとめローンを利用するのも方法です。

おまとめローンは、カードローンのように枠の中で自由に利用はできず、一度契約したら返済を進めていく形になるので、確実に借金を減らしたい人におすすめです。

また金利負担が減ったり、複数の返済日の管理をしなくてもよくなったりするのも魅力です。

なおフリーローンは使い道が自由なローンのため、おまとめローン同様、借り入れを一つにする目的でも利用することができます。

公的融資制度を利用する

カードローンの審査に落ちてしまった場合、「生活福祉資金貸付制度」の利用ができないか確認してみましょう。

市町村民税非課税程度の収入で、金融機関や消費者金融からの借り入れが難しい場合に利用できます。

連帯保証人を立てられる場合の金利は無利子(連帯保証人が立てられない場合は年1.5%)で借り入れが可能です。

親族から借り入れをする

金融機関・消費者金融からの借り入れが難しい場合には、親族から借り入れできないかも考えてみましょう。

ある程度の信頼関係がある場合には、事情を説明することで貸してもらえるかもしれません。

消費者金融カードローンの審査落ち体験

勤め先の従業員数:2〜50人

雇用形態:アルバイト

勤続年数:半年〜1年

年収:101〜200万円

借入希望額:10万円

落ちた理由は年収の3分の1しか借り入れができないという法律上の問題だったのではないかと思っています。

カードローンの契約を諦めて、家族や友人に事情を話してお金を借りました。

消費者金融カードローンの審査落ち体験

勤め先の従業員数:51〜100人

雇用形態:アルバイト

勤続年数:半年〜1年

年収:101〜200万円

借入希望額:10万円

年収の規定を超えるキャッシング返済が残っているから審査に落ちたのだと思います。

でもどうしてもお金が必要だったので、親族に頭を下げて借りました。

勝目 麻希

親しき仲でもきちんと返済期間や返済方法の取り決めをしましょう。

後からトラブルにならないように借用書は必ず作成し、相互に認識の差が生まれないように対策してください。

質屋で借り入れする

ブランド品や高級品を保有している場合、質屋からお金を借りるのも方法です。

借入可能額は質に入れる物品の価値で決まるので、年収が高くない人や信用情報に傷がついている人でも、借り入れが可能です。

なお借入可能額は、質屋に入れる品物の7〜8割ほどになります。

質屋を利用する場合、期日までに返済すれば質に入れた物品は返却してもらえますが、返済できない場合は物品の所有権は質屋に移ることになります。

リサイクルショップやメルカリなどのフリマアプリで売却することで、資金を集めた話も聞いたことがあります。

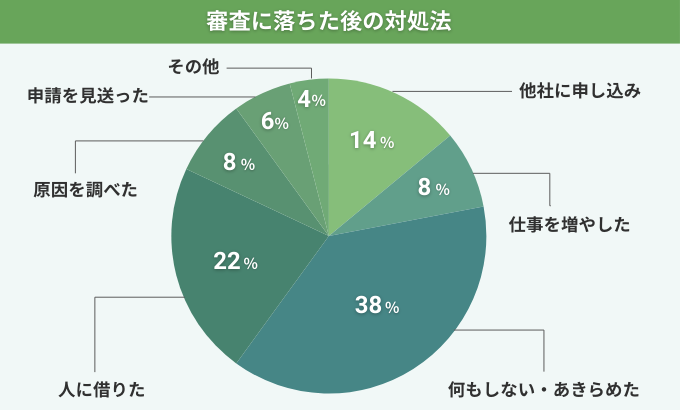

口コミ実録!審査落ちからの巻き返し方法

ここでは実際に審査に落ちてしまった人のリアルな「その後の対処法」を集めました。万が一のために参考にしてみてください。

アンケート調査

【調査方法】クラウドソーシングサイト(クラウドワークス)にて募集

【調査人数】50名

【調査期間】2024年12月

その後の対処法は、用途や必要なタイミングによって異なってきますね。

- 急ぎではない→機会をうかがう・原因を調べる・何もしない・仕事を増やす

- すぐ必要→他社ローンに申し込む・人に借りる

それでは詳しい口コミを見ていきましょう。

他社カードローンに申し込んだ

消費者金融カードローンの審査落ち体験

勤め先の従業員数:2〜50人

雇用形態:アルバイト

勤続年数:2〜3年未満

年収:101〜200万円

借入希望額:50万円

年収が低いので落ちたときもそりゃそうかと思いましたが、他のカードローンを試しました。

銀行カードローンの審査落ち体験

勤め先の従業員数:301〜500人

雇用形態:パート

勤続年数:2〜3年未満

年収:101〜200万円

借入希望額:5万円

アルバイトで勤続年数も短かったから落ちたのだと思います。

他に借りられるカードローンの会社(消費者金融)を探しました。

他社だとすんなり審査が通った!という声が意外とありました。

借り入れせずその分仕事を増やした

銀行カードローンの審査落ち体験

勤め先の従業員数:301〜500人

雇用形態:正社員

勤続年数:半年〜1年

年収:301〜400万円

借入希望額:50万円

転職してすぐだったことや、クレカのキャッシング残高が残っていたので通らなかったのだと予想しています。

副業ができる会社だったので、単発バイトなどでやりくりをしました。

消費者金融カードローンの審査落ち体験

勤め先の従業員数:51〜100人

雇用形態:アルバイト

勤続年数:半年〜1年

年収:101〜200万円

借入希望額:50万円

年齢も若くアルバイトだったので、信用度が低く仕方なかったと思います。

欲しい物を購入するために働いて貯めていくことを決意し、仕事を3つ掛け持ちしました。

資金を生み出す手立て&余力があるのなら、応援したい対処法です!

何もしなかった・あきらめた

銀行カードローンの審査落ち体験

勤め先の従業員数:101〜300人

雇用形態:正社員

勤続年数:1〜2年未満

年収:401〜500万円

借入希望額:100万円

勤続年数が短かったのと、他社からも借り入れをしていたから通らなかったのだと思います。

落ちた後は特に何もしていません。

銀行カードローンの審査落ち体験

勤め先の従業員数:1人

雇用形態:個人事業主

勤続年数:〜半年未満

年収:〜100万円

借入希望額:20万円

過去にカードの支払いが滞り、強制解約に至ったことがあるので、それが原因かと思われます。

カードローンはあきらめました。

この声が一番多かったのには驚きました。

資金の調達理由が、どうしてもお金に困っている…ということではないのがうかがえます。

親族や友人に借りた

消費者金融カードローンの審査落ち体験

勤め先の従業員数:2〜50人

雇用形態:アルバイト

勤続年数:〜半年未満

年収:〜100万円

借入希望額:25万円

他でも借りていて返していなかったので通らなかったんだと思います。

特に何もせず、親にお願いしました。

銀行カードローンの審査落ち体験

勤め先の従業員数:2〜50人

雇用形態:正社員

勤続年数:5年以上

年収:501〜600万円

借入希望額:50万円

消費者金融からの借り入れで、何度か返済を遅れてしまうことがあったのが原因かと思います。

債務なしで初めての銀行カードローンの申し込みだったので、他に理由が見当たらないです。

無理だろうとあきらめて、家族から借りました。

相談できる人がいるのは、心強いことだと思います!

なぜ落ちたのか原因を調べた

銀行カードローンの審査落ち体験

勤め先の従業員数:51〜100人

雇用形態:派遣社員

勤続年数:半年〜1年

年収:〜100万円

借入希望額:100万円

落ちた理由を冷静に分析するために、いろいろな角度から検索をして調べました。

自分自身の属性が社会的信用とは程遠く、ダメなものだということを痛感して「俺って情けねぇ~」と感じました。

信販カードローンの審査落ち体験

勤め先の従業員数:101〜300人

雇用形態:正社員

勤続年数:半年〜1年

年収:301〜400万円

借入希望額:100万円

CICで調べたら、数枚のクレジットカードがブラックリストに入っていることがわかったので、借り入れはあきらめました。

自分のお金まわりの状況を把握するのは、とても重要ですね!

審査落ちを経験して、もっと早く見直せばよかった…という声もありました。

今回は申請を見送った

スマホアプリローンの審査落ち体験

勤め先の従業員数:1,001人〜

雇用形態:契約社員

勤続年数:〜半年未満

年収:301〜400万円

借入希望額:30万円

転職したばかりだったので、勤続年数が長くなるまで待とうと思いました。

銀行カードローンの審査落ち体験

勤め先の従業員数:101〜300人

雇用形態:アルバイト

勤続年数:半年〜1年

年収:201〜300万円

借入希望額:150万円

キャッシングを滞納した履歴があったので、5年経過するのを待つことにしました。

申請を見送るという対処法でも、大きく分けて2パターンありますね。

・勤続年数や年収などの審査基準に届くまで待つ

・自分の信用情報の回復を待つ

その他の対処法

消費者金融カードローンの審査落ち体験

勤め先の従業員数:101〜300人

雇用形態:派遣社員

勤続年数:半年〜1年

年収:201〜300万円

借入希望額:30万円

短期間で他のカードローンを複数利用していたから、落ちたのだと思います。

闇金に手を出そうかと考えましたが、途中で思い直しやめました。

その後はカードローンの申し込みをやめ、返済に専念しました。

スマホアプリローンの審査落ち体験

勤め先の従業員数:2〜50人

雇用形態:正社員

勤続年数:1〜2年未満

年収:301〜400万円

借入希望額:10万円

過去にローンの支払いをしていない期間があったから、通らなかったのだと思います。

スマートフォンの代金を一括で繰り上げ返済して、返済を滞りなく行えるように気をつけました。

審査落ちしたことをきっかけに、積極的に返済を行うマインドへ変わってきています!

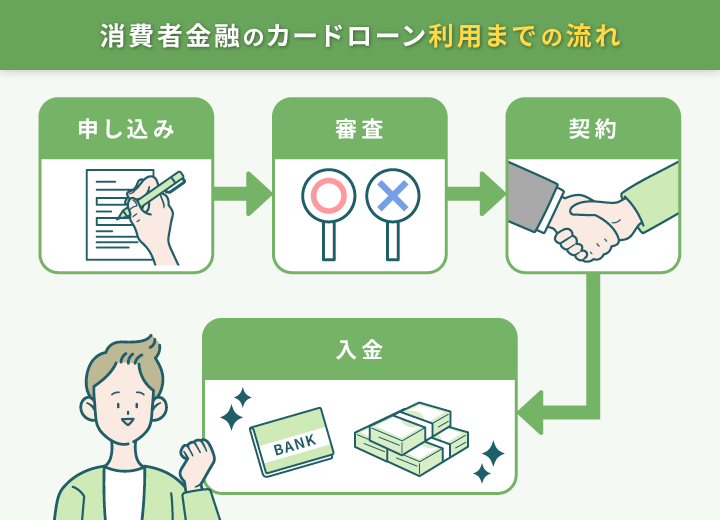

カードローンの利用方法

- 申し込み

- 審査

- 契約

- 入金

消費者金融カードローンの場合、審査が30分程度で終わることが多く、申し込みから最短即日で融資を受けることが可能です。

ただし、銀行や信託銀行カードローンの場合は、勤務先へ電話での在籍確認が必須となるケースがほとんどです。そのため、審査が数日から1週間程度かかります。

返済計画を立てよう

カードローンを利用するときには、完済するための計画をしっかり立てるようにしましょう。

借り入れるタイミングで、毎月いくら返済が必要なのかがわかるため、生活費からどのように捻出するかを決めてください。

- 動画コンテンツやジムなどのサブスクを減らす

- 外食を減らす

返済するための費用は使い込んでしまうことがないように、給料が入った瞬間に別管理することをおすすめします。

勝目 麻希

カードローンの場合、一度設定した枠の中で何度も繰り返して借り入れできるため、強い意思がないと返済が進んでいきません。

特に、消費者金融カードローンは金利が高めに設定されていますので、必要以上に借り入れることがないようにしましょう。

また、ボーナスなどで余裕資金ができたときには、繰上返済してしまうことをおすすめします。

カードローンの審査に関するよくある質問

最後に、カードローンに関するよくある質問にお答えします。

審査がないカードローンはありますか?

審査がないカードローンはありません。

「審査なしで融資可能」とうたっているのは、違法業者のいわゆるヤミ金であり、法外の金利を請求されたり、違法な取立をされたりする可能性があります。

絶対に利用しないようにしましょう。

審査が甘いカードローンはありますか?

どの金融機関・貸金業者も所定の条件で必ず審査を行うので、審査が甘いカードローンはありません。

ただし、審査が厳しい銀行カードローンに比べると、消費者金融カードローンの方が年収が低かったり、パート・アルバイトであったりする場合でも審査に通りやすい傾向にあります。

画像引用:よくある質問|プロミス

審査に落ちないようにする方法はありますか?

他社借入がある場合には、一度完済した実績を作るのがおすすめです。

責任感を持って返済できる人だという印象を付けられるからです。また、過去の延滞などで信用情報に傷がついている状態だと審査には通りません。

信用情報の傷は5~10年で履歴が消えるので、消えたのを確認してから申し込むといいでしょう。

専業主婦(夫)でも審査は通りますか?

消費者金融カードローンの利用は、安定した収入がある人が前提となっているため、専業主婦(夫)の借り入れはできません。

ただし、一部の銀行は、配偶者の収入がある場合に専業主婦(夫)でもカードローンの利用が可能です。

年収200万円でもカードローンは組めますか?

年収が200万円でもカードローンの利用は可能です。

ただし、勤務先や雇用形態、他社の借入状況などから総合的に判断されるため、必ず借り入れできるわけではありません。

記事のまとめ

カードローンの審査

- 消費者金融カードローンは審査に通りやすい傾向がある

- パート・アルバイトでも審査は通る可能性がある

- 返済の延滞や債務整理など信用情報に傷があると審査に通らない

消費者金融カードローンの審査は甘いと考えるかもしれませんが、過去に金融事故を起こしていたり、すでに年収の3分の1程度の借金がある場合は、新規の借り入れはできません。

ただしフリーローンなどのその他のローンに比べると、パートやアルバイトでも継続的な収入があれば借り入れできる可能性があるので、審査ハードルは他に比べたら低い傾向にあります。

どんなローンの場合でも、借入目的を明確にし返済計画をしっかりと立ててから利用しましょう。