消費者金融を利用するデメリットは銀行のカードローンより金利が高く、返済が滞ると信用情報に傷がつく可能性があることなどです。

ただし、「貸金業法」という法律のもと運営されているため、正しく利用すれば安心して利用できるサービスです。また、最短即日融資や無利息期間があるなど、銀行のカードローンにはないメリットもあります。

「消費者金融を借りたら終わり?」「一度でも借りるとローンが組めなくなる?」

そんな不安を抱えた人に向けて、この記事では消費者金融を利用するデメリットについて詳しく解説します。

ライター、ファイナンシャルプランナー

勝目 麻希

新卒で総合職としてメガバンクに入行して、法人融資・金融商品販売等を担当。転職・結婚・出産を経て一時は専業主婦になったが、自分の知識や経験を生かしたいと思い独学でライターの道へ。現在は、ファイナンシャルプランナーの知識を生かして、金融系メディアを中心に執筆している。ライター以外の活動として、Webライターを育てる講座やマネーセミナーも実施中。

【保有資格】

2級FP技能士 、日商簿記3級

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

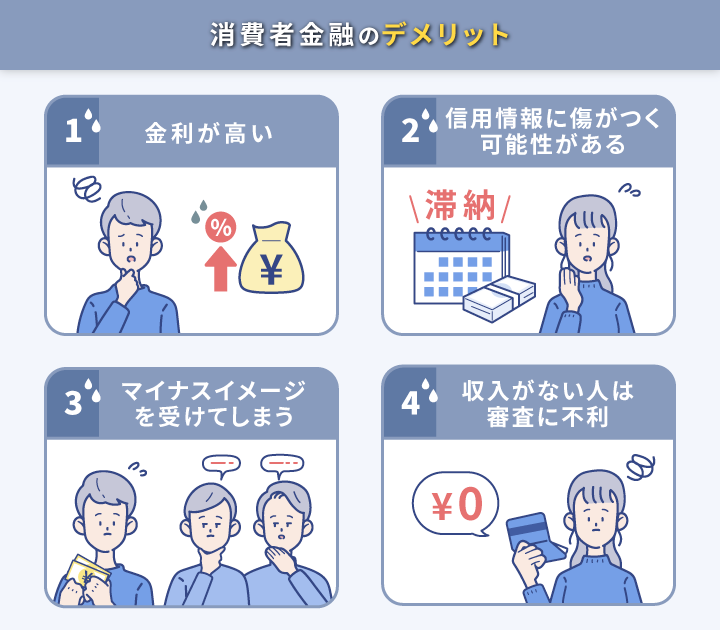

消費者金融を利用するデメリット4つを紹介

もし自分にとって致命的と思えるデメリットがあるのなら、消費者金融の利用は断念すべきです。逆にあまり気にならない、もしくは克服できる内容であれば消費者金融の利用を前向きに検討してもよいでしょう。

それぞれ詳しく見ていきましょう。

1.銀行のカードローン等とくらべると金利が高い

消費者金融は、銀行のカードローン等とくらべると金利が高めです。

| 消費者金融のカードローン | 銀行のカードローン | |

|---|---|---|

| 平均金利(相場) | 年3.0%〜18.0% | 年2.0%〜15.0% |

たとえば楽天銀行スーパーローンの金利は年1.9%~14.5%ですが、消費者金融の多くが最高金利を年18.0%前後に設定しています。参照:楽天銀行スーパーローン 公式HP

しかも初めて利用する人は信用力が低い(返済能力が低いとみられている)状態なので、上限の金利に設定されることが多いでしょう。

たとえばアコムの金利(実質年率)は3.0%〜18.0%となっていますが、初めての利用なら上限である年18.0%が適用される可能性が高いのです。

これらを踏まえると、消費者金融の金利はひとつのデメリットといえるでしょう。ただし借り入れと返済を継続すれば、借入上限額のアップとともに金利が低くなる可能性もあります。

2.返済遅延で他のローン審査に影響が出る可能性がある

消費者金融を利用したからといって、住宅ローンやマイカーローン、教育ローンなどの融資審査に影響が出るわけではありません。しかし消費者金融への返済が遅れると信用情報に傷がつくので、他の融資やクレジットカードの審査に悪影響が出る可能性があります。

特に返済日から61日以上過ぎても返済がない場合は延滞情報のほかに、金融事故として登録されます。信用情報機関に5年間は記録が残るので、その期間に新規で融資の申し込みをしても審査に通らないでしょう。

また住宅ローンなどの融資審査では、トータルの借入額で融資可能額を判断します。そのため消費者金融を利用していることにより、思ったような金額を借り入れできないケースもあります。これらのデメリットをしっかりと把握しておきましょう。

3.周囲の人にマイナスイメージをもたれる可能性がある

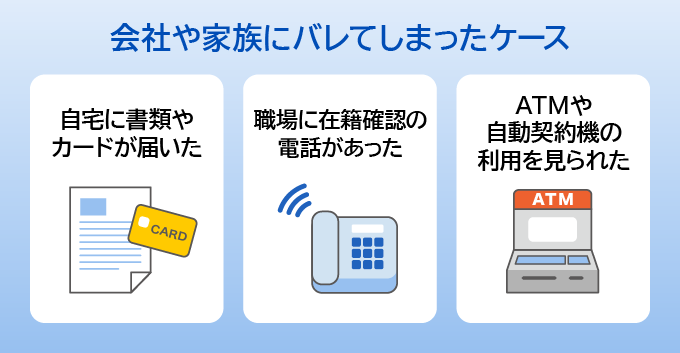

消費者金融の利用は世間的に「借金」と捉えられるので、利用していることが周囲の人にバレるとマイナスイメージをもたれてしまうこともあるでしょう。

家族に内緒で利用することも可能ですが、利用がバレたら不信感を抱かれてしまうかもしれません。

周囲からどう思われるか、というのは「感覚的」なデメリットともいえますが、決して無視はできないものです。

実際にバレてしまうシーンとしては、家に送られてくる郵送物などが多いようです。最近では、郵送物に会社名を記載しない配慮がある消費者金融もありますが、ネットには情報がたくさん出ているので調べればすぐに特定されてしまいます。

同じカードローンでも、銀行のカードローンなら郵送物が家族に見つかっても「銀行口座を作った」などといった言い訳ができるかもしれませんが、消費者金融の場合は言い訳も難しいので十分注意する必要があります。

勝目 麻希

また、消費者金融の審査では職場への在籍確認があることがほとんどです。こちらも会社名を伏せて個人名で電話がかかってくることが多いですが、怪しまれる可能性はゼロではありません。

4.無職や収入がない人は審査に通りにくい

消費者金融としては、貸したお金を返してもらわなければ経営が成立しないため、審査を行わずに融資をすることはありえません。

審査の基準はおもに収入面です。収入が少なく安定していない非正規雇用の人は、信用力という面で不利になってしまい、審査に通らない可能性があります。審査に通っても、上限額は低めとなり、少額の融資しか受けられない可能性が高いです。

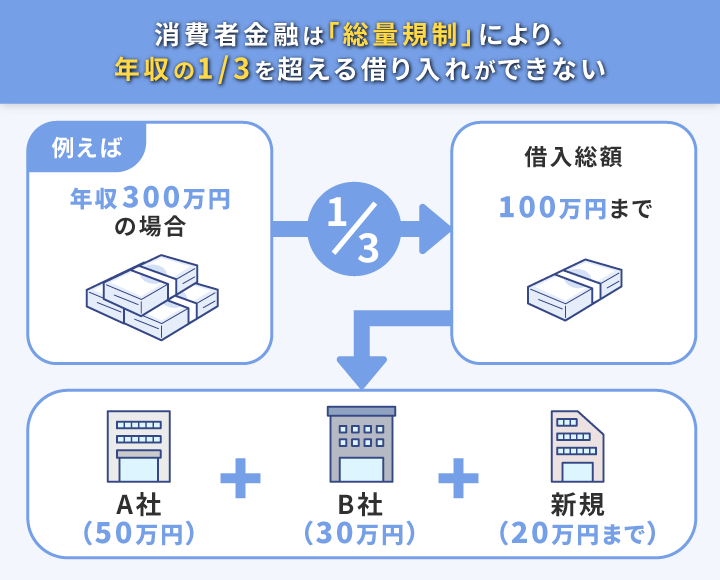

また、専業主婦(主夫)や収入がない学生が消費者金融でお金を借りるのは、貸金業法では難しいと理解しましょう。貸金業法には「総量規制」という決まりがあり、債務者(お金を借りた人)本人の年収の3分の1以下しか借り入れができないことになっています。そのため、そもそも収入がない人は借り入れできない前提になっているのです。参照:日本貸金業協会「お借入れは年収の3分の1まで」

消費者金融を利用するメリットは5つ

ここまで消費者金融を利用するデメリットを紹介しましたが、もちろんメリットもたくさんあります。 銀行のカードローンや他のローンと比較したときのメリットを紹介していきます。

1.お金の使い道が自由

消費者金融のカードローンは、借りたお金の使い道が原則自由という大きなメリットがあります。

あまりピンとこない人もいるかもしれませんが、たとえば住宅ローンは住宅を購入する資金以外に利用できません。実際に融資が実行されてからも、目的以外にお金が使われていると、発覚した場合一括返済や違約金を求められる恐れがあります。

それを踏まえると、使い道が原則自由というメリットを実感できるかと思います。趣味や旅行、大きな買い物など必要な時に自由に利用できます。また限度額内であれば、何回でも繰り返し利用できるのも魅力です。

もちろん計画的な貯蓄が必要ですが、急にお金が必要になった時に利用できるスピード感もメリットといえます。

ただし、事業資金としては利用できないので注意しましょう。

2.保証人や担保が不要

消費者金融のカードローンは保証人や担保を設定する必要がありません。このメリットは、特に下記のような人にとっては大きな恩恵となるでしょう。

- 担保にする資産を持っていない

- 周囲にお金を借りている事実を知られたくない

- 家族に心配されたくない

ここで、担保や保証人というものについて補足説明をしておきます。

通常の融資では、融資金額を返済できなくなった場合に備えて、返済できなくなった人の代わりに返済する保証人や不動産や定期預金など換金性が高い資産を担保として設定します。

たとえば住宅ローンの場合は、購入する住宅や土地を担保に融資を受けるので、返済ができなくなった場合には住宅や土地は差し押さえられ、換金されてしまいます。

保証人を設定する場合、債務者に代わり保証人が弁済の義務を負いますが、その責任の重さから引き受けるのを嫌がる人が多いのが事実です。

3.無利息サービスがある

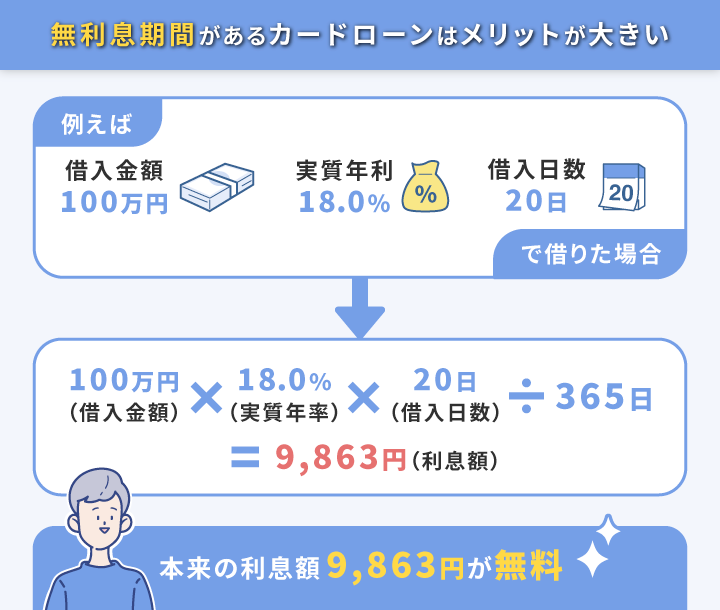

消費者金融では無利息期間を設定していることが多いです。無利息期間とは、通常借り入れする際にかかる利息がかからずに利用できる期間のことで、このようなキャンペーンを利用するとお得に借り入れできます。

たとえば、消費者金融大手のアコムで初めてカードローンを利用する人は、契約日の翌日から30日間に限り、無利息で借り入れが可能です。

30日間の無利息期間中に返済すれば、通常9,863円かかる利息を支払うことなく借り入れできます。

このような無利息期間は、住宅ローンや銀行のカードローンには設定されていないので、消費者金融を利用するメリットといえます。

「給料前なのに急な飲み会に誘われた…再来週にボーナスが入る」といったシーンで、そのメリットが生かせるでしょう。

勝目 麻希

ただし返済期間内に返済できない場合には、適用期間終了日の翌日から通常の利息がかかるので注意しましょう。

4.最短即日でお金を借りることができる

消費者金融は、最短即日でお金を借りることができるのもメリットです。特に審査が早いアイフルでは、申し込みから融資実行まで最短18分 (※)で完了するケースもあります。 ※申込の状況によっては希望にそえない場合があります。

一方の銀行のカードローンは、以下のプロセスが必要なので審査に時間がかかります。

- 債務者の借りすぎを防ぐための独自の審査

- 警視庁データベースへの照会(短くても1日は必要)

審査結果が出るのは最短で翌日で、融資実行までは1週間程度かかるケースが多いようです。

金利の低さでは銀行のカードローンが有利なものの、融資スピードを重視するなら消費者金融のカードローン選ぶ方がよいといえるでしょう。

勝目 麻希

融資実行については「最短」と記載してあるので、必ずしも即日融資を受けられるわけではありません。申込時間によっては当日審査結果が出ないこともあるでしょう。

即日融資を希望するのであれば早い時間に審査を申し込むのがおすすめです。

5.スマホひとつで手続きが完了できる

消費者金融は、基本的にWeb上で申し込みから融資実行まで完結可能です。

住宅ローンなどでは用意する書類や記入する書類が多くWeb対応していないことを考えると、手間や時間がかからないのは大きなメリットといえるでしょう。

消費者金融で書類提出が必要な場合は、スマホなどで撮影したものをアップロードすれば済みます。

また契約関係の書類が家に届くこともないので、家族に怪しまれるリスクも軽減できます。

Web申込は24時間受付しているので、日中仕事が忙しくて時間がない人も、スキマ時間などに申し込みが可能です。

さらに、最近では申し込みだけではなく、借り入れや返済もスマホで完結する消費者金融のカードローンが増えています。インターネットで申し込めば、24時間指定の銀行口座に振込をしてもらえます。ATMに足を運ばずに借り入れできるので、大きなメリットといえそうですね。

利用者の声から見えてきた「不安なポイント」と解決策

続いては、カードローン利用者へのインタビューを通じて見えてきた「よくある不安」を取り上げます。解決策も紹介するので、同じ不安を抱えている人は注目してみてください。

借りすぎて返済できなくなった時に怖い人が来るのでは?

今後さまざまなローン(教育や車関係など)を組む可能性があるのでカードローンの利用が影響しないか不安。

消費者金融とかで借りてるっていうとちょっと聞こえが悪いっていうのも世間的にあるかなと思います。

利用を検討した方のインタビューでは、「今後の人生(信用情報など)に傷が残ることはないか」「本当に返せるのか」「周りの人にどんなふうに思われるか」などといった声が多くありました。それぞれに関して、実際どうなのか、対処する方法はないかを紹介していきます。

Q.多額の借金をしてしまい、将来返せなくなるのが不安です

消費者金融は債務者の借りすぎを防ぐよう法律を遵守して運営されています。

具体的にいうと「貸金業法」という法律のなかに総量規制というルールがあり、年収の3分の1までしか借り入れができません。「総量規制についての詳しい説明」「銀行のカードローンはどうなのか?」などはこちらで説明しています。

消費者金融の「貸す側」としても利用者が借りすぎに陥らないよう配慮がなされているのです。

Q.信用情報への影響は?登録するだけで住宅ローンが組めなくなる?

消費者金融から借りていたというだけで、ローン審査が不利になるということは基本的にありません。ただし延滞をしていた履歴があると信用情報に傷がつくので、借り入れできなくなってしまう可能性が高いです。

また消費者金融に申し込みをした履歴も残ります。短い期間に複数社に対して申し込んでいると、金融機関としては「かなり経済状況が苦しいのかもしれない」と考えるので審査に悪影響を及ぼす恐れがあるでしょう。

しかし消費者金融1社のみの利用で、順調に返済しているのであれば住宅ローンの審査に影響が出る可能性は低いでしょう。

Q.周囲に「借金」というマイナスの印象をもたれるのでは?

消費者金融というと世間的に「借金」というイメージがつきまとうもの。銀行でお金を借りることができない人が消費者金融に頼ると思っている人も多いようです。

しかし消費者金融の利用は、自分から言わなければ家族にさえもバレるケースは少ないようです。というのも、消費者金融会社も利用者の「周囲にバレたくない」という気持ちを十分理解しており、さまざまな配慮をしてくれるからです。

また銀行のカードローンを利用するのも一つです。銀行からの郵送物なら、消費者金融よりは怪しまれる可能性が低く、万が一郵送物が家族の目に入ってもバレにくいといえます。

一方で、親しい間柄であれば利用に至った背景などをきちんと説明することをおすすめします。家族に内緒で消費者金融を利用した事実が後から明らかになれば、信頼を失う可能性が高いからです。

短期間かつ1回きりの利用で終わるようなケースは必要ないかもしれませんが、長期に及ぶのであればきちんと説明をした方がいいでしょう。

消費者金融会で借りるとやばい?

「高い利息を押し付けられて、返せなくなってしまうことはない?」「気がついたら返せない額まで借金が膨れ上がってしまいそうで怖い」など消費者金融に対して怪しさや怖いイメージをもっている人は多いのではないでしょうか。

消費者金融は「貸金業法」という法律で規制されており、高い金利や無理な貸し付けを防ぐ仕組みがあります。

貸金業法に関して、詳しく説明していきます。

貸金業法により金利の上限が決められている

消費者金融は、貸金業法によって金利の上限が決められており、利息が高すぎて返済できない状態を防ぐようになっています。

しかし以前は、現在より上限金利が高く設定されており、借金を返済するために別の会社から借金をする多重債務者が続出しました。そんな事態を防ぐため、2010年6月に出資法の上限金利の引き下げが行われグレーゾーン金利は撤廃されました。

貸金業法では金利の上限は利息制限法の水準となり、元本の金額により決められています。

| 元本の金額 | 金利 |

|---|---|

| 元本10万円未満 | 上限年20.0% |

| 元本10万円~100万円未満 | 上限年18.0% |

| 元本100万円以上 | 上限年15.0% |

上限金利について【貸金業界の状況】 | 日本貸金業協会 (j-fsa.or.jp)

また「貸金業法21条」では、取り立て行為の規制もされています。この法律により、貼り紙などによる取り立てや、正当な理由のない自宅以外での取り立ては禁止されています。

これらの規制によって、テレビや映画などで見る「取り立て」が行われることは現在ではありません。安心して借り入れできるようになったといえるでしょう。

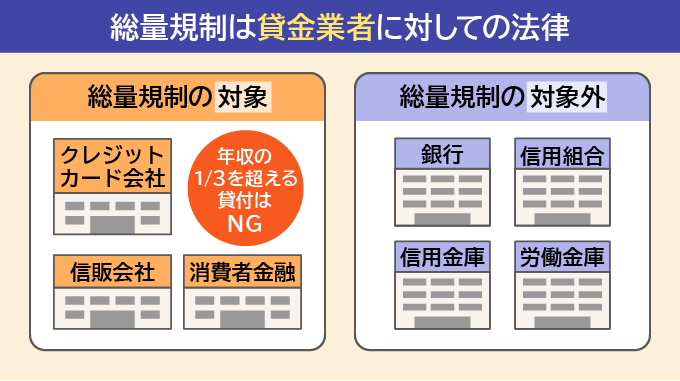

総量規制により利用限度額が決められている

貸金業法の総量規制により、消費者金融で借り入れできる上限額に制限を受けます。これにより前述のとおり収入の3分の1までしか借り入れできません。

総量規制は消費者金融のほか、クレジットカードのキャッシングなどにも適用されます。

ただし必ず年収の3分の1まで借りられるわけではありません。借り入れを希望する人の年収や雇用形態などを確認して総合的に判断します。

このように、消費者金融では貸しすぎて債務者が返済できなくなる状況を防ぐ対策をしています。そのため借りすぎたことにより返済できなくなる、雪だるま式に借金が増えていくようなことは以前にくらべると少ないでしょう。

勝目 麻希

銀行は貸金業者ではないので総量規制の対象にはなりません。独自の審査で借り入れできる金額を決めますが、消費者金融にくらべると審査は厳しい傾向があります。

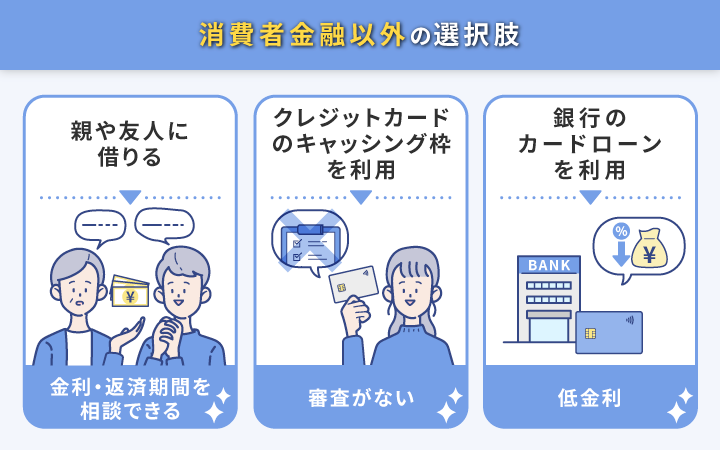

消費者金融を利用する以外の選択肢も検討しよう

消費者金融を利用する以外の方法として、周囲の人にお金を借りる・銀行のカードローンを利用するという方法もあります。

これまで消費者金融を利用するメリット・デメリットを紹介してきましたが、それを踏まえて消費者金融以外でお金を借りたいという人に、別の方法を紹介していきます。

親や友人などにお金を借りる

消費者金融のカードローンは、周囲にバレることが少なく、資金使途は原則自由で、銀行のカードローンにくらべると審査に通りやすいというメリットがあります。

一方で銀行のカードローンなどとくらべると金利が高めです。さらに、当然ながら返済できないと信用情報に傷がつくという点がデメリットとなります。

そんなデメリットを踏まえたうえで、親や友人に頼れる人がいるのならお金を借りられないか相談するのも一つの選択です。

親や友人に借りれば、常識の範囲を超えた高い金利を要求されることは少ないでしょうし、返済期間に余裕をもたせてくれる可能性が高いです。

勝目 麻希

ただし、お金を借りる行為は信頼関係を悪化させる可能性があります。慎重に、そして誠実に相談しましょう。

また「いつまでに返すか」「どのように返済するか」に関してはしっかりと説明し、納得をしてもらってから借り入れするようにしてください。家族・友人間であっても口約束ではなく、借用書を作り書面に残しておくことをおすすめします。

クレジットカードのキャッシング枠を利用する

カードローンの審査を受ける時間がない、今すぐお金を借りたいという方にはクレジットカードのキャッシング枠を利用する方法もあります。ふだん利用しているクレジットカードでキャッシング枠を設定している場合、すぐに利用可能です。キャッシングの金利はカードローンとほぼ変わりません。

ただしクレジットカードにキャッシング機能を付けていない場合は利用することができません。利用するためには手続きが必要です。

また、クレジットカードのキャッシング枠も総量規制の対象なので、他の貸金業者の借り入れとあわせて3分の1を超える場合には利用できません。原則として収入がない専業主婦(主夫)や学生も利用できないので注意しましょう。

当メディア「暮らしのマネー百貨 ローン」を運営しているモデル百貨でもキャッシング付きの「NCカード」を発行しています。審査により、最大80万円までのご融資が可能です。

長崎や佐賀にお住まいの方はぜひご検討ください。

銀行のカードローンを利用する

消費者金融を利用するデメリットである「金利の高さ」「周囲からのマイナスイメージ」が気になる人は銀行のカードローンがおすすめです。

銀行のカードローンの金利は、借り入れする金額にもよりますが消費者金融のカードローンにくらべると低金利に設定されています。

さらに銀行のカードローンは、ふだん使っているキャッシュカードをローンカードとして利用できるケースも多く、周囲にバレにくいという側面もあります。郵送物が自宅に届いたとしても、銀行からならば家族もそれほど怪しまないでしょう。

ただし銀行のカードローンには審査に時間がかかるというデメリットがあります。初めての場合は融資実行までにおおむね1週間程度かかることが多いようです。

その点、消費者金融は最短即日の融資が可能な会社がほとんどです。一刻も早く借り入れしたい場合には消費者金融を選ぶとよいでしょう。

このように、銀行のカードローンと消費者金融のカードローンにはそれぞれメリット・デメリットがあるので、よくくらべてから判断すべきです。

消費者金融に関するよくある質問

最後に消費者金融についての質問に回答します。

Q.消費者金融のカードローンとは?

消費者金融とは、個人への小口融資を行う貸金業者のことを指します。

貸金業法という法律にのっとって運営されており、高すぎる金利・過度な取り立て・貸しすぎなどを防ぐように定められています。

Q.消費者金融を利用するデメリットは何?

消費者金融を利用するデメリットとしては、

・銀行のカードローンと比較すると金利が高い

・返済が遅れると他のローン審査(住宅ローンや教育ローンなど)に影響する

・収入がない人は審査に通りにくい

といったものがあります。

一方で、使途の指定や保証人の必要がなく、最短即日で融資を受けられるというメリットもあります。

この記事のまとめ

この記事で紹介した消費者金融のカードローンを利用するデメリットをまとめると、下記のとおりです。

- 銀行のカードローン等とくらべると金利が高い

- 住宅ローンなどの審査に影響がある場合も

- 周囲の人にマイナスイメージをもたれる可能性がある

- 収入がない/低い人は審査に通りにくい

しかしデメリットだけではなく、審査が早く最短即日で融資実行してもらえたり、郵送物や在籍確認なしで利用できたり、利用者に寄り添ったサービスの良さもあります。

デメリットとメリットを両天秤にかけて、自分に合った借入先を検討してみてください。