フリーローンは借入金の使い道が自由なローン商品です。

生活資金やリフォーム資金、趣味・娯楽のための資金など、借入金を幅広く活用できます。

| メリット | デメリット |

| ・金利が低め ・返済計画が立てやすい ・使い道が自由 | ・借り入れは1回のみ ・審査が厳しいこともある ・融資まで2週間前後かかる |

本記事ではフリーローンのおもなメリットやデメリットから、他の金融サービスとの違いを紹介していきます。

複数の借り入れをフリーローンにまとめる「おまとめローン」のメリットとデメリットも紹介していますので、参考にしてみてください。

金融・FPライター

品木 彰

1987年香川県生まれ。大阪府在住。大手生命保険会社に7年半勤務(個人営業・法人営業)。

【保有資格】

2級ファイナンシャル・プランニング技能士、日商簿記検定3級

当メディア「暮らしのマネー百貨 ローン」を運営しているモデル百貨では「NCワイドローン」というフリーローンを提供しています。長崎や佐賀にお住まいの方はチェックしてみてください。

目次

フリーローンのおもなメリット

フリーローンは、金融機関が取り扱う個人向けローン商品の一種です。住宅ローンや教育ローンなどの目的別ローンとは異なり、借り入れた資金の使い道が限定されません。

フリーローンのおもな特徴は、以下のとおりです。

| フリーローンのおもな特徴 | |

|---|---|

| 借入金の使い道 | 原則自由(事業性資金などは除く) |

| 取扱金融機関 | 銀行や信用金庫、信販会社など |

| 借入回数 | 1回のみ |

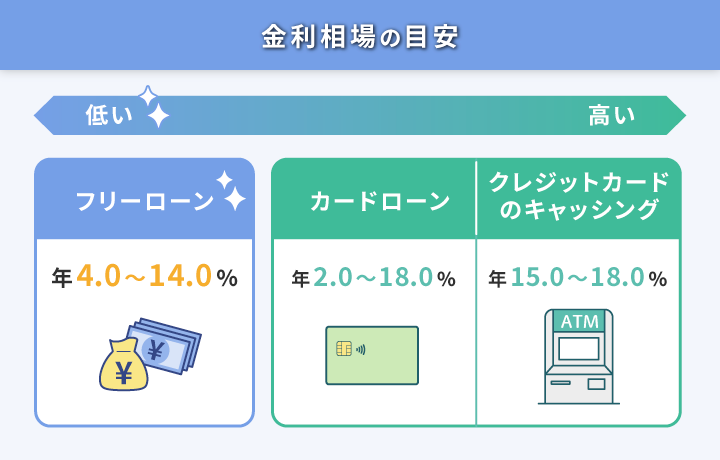

| 金利(実質年率)の相場 | 年4.0〜14.0%程度 |

| 返済期間 | 契約時に決まる |

| 借り入れまでの期間 | 1〜2週間ほどかかる |

| 返済方法 | 約定返済:決まった金額を毎月返済する方法 繰上返済:約定返済とは別に本人が希望するタイミングで返済する方法 |

そのため、下記のようなメリットがあります。詳しく見ていきましょう。

金利が低く返済総額を抑えやすい

- フリーローン:年4.0〜14.0%

- クレジットカードのキャッシング:年15.0〜18.0%

- カードローン:年2.0〜18.0%

フリーローンは他ローンに比べて、金利が抑えられる傾向にあります。

カードローンの金利相場は年2.0〜18.0%であり、一見するとフリーローンのほうが最低金利は高いように感じられます。

しかし、カードローンの金利が年2.0%程度になるのは、一般的に利用限度額が700万円や800万円など高く設定されるときです。

| 適用金利の例 | ||

|---|---|---|

| 借入額 | フリーローン | カードローン |

| 300万円以下 | 〜年14.0% 年4.0〜6.0%台もありえる | 〜年18.0% 年10.0%を超えることがほとんど |

| 800万 | 年4.0%〜 | 年2.0%〜 |

年収や勤続年数などを踏まえた審査によって、利用限度額が低く設定され金利が年10.0%を超えることも多々あります。

その点、フリーローンは借入金額が300万円以下であっても、年4.0〜6.0%台での借り入れが可能です。

低金利で借り入れができると、利息の総額を抑えられるため返済負担が軽減されます。

消費者金融よりも、圧倒的に金利が低いと思ったので、申し込みました。

品木 彰

実際の借入金利は、金融機関や審査結果などによって異なる点には注意が必要です。

毎月の返済額が少なくなると家計が圧迫されにくくなり、急な出費や想定外の支出が発生した際にも対応しやすくなります。

将来に向けた貯蓄や投資に回す資金も確保しやすくなるでしょう。

返済計画が立てやすく使いすぎも防ぎやすい

フリーローンは毎月一定金額を返済していくので、返済計画が立てやすいでしょう。

借り入れの際、返済計画表が作成され毎月の返済金額や利用残高の推移などを確認することができるためです。

金融機関の公式サイトで返済シミュレーションをして、返済金額や残高の推移などを事前に確認できるケースも多いため、フリーローンは計画的に返済をしやすい商品といえます。

モデル百貨:返済シミュレーション

また、フリーローンを追加で借り入れをするためには再度審査を受けなければなりません。

カードローンやキャッシングは限度額の範囲内で何度でも借り入れができるため、ついつい利用しすぎてしまいやすいですが、フリーローンであればそのリスクは低いといえます。

30万円の借り入れを月々10,000円以内の支払いで、計画的に返済することができました。

借入金の使い道が限定されない

フリーローンで借り入れた資金の使い道は基本的に自由です。生活費や子どもの教育費、引っ越し費用など、さまざまな支払いに充てることができます。

借入限度額は300万〜1,000万円程度と高く設定されることも多いため、家具・家電の購入やリフォーム、海外旅行などの資金を準備する際にも活用しやすいでしょう。

住宅ローンや自動車ローン、ブライダルローンなどの目的別ローンは、決められた用途以外に借入金を使うことは禁じられています。

なおフリーローンはあくまでも個人が日常生活において必要な資金を借り入れるための商品なので、事業を行うための資金に充てることはできないケースがほとんどです。

子どもの自動車学校の費用が必要だったときに、申し込みました。

結婚式が重なったため金欠になり、家賃や生活費に充てるために申し込みました。

フリーローンのおもなデメリット

フリーローンを利用する際は、メリットだけでなくデメリットも理解することが重要です。フリーローンのおもなデメリットは以下のとおりです。

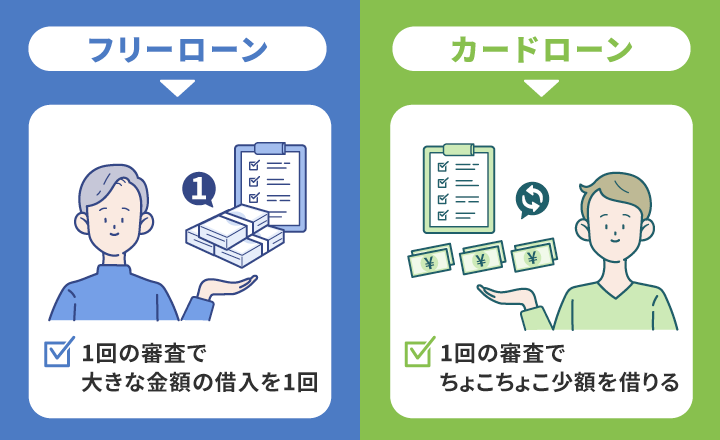

借り入れは1度の審査で1回のみ

フリーローンの基本的な契約形態は、1度の契約で借入金額がまとめて振り込まれる「証書貸付」です。

フリーローン:1度の審査で借り入れは1回のみ

カードローン:限度額内であれば繰り返し借り入れが可能

これらの点から、フリーローンはカードローンと比較して追加の借り入れがしにくく、柔軟性が低いといえます。

カードローンは借入金を返済すると、利用可能枠が増えるとさらに追加で借り入れることもできます。

一方でフリーローンは追加で借り入れをするときは、再度申し込みをして借入先の審査を受けなければなりません。

フリーローンが1度の審査で1回しか借り入れができないのは、逆にメリットともいえます。

新たな借り入れをする場合、再度手続きが必要なので、借りすぎを防ぐことができますよ。

申し込みから借り入れまでやや時間がかかる

フリーローン:〜2週間

カードローン:〜3日

フリーローンを借り入れる場合、融資までやや時間がかかります。申し込みから実際に資金が手元に入るまでに2週間ほどかかるのが一般的です。

申し込みをして金融機関の審査を受け、必要書類を提出して契約を結ぶ必要があるのですが、基本的に土日祝日は受付や審査が行われていないためです。

一方、カードローンの多くは最短で即日融資に対応しており、インターネットバンキングや無人機などからすぐにお金を借り入れられるケースもあります。

急いで資金を用意したい人にとってフリーローンは、カードローンよりも利便性に欠けるといえるでしょう。

父母の介護のために借り入れをしました。

審査結果は当日きましたが、実際の融資は申し込んでから1週間ぐらいかかったと思います。

妻のリボ払いを完済するために借り入れました。

手元にお金が入るまで1週間以上かかりました。

審査が厳しい可能性がある

ローンは借入金利が低くなるほど、金融機関の融資審査は厳しくなるといわれています。

金融機関や商品によって審査基準は異なるため一概にはいえませんが、フリーローンはカードローンよりも金利水準が低い傾向にあるため審査が厳しい可能性があります。

特に、借入金額が高くなればなるほど審査のハードルも高くなるのが一般的です。

「年収が安定していない」「転職を繰り返している」「他社からも借り入れをしている」などに該当する方は、フリーローンの借り入れが難しいかもしれません。

希望額よりも減額されて審査が通りました。

消費者金融のカードローンの借り入れもあったからかもしれません。

とにかく現金が手元になかったため、クレカのキャッシングを利用するほどお金に困っていました。

フリーローンの審査は減額をしたら通りました。

フリーローンで他のローンをまとめるときのメリット・デメリット

複数の借り入れをしている場合は、フリーローンにまとめるのも1つの方法です。

まとめるべきか判断する際は、まずメリットとデメリットをよく理解しましょう。

ここでは「おまとめローン」と言われるフリーローンで、他の借り入れをまとめるメリットとデメリットを解説します。

ローンをまとめるメリット

フリーローンに借り入れをまとめるおもなメリットは下記のとおりです。

- 低金利の商品にまとめると毎月の返済額を減らせる

- 返済の管理が楽になる

フリーローンは借入額が多いほど金利が低くなる傾向にあります。

複数の借り入れがあるときはフリーローンにまとめることで、借入額が高くなって低い金利が適用され、毎月の返済負担を減らせる可能性があります。

| 適用金利の例 | |

|---|---|

| 融資額 | 通常金利(実質年率) |

| 30万円~49万円 | 年9.8% |

| 50万円~99万円 | 年8.8% |

| 100万円~149万円 | 年7.8% |

| 150万円~199万円 | 年6.8% |

| 200万円以上 | 年5.8% |

また返済先がひとつに集約されて、管理が楽になるのも借入先を一本化するメリットです。

複数の金融機関からお金を借りていると、返済額や支払日が異なるために、ついつい支払いを忘れてしまうかもしれません。

ローンごとにバラバラだった支払日が統一されると、管理がしやすくなりますね。

ローンをまとめるデメリット

フリーローンに借り入れをまとめるデメリットは下記のとおりです。

- ローンをまとめることで支払総額が増える可能性がある

低金利のローンに一本化したとしても、返済期間を長く設定すると総返済額が増加するケースがあります。

バラバラだったらローンをまとめた際、毎月の支払額を抑えることを優先するとその分返済期間が長くなり、起こるケースです。

なお借入金額や金利などが同じ場合も、返済期間が長くなればなるほど返済の際に支払う利息は増える仕組みになっているので注意しましょう。

フリーローンの申し込みの流れ

- 必要書類を用意して仮審査に申し込む

- 仮審査の結果通知

- 本契約を申し込む

- 審査結果の通知と契約内容の提示

- 契約書と添付書類を提出する

- 借入金を受け取る

まずは、自分の希望に合った商品を探しましょう。金利だけでなく、融資金額や返済期間、申込手順などもよく比べて選ぶことが大切です。

商品を選んだらインターネットなどで仮審査を申し込みます。申し込む際は、以下の本人確認書類と収入証明書類を準備しておきましょう。

- 本人確認書類:運転免許証・個人番号カード(マイナンバーカード)など

- 収入証明書類:源泉徴収票・所得証明書・確定申告書など

仮審査を申し込むと、2〜3営業日ほどで審査結果が連絡されます。仮審査に通過したあとは、本審査を申し込み、その結果によって契約条件が決まります。

借入金額や金利など提示された条件をよく確認し、契約書類に署名と捺印をして本人確認書類と収入証明書類それぞれの写しを添付し、金融機関に提出しましょう。

契約が完了すると、指定の口座にお金が振り込まれます。

申し込みの手順や必要書類の種類と提出のタイミングなどは金融機関によって異なるため、事前に調べておくとスムーズです。

フリーローンのおもな注意点

フリーローンのおもな注意点は、以下のとおりです。

注意点を1つずつ見ていきましょう。

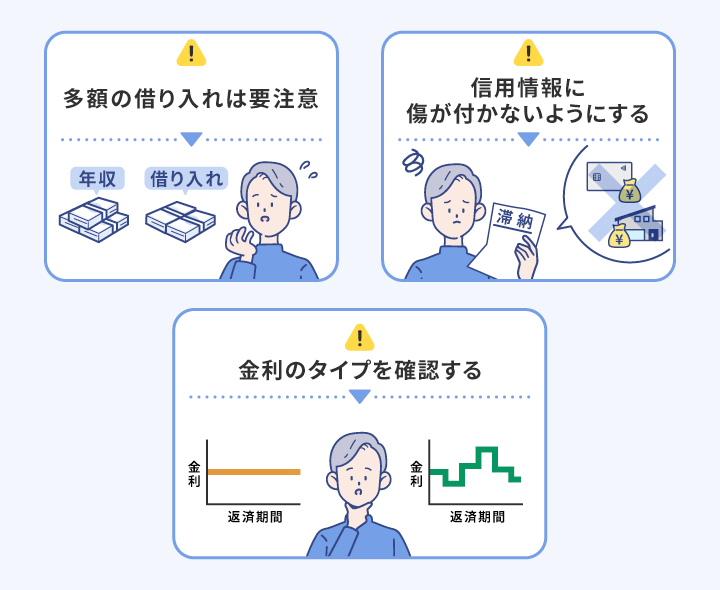

貸金業者のフリーローンは総量規制の対象になる

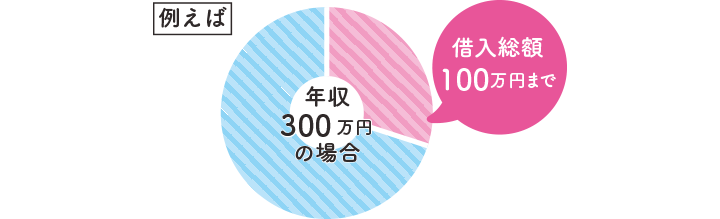

総量規制とは、年収の3分の1を超える貸付を原則として禁止する制度のことです。2010年6月から完全施行されました。

消費者金融や信販会社、クレジットカード会社などの貸金業者が取り扱うフリーローンは、総量規制の対象です。

貸金業者が取り扱うフリーローンを利用する場合、既存の借り入れも含めて借入総額が年収の3分の1を超えるような借り入れはできません。

一方、銀行や信用金庫などが提供するフリーローンは総量規制の対象外のため、他社の借入金とあわせて年収の3分の1を超える金額を借り入れることも可能です。

品木 彰

銀行や信用金庫などのフリーローンが総量規制の対象外とはいえ、借り入れの際は審査があるため、返済能力を超えるような借り入れはできません。

また、年収の3分の1を超える金額を借り入れると返済が滞るリスクが高まり、生活が苦しくなる恐れもあるため、安易な借り入れは禁物です。

信用情報や他の借り入れに影響する

個人信用情報機関とは

ローンやクレジットの申込状況や利用状況、延滞情報など個人の信用情報を記録・保管する機関

金融機関がローンやクレジットカードなどの審査をする際、個人信用情報機関に照会して申し込んだ人の信用情報を確認します。

- ローンの借入件数

- ローンの借入残高

- 返済の遅延・滞納

フリーローンを利用したことで借り入れの件数や借入残高が増えると、住宅ローンやカードローンなどの審査で不利になるかもしれません。

また、フリーローンの返済を長期にわたって滞納すると、その記録も個人信用情報機関に登録され、いわゆる信用情報に傷が付いた状態になります。

信用情報に傷が付くと、ローンやクレジットカードなどを申し込んでも、審査に通過することが著しく困難になります。

品木 彰

ライフイベントが生じたときに資金が調達できない事態を避けるためにも、フリーローンをはじめとしたローン商品は、きちんと返済をすることが大切です。

多くの金融機関は、Webサイトで返済シミュレーションができます。借入前に返済額を試算し、無理なく返済ができるかどうかを事前に確かめたうえで申し込みましょう。

金利のタイプをよく確認する

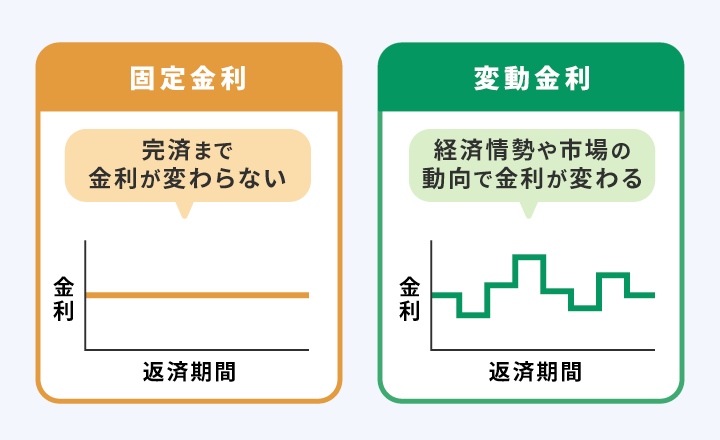

フリーローンの金利タイプには「固定金利」と「変動金利」の2種類があります。

借入金利が返済完了まで変わらない金利タイプ。毎月の返済額が確定しているため、返済計画が立てやすい。

返済途中でも金利は変わらないので、返済負担が増える心配がない。

市場の金利や政府の金融政策などに応じて、借入金利が定期的に見直される金利タイプ。

返済途中で金利が上昇して返済額が増えるリスクがある反面、一般的に固定金利よりも借り入れ当初の金利が低めに設定されている。

完済まで世の中の金利がさほど変わらなかった場合は、変動金利の方が毎月の返済額や返済総額を抑えることが可能です。

フリーローンを検討する際は、金利の値だけでなく種類もよく確認をしましょう。

品木 彰

通常、借り入れ当初の金利は固定金利よりも変動金利のほうが高く設定されています。特に、住宅ローンはその傾向が顕著です。一方でフリーローンの場合は、変動金利と同水準の金利で固定金利の借り入れができるケースもあります。

2024年、日本の中央銀行である日本銀行(日銀)は、2回にわたって政策金利を引き上げました。その影響により、変動金利型ローン商品の金利は引き上げられています。

2025年にも、日銀は追加の利上げをすると予測する専門家は少なくありません。借入後に金利が上昇して返済負担が増える事態を避けたいのであれば、固定金利型のフリーローンを選ぶのも1つの方法です。

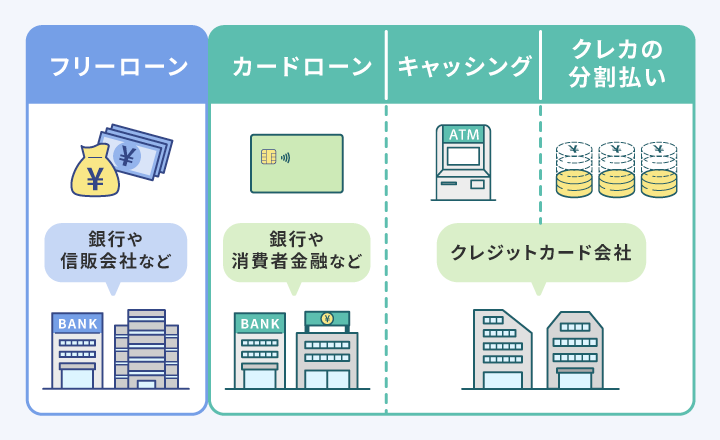

フリーローンと他の金融サービスとの違い

金融機関から資金を借り入れて後日返済をするサービスには、フリーローンの他にも、カードローンやクレジットカードのキャッシングがあります。

また、商品やサービスなどの代金を支払う際に、クレジットカードの分割払いを利用するのも選択肢の1つです。

それぞれの特徴は、以下のとおりです。

| フリーローン | カードローン | キャッシング | クレカの分割払い | |

|---|---|---|---|---|

| 借入回数 | 1回のみ | 利用限度額の範囲内で あれば何度でも借り 入れ可能 | ショッピング枠の範囲 内で何度でも借り入れ 可能 | ショッピング枠の範囲 内で何度でも利用が可 能 |

| 金利(実質年率) | 年4.0〜14.0%程度 | 年2.0〜18.0%程度 | 年15.0〜18.0%程度 | 年12.0〜15.0%程度 ※分割回数2回までは0%が一般的 |

| 借り入れまでにかかる期間 | 1~2週間ほどかかる | 最短即日での借り入れも可能 | – | |

| 利用目的 | 基本的に自由だが事業性資金の借り入れは不可 | 商品やサービスなどの 代金の支払い | ||

| 支払方法 | 約定返済:決まった金額を毎月返済する方法 繰上返済:約定返済とは別に本人が希望する タイミングで返済する方法 | 一回払いやリボ払いなど | 最大24〜36回の分割払 いまたはリボ払い | |

| 支払回数 | 契約時に決まる | 借入金額に応じて変動 | 会計時またはあとで指定 | |

| 取り扱い元 | 銀行や信販会社など | 銀行、消費者金融など | クレジットカード会社 | |

以上の特徴をもとに考えると、フリーローンが向いている人と向いていない人の特徴は以下のとおりとなります。

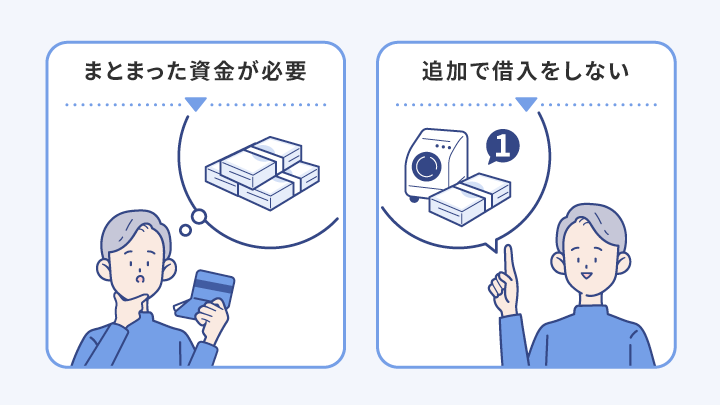

フリーローンが向いている人の特徴

フリーローンが向いている人の特徴

- まとまった資金を借り入れたい人

- 追加で借り入れる可能性がない人

フリーローンはカードローンやキャッシングなどを利用して資金を調達するよりも、金利が低くなるので、返済負担を抑えられる可能性があります。

- 浴室やキッチンなどのリフォーム

- 洗濯機や冷蔵庫などの高額な家電

- 海外旅行の費用

借り入れをしたあとに追加で資金が必要になる可能性がないのであれば、追加借り入れができないというフリーローンのデメリットは、さほど気にならないでしょう。

フリーローンがあまり向いていない人の特徴

フリーローンがあまり向いていない人の特徴

- 少額の借り入れをしたい人

- すぐに資金が必要な人

フリーローンは1度の審査につき1回のみ融資が実行されるため、短い間隔で少しずつ借り入れをしたい人にはあまり適していません。

また、申し込みからお金を手にするまでに1〜2週間程度かかります。

急いで資金を準備したいのであれば、即日の借り入れも可能なカードローンやキャッシングのほうが適しているといえます。

預貯金口座にある程度の残高があり、2〜3回程度のクレジットカードの分割払いで支払える方にとっても、フリーローンの必要性は低いかもしれません。

フリーローンに関するよくある質問

最後にフリーローンに関するよくある質問を、暮らしのマネー百貨編集部が回答していきます。

借入金の使い道は聞かれるのでしょうか?

フリーローンの申し込みをするときに、借入金の使い道を金融機関に伝える必要があります。ただし、商品名や支払金額の内訳などの詳細まで伝える必要性はありません。

なおフリーローンのほとんどは、借入金を事業資金に使うことはできません。

借入金の使い道を、事務所を借りるための初期費用や広告宣伝費、事務用品・備品の購入費用などの支払いと申告すると、借り入れはできないでしょう。

また投機をするための資金や個人間で結んだ売買契約の代金を支払うための資金などに、借入金を利用することも禁じられていることがあります。

借入金の使い道に関する決まりは金融機関によって異なるため、事前によく確認しておきましょう。

利用不可の用途に使ったことがばれたらどうなりますか?

契約で禁止されている用途に借入金を使用したことが発覚すると契約違反となります。

契約違反になると、分割で返済できる権利(期限の利益)を失い、借入金を一括で返済するよう金融機関から求められるでしょう。

期限の利益が失われたという情報は、個人信用情報機関に一定期間登録されるため、融資やクレジットカードなどの審査で不利な扱いを受けることにもなります。

悪質な嘘をついてフリーローンを申し込むと、詐欺と見なされて刑事罰の対象になりかねません。

金融機関は、資金の使い道を確認するために見積もり書や契約書などの提示を求めることがあります。

必要に応じて調査を実施することもあるため、不正利用が発覚する可能性は充分に考えられます。

フリーローンを利用する際は、金融機関が定める用途以外に借入金を使わないようにしましょう。

どのくらいの金額だったらフリーローンにしたほうがいいですか?

数十万〜300万円ほどの資金を調達したいときは、フリーローンの利用を検討するとよいでしょう。

例えば当面の生活費やリフォーム費用、海外旅行の費用、家具や家電の購入費用など、まとまった金額が必要になるようなケースです。

一方、借入金額が数万〜10万円ほどと少額であれば、カードローンやキャッシングなどが適しているかもしれません。

モデル百貨のフリーローン「NCワイドローン」

当メディア「暮らしのマネー百貨 ローン」を運営しているモデル百貨では「NCワイドローン」というフリーローンを提供しています。

| 内容 | |

|---|---|

| 資金使途 | 自由(事業性資金を除く) |

| 融資限度額 | 30万円~300万円(1万円単位) ※貸金業法の総量規制で他社借り入れを含めて年収の1/3の範囲内 |

| 金利(実質年率) | ・特別金利:一律 年5.8%(固定金利) ・通常金利 30万円~49万円:年9.8% 50万円~99万円:年8.8% 100万円~149万円:年7.8% 150万〜199万円:年6.8% 200万円以上:年5.8% |

| 金利タイプ | 固定金利 |

| 申込資格 | 20歳以上70歳以下で定職・定収入のある方 |

| 返済期間・回数 | 6~84か月・6回~84回 ※融資額が50万円以下の場合、最長48か月・48回が上限 |

| 返済方式 | 元利均等返済方式(ボーナス併用不可) |

| 返済日 | 毎月26日の口座振替(金融機関休日の場合は翌営業日) |

| 連帯保証人 | 原則不要 |

| 担保 | 不要 |

| 遅延損害金 | 年20.0%(実質年率) |

| 必要書類 | 1.本人確認資料のコピー2点(運転免許証所有の方は運転免許証の写し、運転免許証未所有の方は健康保険証の写し等) 2.所得を証明できる書類(所得証明書・源泉徴収票・確定申告書等) |

| その他費用 | 印紙代実費(例:50万円以下:400円、100万円以下:1,000円、300万円以下:2,000円) ※初回の返済額に加算 |

通常の金利は借入金額に応じて年5.8〜9.8%となりますが、特別金利キャンペーンの実施中は一律年5.8%となります。

金利タイプは固定金利であるため、変動金利と同じ水準の魅力的な低金利でありながら、完済まで毎月の返済額が増える心配はありません。

長崎や佐賀にお住まいの方はぜひご検討ください。

まとめ

フリーローンには、借入金の用途が幅広く金利も比較的低いという魅力がある一方、借り入れのたびに申し込みが必要であり借入金を受け取れるまでに一定の時間がかかります。

また複数のローンを抱えている場合は、「おまとめローン」と呼ばれているようなフリーローンにまとめることで管理が楽になることに加え、毎月の返済額を減らせる可能性もあります。

メリットとデメリットをよく確認し、自身に合っているかを慎重に判断しましょう。

| メリット | デメリット |

| ・金利が低め ・返済計画が立てやすい ・使い道が自由 | ・借り入れは1回のみ ・審査が厳しいこともある ・融資まで2週間前後かかる |