カードローンの金利はおもに契約者ごとの利用可能枠(限度額)によって決まるため、年3.0%~18.0%などと幅広く設定されています。利用可能枠は契約時の希望と審査によって決定します。

審査基準や金利幅は金融業者によって異なるため、自分の状況に合ったカードローン会社を検討しなければなりません。また、借入額が多すぎると返済に苦労するため、本当に必要な分を借りることが大切です。

カードローンの中には、一定期間無利息で借りられるキャンペーンを実施しているローン会社もあります。上手に活用することで、今の資金不足による悩みを解決する手助けになるでしょう。

この記事では、カードローンの金利の決まり方や相場をわかりやすく解説します。各カードローンを初めて借りる人やローンを比較したい人はぜひ参考にしてください。

金利をもとに利息を計算できる返済シミュレーションもあります!

この記事でわかること

証券外務員一種/2級ファイナンシャル・プランニング技能士

上野 香織

大学法学部を卒業後、証券会社に7年間勤め個人営業に携わる。証券会社での知識をもとに金融関連Webライターとして活動中。

【保有資格】

証券外務員一、二種資格、2級ファイナンシャルプランナー

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

カードローンの金利とは?どうやって決まる?

金利とは借り入れした金額に対して、どの程度の割合で利息が発生するのかを%表記したものです。基本的に金利は年間につく利息を計算する際に用いるため、「年利」または「手数料率(実質年利)」とも呼ばれています。

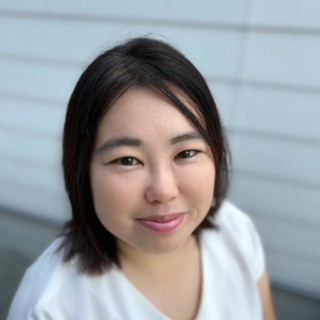

カードローンの金利は、おもに次の3つによって決まります。

上野香織

実際には上記以外にも年収・勤続年数・ローンの利用実績などの信用力も金利に関わってきます。

審査によって総合的な判断が行われ、借入金利が決定されます。

1.金利は利用可能枠(限度額)によって決まる

金利はおもに利用可能枠(限度額)によって決まります。利用可能枠は実際に借り入れする金額ではなく、最大どれだけ借りられるかの上限の金額を示しています。

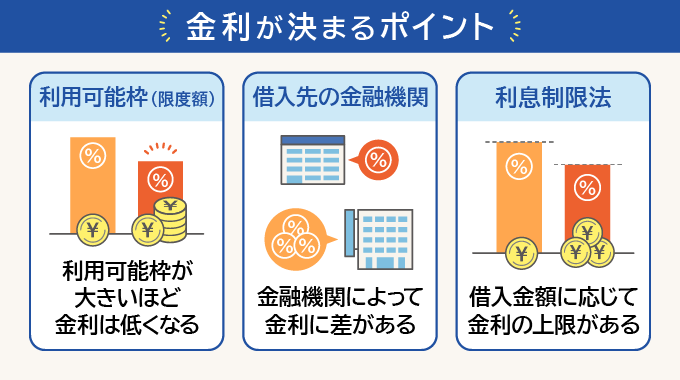

例えば、JCBカードローン「FAITH」の金利は次の画像のとおり。利用可能枠149万円以下の場合は金利が年12.50%ですが、利用可能額が大きくなるほどに金利が下がり、利用可能枠900万円になると年1.30%の低金利になっています。

利用可能枠が大きいほど金利は低くなるため、複数の金融機関から借り入れるよりも、1社でまとめて借りた方が金利は抑えられる可能性があります。

一方で、利用可能枠は審査によって決まるため、希望の利用可能枠が必ずしも実現するわけではありません。審査は通常、本人の属性(年齢・勤務先・年収など)・信用情報・他社からの借入状況などで判断されます。

消費者金融のカードローンの初回利用可能枠は10万〜30万円程度が目安です。年収が高くても50万円以下となる場合が多めです。借り入れと返済を繰り返して、信用実績を積み重ねることで限度額を上げることができます。

2.銀行や消費者金融など、借入先の会社によっても違いが出る

カードローンの金利は、借入先の金融機関によって異なります。一般的に、消費者金融のカードローンの金利の相場は年3.0%~18.0%で、銀行のカードローンの相場は年1.5%~15.0%です。

消費者金融と銀行のカードローンの違い

| 金融機関の種類 | 消費者金融 | 銀行 |

|---|---|---|

| 金利の相場 | 年3.0%~18.0% | 年1.5%~15.0% |

| 借入限度額 | 1万円~800万円 | 10万円~800万円 |

| 審査スピード | 最短15秒〜 | 最短当日~10日程度 |

| 対象となる法律 | 貸金業法 | 銀行法 |

| おもな特徴 | 急な資金調達に対応しやすい | 融資上限額が大きい |

消費者金融のカードローンは銀行のカードローンと比べて金利が高めに設定される傾向がありますが、審査が迅速であるため、急な資金需要に対応しやすいという特徴があります。

一方、銀行のカードローンは消費者金融のカードローンと比べて金利が低く設定されることが多く、融資上限額も大きい傾向です。しかし、消費者金融のカードローンに比べ審査に時間がかかる点に注意しましょう。

上野香織

ほとんどの金融機関は、初回借入時は上限金利での契約となります。よって、金利を見るときは上限金利を比較するようにすると利息を抑えられることが多いでしょう。

消費者金融・信販会社のカードローンの金利

| 消費者金融会社・信販会社 | 金利 |

|---|---|

| アイフル | 年3.0%〜18.0% |

| アコム | 年3.0%~18.0% |

| プロミス | 年4.5%~17.8% |

| SMBCモビット | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

| ダイレクトワン | 年4.9%~18.0% |

| JCBカードローン「FAITH」 | 年1.3%~12.5% |

銀行のカードローンの金利

| 銀行のカードローンの種類 | 金利 |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.4%~年14.6% |

| 三井住友銀行カードローン | 年1.5%~14.5% |

| 住信SBIネット銀行 カードローン「NEOBANK」 | 年1.99%~14.79% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| PayPay銀行のカードローン | 年1.59%~18.0% |

| イオン銀行カードローン | 年3.8%~13.8% |

| セブン銀行カードローン | 年12.0%~15.0% |

銀行のカードローンの方が基本的に低金利で借り入れができます。しかし、無利息期間がついていないなどデメリットも。

短期で借り入れするなら消費者金融、長期で借りるなら銀行のカードローンで選ぶとよいでしょう。また、現在はQRコード決済残高に直接借り入れができるアプリローンもあります。自分の利用しやすい借入方法で選ぶのもひとつの手です。

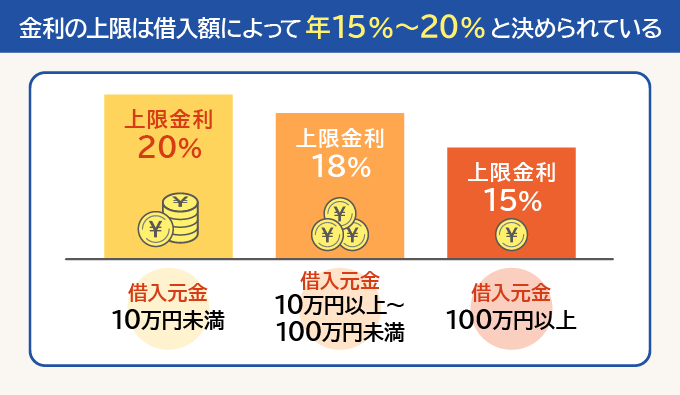

3.金利には利息制限法によって上限がある

日本では、カードローンの金利は「利息制限法」によって上限が定められています。この法律により、借入金額に応じて適用される金利の上限が設定されています。具体的には以下のとおりです。

・元本の金額が10万円未満のときの上限金利 → 年20%

・元本の金額が10万円以上から100万円未満のときの上限金利 → 年18%

・元本の金額が100万円以上のときの上限金利 → 年15%

このため、カードローン会社はこれらの上限金利を超える金利を設定することはできません。もし、設定された金利を超えた額を請求されたとしても無効となります。

上野香織

金利と利息の違い・計算方法

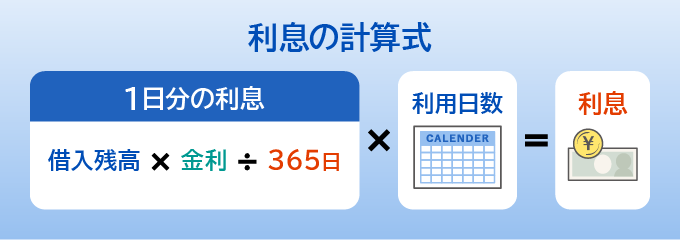

カードローンの金利とは借入額に対する利息を算出するための比率(%)を表したものです。また、利息とは金利をもとに計算された具体的な金額(円)のことです。

金利が高いほど利息が高くなるため、利息を抑えるにはなるべく金利が低い商品を選ぶことが大切です。

金利をもとに利息を計算する方法は?

カードローンの利息は、以下の計算式で求められます。

同じ借入額でも日数や金利が異なると利息額も変わってきます。では実際に10万円を借り入れた場合でシミュレーションを行いましょう。

【10万円を金利年18.0%で借り入れした場合】

| 借入日数 | 30日 | 60日 | 90日 |

|---|---|---|---|

| 借入金額 | 10万円 | 10万円 | 10万円 |

| 利息 | 1,479円 | 2,958円 | 4,438円 |

【10万円を金利年14.5%で借り入れした場合】

| 借入日数 | 30日 | 60日 | 90日 |

|---|---|---|---|

| 借入金額 | 10万円 | 10万円 | 10万円 |

| 利息 | 1,191円 | 2,383円 | 3,575円 |

【10万円を金利年12.5%で借り入れした場合】

| 借入日数 | 30日 | 60日 | 90日 |

|---|---|---|---|

| 借入金額 | 10万円 | 10万円 | 10万円 |

| 利息 | 1,027円 | 2,054円 | 3,082円 |

金利年18.0%の場合30日では利息1,479円、90日では4,438円と2,959円ほど利息に違いが出ることがわかります。早めの返済が利息の増加を抑えることになるでしょう。事前にインターネット上で返済シミュレーションも行えます。返済の目安がわかるため上手に活用しましょう。

また、90日間という期間で10万円を借りる場合をみると、金利が年18.0%だと利息は4,438円、年12.5%の場合は3,082円と同じ日数同じ借入金額でも1,356円も利息の差があります。借り入れの際はローン会社の上限金利を参考にするとよいでしょう。

金利や利息を抑える5つの方法

借入額は同じでも金利が高いほど、返済額は高くなります。なるべく金利や利息を抑えて借りたいですよね。

カードローンの利息を抑える方法として以下の5つをご紹介します。

上野香織

次にご紹介する方法を駆使することで、利息を大幅に抑えることも可能です。自分に合った利息削減方法を見つけましょう。

方法1.無利息期間サービスを利用する

短期間のみの借り入れをするなら、無利息期間サービスを実施している会社を選ぶのも方法です。2025年1月現在、無利息期間サービスを行っているおもな会社は以下のとおりです。

無利息期間サービスを行っているローン会社

| カードローンの種類 | 無利息期間 |

|---|---|

| プロミス | 初回最大30日間 |

| レイク | 初回最大365日間(※2) |

| アコム | 初回最大30日間 |

| アイフル | 初回最大30日間 |

| ダイレクトワン | 初回最大55日間(Web登録限定) |

| PayPay銀行のカードローン | 初回最大30日間 |

| 楽天銀行スーパーローン | 初回最大30日間(楽天銀行口座申込者のみ) |

※2.無利息について:

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

返済時期のめどが立っていて、無利息期間内に返済ができる場合は無利息期間サービスを利用しましょう。

上野香織

無利息期間サービスを利用するには、Web登録やメールアドレス登録、口座開設などの利用条件が提示される場合があります。

利用条件は会社によって異なるため、事前に確認するとスムーズな借り入れができますよ。

方法2.借入限度額を増額して金利を抑える

借入限度額が高くなるほど金利は低く設定される傾向があります。したがって、現在利用しているカードローンの限度額を増額することで、金利を引き下げることが可能です。増額申請をする際は、金融機関の審査が必要ですが、成功すれば利息負担を軽減できます。

利用限度額による金利の違い

(三井住友銀行カードローンの例)

| 利用限度額 | 金利 |

|---|---|

| 700万円超 800万円以下 | 年1.5%~4.5% |

| 600万円超 700万円以下 | 年4.5%~5.0% |

| 500万円超 600万円以下 | 年5.0%~6.0% |

| 400万円超 500万円以下 | 年6.0%~7.0% |

| 300万円超 400万円以下 | 年7.0%~8.0% |

| 200万円超 300万円以下 | 年8.0%~10.0% |

| 100万円超 200万円以下 | 年10.0%~12.0% |

| 100万円以下 | 年12.0%~14.5% |

ただし、利用限度額を上げることで使いすぎてしまう危険もあります。返済が苦しくならないように計画的に利用することが大切です。

方法3.金利が低いフリーローンや公的なローンを利用して金利を抑える

フリーローンや国のローンなどの公的なローンを活用するとカードローンに比べて低い金利で借りることができます。フリーローンと国のローンはどちらも使途が広いローンです。

| ローンの種類 | フリーローン | 公的なローン | カードローン |

|---|---|---|---|

| 提供元 | ・銀行 ・クレジットカード会社 ・信販会社 など | 厚生労働省 日本政策金融公庫 地方自治体 など | ・銀行 ・クレジットカード会社 ・信販会社 ・消費者金融 など |

| 追加融資の可否 | 不可 | 可 | 可 |

| 金利相場 | 年2.0%~15.0% | 年0.0%~2.65% | 年2.0%~18.0% |

| 借入上限 | 300万円~1000万円 | 種類によって異なる(教育ローンの場合350万円) | 800万円程度 |

| 借り入れまでのスピード | 数日~数週間 | 20日~1ヶ月 | 最短即日 |

| 審査 | 比較的難度が高い | 難度が低い | 比較的難度が低い |

| 返済方法 | 定額型 | 種類によって異なる | 変動型 |

| 返済期間 | 契約時に設定 | 種類によって異なる(償還猶予あり) | 完済するまで |

| 特徴 | ・借り入れは一回のみ ・使用目的の申告が必要 | ・無利息、低金利で借りられる ・償還免除や償還猶予制度もある | ・限度額の範囲内なら何度でも借り入れが可能 ・使用目的の申告が不要 |

◯年◯月時点

当サイトを運営している株式会社 モデル百貨では、特別金利で一律 年5.8%(固定金利)のフリーローン「NCワイドローン」を提供しています(融資限度額は30万円〜300万円)。

ぜひ、お問い合わせください。

また、無利子または低金利で国からお金を借りることができる公的融資制度もあります。以下の表は公的融資制度の一例です。

公的融資制度

| 対象になる人 | |

|---|---|

| 生活福祉資金貸付制度 | 生活に困窮している人 |

| 国の教育ローン | 子どもの学費が必要な人 |

| 母子父子寡婦福祉資金貸付金制度 | 20歳未満の子どもをもつひとり親 |

他にも、国だけでなく地方自治体が行っている融資制度もあります。気になる人はお住まいの市区町村役場で確認しましょう。国や地方自治体が行う融資制度を利用できれば、金利を最小限に抑えて借り入れができます。

上野香織

国のローンは民間のカードローンに比べ金利が低いのが特徴。保証人をつければ無利息でお金を借りられるものもあります。

ただし、借り入れまで約1ヶ月と時間がかかる点には注意しましょう。

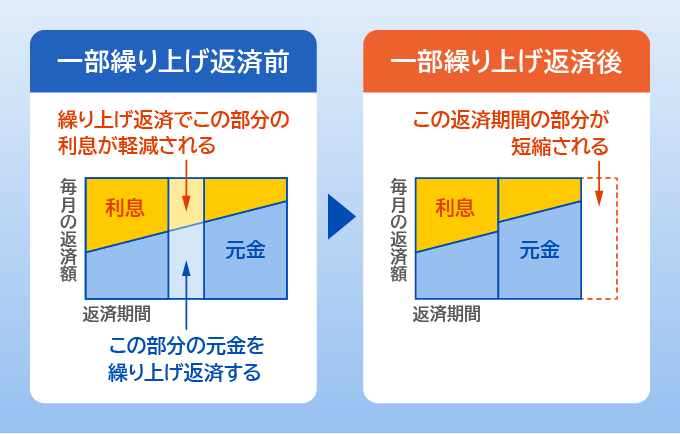

方法4.繰り上げ返済を活用して利息を抑える

繰り上げ返済することで、元金を早く減らすことができます。返済期間も短くなるため、その分の利息も減少します。約定返済に加えて、手元に余裕があるときに追加で返済することで、利息負担を軽減できます。

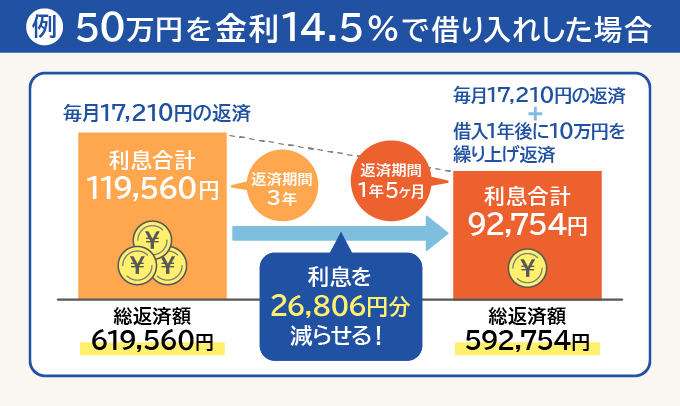

例えば50万円を金利年14.5%で3年間借り入れした場合と、1年後に10万円を繰り上げ返済して早期返済した場合の利息の違いは以下のとおりです。

繰り上げ返済後に毎月の返済額を減らさずに期間短縮をした場合、残りの返済期間は1年5ヶ月となり、利息を26,806円減額できます。※利息の計算方式は各社異なるため、実際には金額に違いが出ます

臨時ボーナスが入るなど、資金に余裕がある際には、積極的に利用すると利息負担を軽減できるでしょう。

とはいえ、早く返済したいからと無理に繰り上げ返済すると、急な出費があった場合、生活に困ってしまう可能性もあります。生活防衛費の目安は生活費の3ヶ月〜半年分です。繰り上げ返済をするときは生活防衛費が貯まったうえでするとよいでしょう。

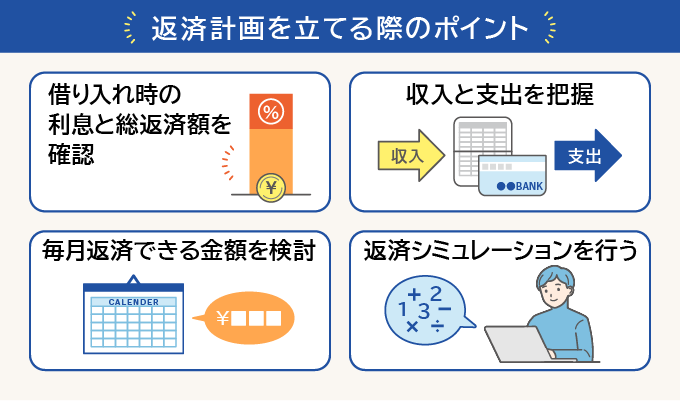

方法5.返済計画を立てて早めに返済する

カードローンの利息は借入日数が長ければ増えていきます。計画を立てて可能なかぎり早めに返済を心がけると、利息を少なくできます。

返済計画を立てる際は、以下の点を確認しましょう。

返済を早く済ませることで利息は少なくできます。一方、無理をして生活に支障が出てしまうと本末転倒です。きちんと計画して返済しましょう。

カードローン返済シミュレーション

返済計画ができていないのに、借り入れをするのは危険です。返済中に思わぬ資金需要ができてさらに借金を重ねてしまう可能性も。

ぜひ返済シミュレーション機能を活用して、計画的な利用を意識してください。

※シミュレーションでの計算結果は概算です。実際のご返済内容と多少異なる場合があります。

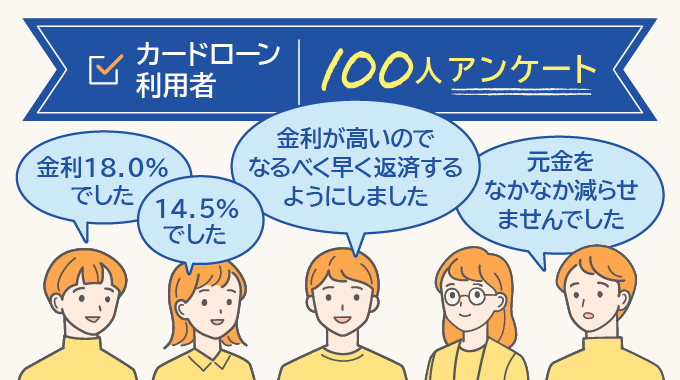

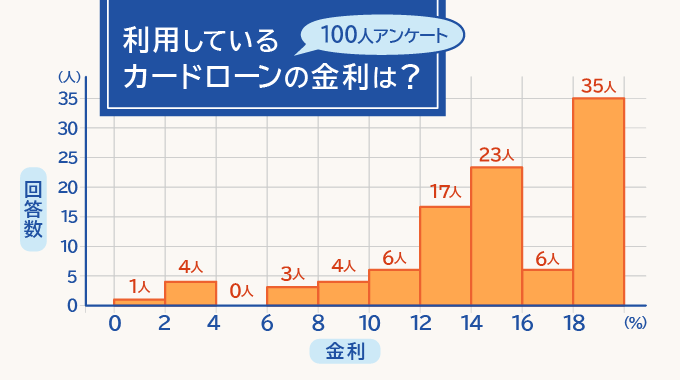

【100人アンケート】金利は実際どれくらい?

「暮らしのマネー百貨」編集部では、直近2年以内にカードローンを利用した100名にアンケートを行いました。

結果をまとめたものが下記グラフです。初回借入で金利年18.0%以上となった人が一番多く、35名でした。

以下は個別アンケートの内容です。どんな人が・どんな借り入れをして・金利はどのくらいだったのか。参考にしていただければと思います。

| 金利 (実質年率) | カードローン利用者 | 勤続年数 | 年収 | 借入可能額(限度額) | 利用したカードローン・ローン会社 | ローン契約社数 |

|---|---|---|---|---|---|---|

| 18.0% | 20代女性・契約社員 | 1年 | 200万円 | 30万円 | au PAY スマートローン | 1社 |

| 30代女性・アルバイト | 15年 | 200万円 | 50万円 | アコム | 3社 | |

| 40代男性・会社員 | 12年 | 500万円 | 100万円 | PayPay銀行のカードローン | 2社 | |

| 17.8% | 40代男性・自営業 | 5年 | 300万円 | 50万円 | プロミス | 1社 |

| 15.0% | 20代男性・会社員 | 1年 | 400万円 | 100万円 | アイフル | 1社 |

| 14.5% | 30代男性・自営業 | 5年 | 300万円 | 50万円 | 楽天銀行スーパーローン | 1社 |

| 14.0% | 40代男性・会社員 | 20年 | 500万円 | 50万円 | みずほ銀行カードローン | 1社 |

| 13.8% | 30代男性・会社員 | 5年 | 400万円 | 100万円 | イオン銀行カードローン | 2社 |

| 12.5% | 40代男性・会社員 | 21年 | 600万円 | 20万円 | 三井住友銀行カードローン | 1社 |

| 12.0% | 40代男性・会社員 | 20年 | 500万円 | 30万円 | ろうきん | 1社 |

| 11.5% | 30代男性・会社員 | 8年 | 500万円 | 100万円 | 楽天銀行スーパーローン | 1社 |

| 7.7% | 30代男性・会社員 | 10年 | 300万円 | 30万円 | アコム | 1社 |

| 6.0% | 40代男性・会社員 | 12年 | 500万円 | 100万円 | ろうきん | 3社 |

| 3.65% | 40代男性・個人事業主 | 19年 | 300万円 | 50万円 | 大和信用金庫 | 2社 |

| 2.6% | 50代男性・会社員 | 17年 | 600万円 | 55万円 | ろうきん | 1社 |

| 1.4% | 30代男性・会社員 | 7年 | 500万円 | 250万円 | 三菱UFJ銀行カードローン バンクイック | 1社 |

※上記はあくまでアンケート結果です。実際の金利は金融機関ごとの審査で決定するため、個々に変わってきます。

アンケート調査概要

【対象者】直近2年内にカードローンを利用した人

【調査人数】100名

【調査期間】2024年12月20日〜12月27日

【調査ツール】クラウドワークス

カードローン利用者の声

100名アンケートでは「Q.金利に対して実際使ってみてどう思いましたか?」という質問も行いました。

回答は金利が高いことで返済苦に陥ってしまったというものがかなり多かったです。返済が長期間になればなるほど利息が膨らみ、その時点でカードローンの金利の高さを痛感したようです。

金利年18.0%

借入額50万円

借りた当初は、特に気にしていなかったのが正直なところです。金利というものに、うとかったのもあるかもしれません。

しかし、限度額まで使い切り、返済をしていく中で、返済額に対しての元金返済額の少なさ、金利の高さを目の当たりにしました。使ってしまったものはしかたがないので、完済後は消費者金融は使わないと決意したのを覚えています。

金利年13.8%

借入額10万円

借り入れのときは何も思いませんでしたが、返済時は重くのしかかり、元金が減らないと感じました。

金利年14.5%

借入額100万円

金利が高いので利息分の支払いが多く、返済に時間を要すると実感しました。今後借りる際には慎重になりたいと思いました。

金利年18.0%

借入額50万円

金利が高く、利息を返すためにほかに特別にお金を工面しなければならないような悪循環が続きました。

金利年18.0%

借入額30万円

複数社からの借り入れがあっても審査対象にしてもらえるのはよかったのですが、お手軽なぶん金利の高さは正直きつくて首が回らないこともあります。

返済期間が短い人は金利負担をあまり感じていない

一方で無利息期間サービスを利用したり、スピーディーに返済をした方からは金利負担をあまり感じなかったという声もありました。

金利年15.0%

借入額100万円

金利はとても高く感じましたが、初めての利用では借り入れから一定期間利息が発生しないサービスがあったので助かりました。

金利年12.5%

借入額20万円

すぐに借りることができたのでよかったですし、すぐに返したので金利負担はあまり感じませんでした。

金利年14.95%

借入額30万円

少額の借り入れだったので、金利はほとんど気になりませんでした。

上野香織

利息で返済総額が膨らんでしまわないよう、カードローンの借り入れの際には金利や返済期間について見通しを立てたうえで利用しましょう。

カードローンの金利を検討する際によくある疑問

最後に、カードローンの金利についてのよくある疑問と回答をまとめました。

Q.金利と実質年率との違いは?

金利は元金に対する利息の割合をあらわしますが、実質年率は利息だけでなく手数料やその他の費用をあわせた総費用額の割合をあらわします。

多くのカードローンでは手数料やその他費用が含まれていることが大半です。また、消費者金融のカードローンは金利を実質年率で表示することが義務づけられています。そのため、カードローンの場合は金利=実質年率と考えるのが自然です。

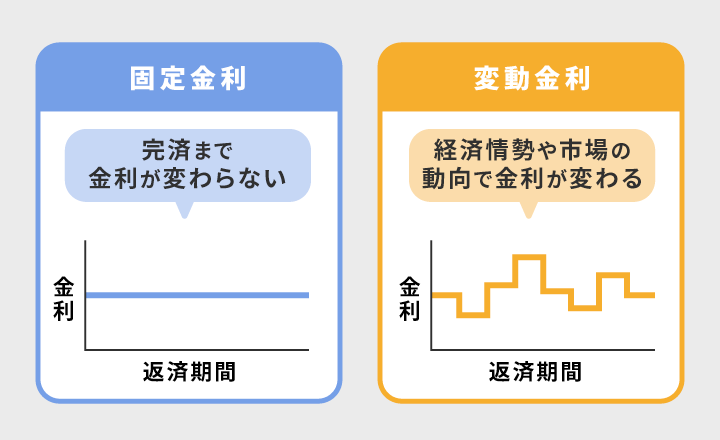

Q.固定金利・変動金利とは?

固定金利と変動金利の違いは借入中に金利が変わるか、変わらないかの違いです。

また、固定金利・変動金利それぞれのメリット・デメリットは以下のとおりです。

| 固定金利 | 変動金利 | |

|---|---|---|

| メリット | ・返済額が一定のため、返済計画が立てやすい | ・固定金利と比べて金利が低い ・金利が下がれば、返済額が低く抑えられる可能性がある |

| デメリット | ・変動金利と比べて、金利水準が高く、返済額が多め | ・金利が一定しないため、返済計画が立てにくい ・金利が上がれば、返済額が多くなる |

短期間で借りる場合は金利変動の影響は受けにくいため、変動金利を選ぶ人が多い傾向です。長期で借りる場合は、金利の上昇に備えて固定を選択することでリスクを抑えられる可能性があります。自分の返済計画に合った金利を選ぶとよいでしょう。

上野香織

現在の日本は低金利政策でここ20年ほど変動金利の相場はかなり低めです。ただし、今後金利が上昇した場合には固定金利を抜かす可能性も。

変動金利で借りる際には、将来の金利がどうなっていくのかをよく見極める必要があります。

Q.金利の低いカードローンはある?

比較的低金利のカードローンを一覧でまとめました。

低金利のカードローンの一例

| カードローン | 金利 |

|---|---|

| JCBカードローン「FAITH」 | 年1.3%~12.5% |

| 三菱UFJ銀行カードローン バンクイック | 年1.4%〜年14.6% |

| ちばぎんカードローン | 年1.4%~14.8% |

| 三井住友カードローン | 年1.5%~14.5% |

| 横浜銀行カードローン | 年1.5%~14.6% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| PayPay銀行のカードローン | 年1.59%~18.0% |

消費者金融よりも銀行のカードローンの方が金利が低い傾向があります。ただし、短期間で借りる場合は消費者金融の無利息期間がある商品を選んだ方が利息を抑えられる可能性があります。

借入額や借入期間など、借入状況によって変動するため、借り入れ前に実際に比較するとよいでしょう。

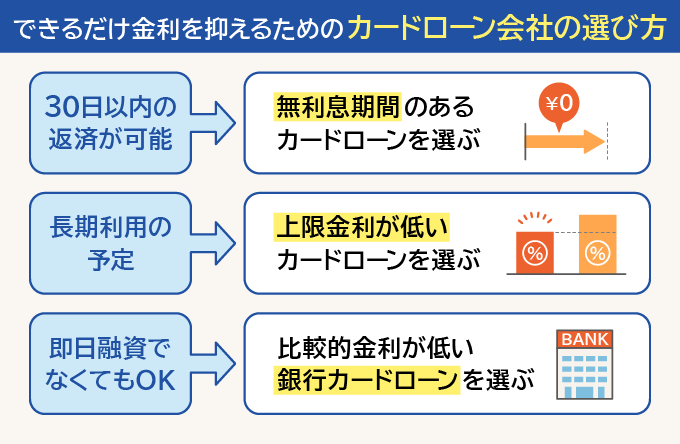

この記事のまとめ

カードローンの金利相場はサービスごとにまちまちです。自分に合ったカードローンを選ぶことで、利息を抑えながら借り入れできるでしょう。

- 短期返済が可能な場合→無利息期間のあるカードローンを選ぶ

- 長期的にゆっくり返したい場合→上限金利が低いカードローンを選ぶ

- 借り入れを急いでいない場合→消費者金融と比べて金利が低い銀行のカードローンを選ぶ

現在は、QRコード決済の残高に直接チャージして借り入れができるようなカードローンも増えています。無利息期間などを上手に使って生活の助けになるカードローンを選択してください。