レイクを利用するうえで、家族や勤務先にバレる可能性は低いといえます。

レイクの在籍確認は原則として「職場への電話なし」となっていて、書類での確認で済むことがほとんどです。

レイクの利用がバレる可能性

- レイクは原則として自宅や勤務席への在籍確認の電話なし

- 在籍確認は、基本的には勤務先を証明できる書類で実施される

- 職場に電話がかかってきたとしても担当者は個人名を名乗り、レイクの利用がバレないような配慮がある

- レイクの申し込みはWebで完結ができ、郵送物なしで利用可能

レイクは他の大手カードローン会社より圧倒的に長い、最長365日間の無利息期間サービス※があるカードローン会社です。この記事では、レイクを利用を絶対にバレたくない人のために、パレないためのポイントについて詳しくご紹介します。※初めてのご契約 ※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

| 実質年率 | 年4.5%~18.0% |

|---|---|

| 利用限度額 | 500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | Webで最短25分融資も可能(Web契約の場合)* |

| 実質年率 | 年4.5%~18.0% |

|---|---|

| 利用限度額 | 500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | Webで最短25分融資も可能(Web契約の場合)* |

職場への電話を避けたい方向け

\原則電話連絡なしのカードローン/

| 会社 |  公式サイト | 詳細はこちら | 公式サイト | 公式サイト |  公式サイト |

|---|---|---|---|---|---|

| 勤務先 への電話 | 原則なし | 原則なし ※2 | 原則なし | 原則なし ※2 | WEB完結 申込で 原則なし |

| 融資時間 ※1 | 最短18分 | 最短20分 ※3 | 最短3分 ※4 | 最短25分 (WEB申込) ※5 | 最短15分 |

| 金利 | 年3.0%~ 18.0% | 年3.0%~ 18.0% | 年4.5%~ 17.8% | 年4.5%~ 18.0% | 年3.0%~ 18.0% |

※1:申込方法や契約方法、審査内容、申し込みいただく時間帯などによって異なる場合あり

※2:原則、お勤め先へ在籍確認の電話なし

※3:審査の結果によりお電話での確認が必要となる場合があります。

※4:お申込時間や審査によりご希望に添えない場合がございます。

※5:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込み可能。一部金融機関および、メンテナンス時間等を除きます。

ファイナンシャルプランナー(AFP認定者)

中村 美香

大手銀行に入行し、在職中に2級FP技能士およびAFPを取得。結婚退職後、社会保険労務士試験に合格し、有資格者となる。現在はファイナンシャルプランナーの知識・知見を活かし、カードローンや債務整理などマネー関連の記事を執筆している。

【保有資格】

社会保険労務士、一般社団法人日本ほめる達人協会 認定講師、一般社団法人HAT 認定子育てハッピーアドバイザー

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

レイクの利用がバレる可能性がある4つのパターン

レイクには誰にもバレずに借り入れできるさまざまなサービスがあります。ですが、万が一バレるケースとしては、下の4つのケースが考えられます。

それぞれについて詳しく見ていきましょう。

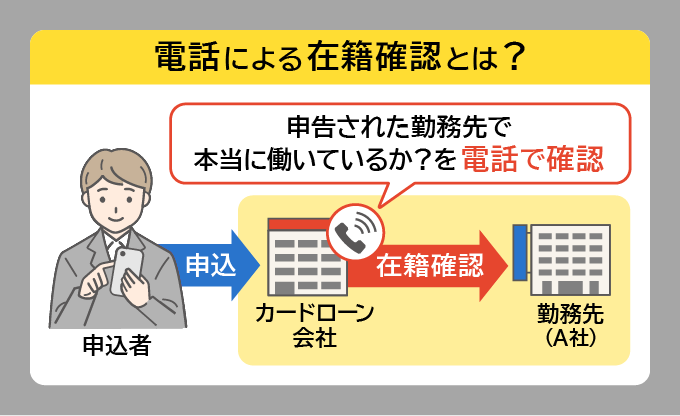

在籍確認の電話で会社にバレる

レイクに限らずカードローンを契約すると、本人にしっかりとした返済能力があるかを確認するために、審査の際に自宅や職場に電話がかかってくることがあります。これを「在籍確認」といいます。

非通知あるいは発信専用の番号で、レイクとは名乗らずに、担当者の個人名で電話がくるなど、バレにくいように配慮はされています。

とはいえ、普段から個人宛に電話がくる職場でない場合には、周囲に怪しまれてしまう可能性があるでしょう。

利用明細が自宅に届き家族にバレる

レイクでは、取引明細書の受取方法を「郵送」か「HPの会員ページでWeb明細を確認する」のか自分で選択できますが、ここで郵送を希望した場合は取引明細書が郵送されて家族にバレる可能性があります。

督促の電話や郵便物で家族と会社にバレる

返済が遅れて滞納すると、自宅に郵便物が届いたり自宅や会社に電話がかかってくる場合があります。

また、長期に渡って返済を延滞してしまうと、給与の差し押さえなどが行われて、会社にレイクの利用がバレてしまうリスクも。

自動契約機の利用で周囲にバレる

レイクの申込には、インターネットや電話のほかに、自動契約機という方法もあります。

申し込む際に、自動契約機を使っているところを会社の同僚や知り合いに見られると、借り入れしているとわかってしまう可能性があるでしょう。

レイクの利用がバレる可能性があるケースとバレないための対処法

レイクの利用がバレるシーンについて、より具体的に、利用中の段階ごとに詳細をまとめました。

| バレるケース | バレないための対処法 | |

|---|---|---|

| 申込時 | 自動契約機を利用しているところを知人に見られる | ・知人に会わない場所の自動契約機を利用する ・Webで申し込む |

| 在籍確認の電話 | 電話ではなく書類で在籍確認してもらう相談を事前にしておく | |

| 契約書が郵送される | Webで申し込み、書類などが郵送されないように登録しておく | |

| 自宅に電話がかかってくる | ・固定電話ではなく携帯電話の番号を登録する ・電話以外の連絡方法を事前に相談しておく | |

| 利用中 | カードが見つかる | Webで申し込み、カードレスにする |

| 利用明細・通帳が見られる | 銀行振込以外の借入方法を選択する | |

| 住宅ローン審査 | 住宅ローンを申し込む前にレイクの借り入れを完済しておく | |

| 返済時 | 滞納による督促・差し押さえが起きる | ・延滞しないように計画的に利用する ・万が一延滞した場合は、自分からレイクに相談の連絡をする |

レイクの申込時にバレないためのポイント

上記のように、さまざまなタイミングでレイクの利用が周囲にバレる可能性がありますが、できるだけバレないように工夫することは可能です。

まず申込時にバレないように注意する点について解説していきます。注意したいのは自宅への電話や職場への在籍確認です。

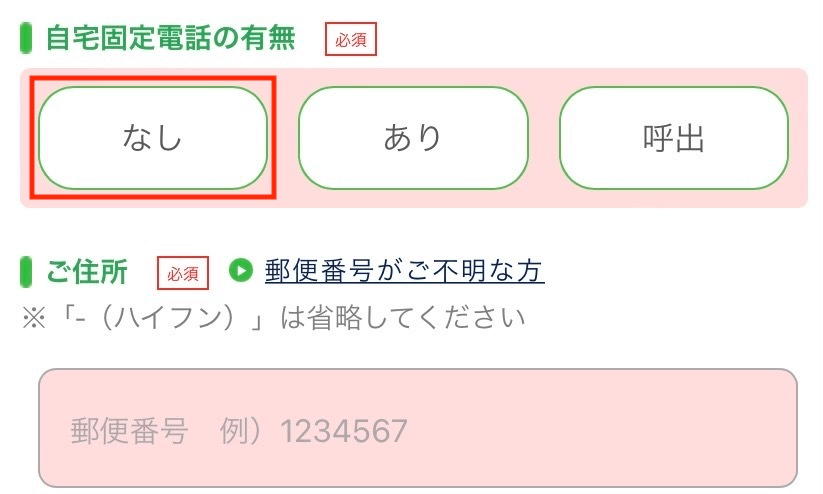

申込時の固定電話有無は「なし」で登録する

出典:レイク公式サイト「はじめてのお申込み」

もしも固定電話を持っていたとしても、申込時に登録する電話番号を携帯電話にすれば、家へのレイクの電話をなくすことができ、家族にバレる可能性を減らせます。

またダイレクトメールなどの案内も、希望するか否かを事前に尋ねられ、拒否することも可能です。

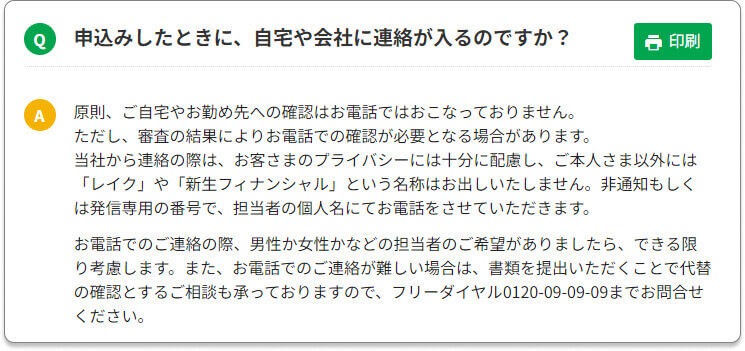

在籍確認は書類にできないか相談する

レイクでは、在籍確認の電話の代わりに、健康保険証や直近の給与明細などの書類提出のみで完了できる場合もあります。

出典:レイク公式サイト「よくある質問」

申込時に「電話以外での在籍確認を希望したい」とレイクの担当者に伝えてみましょう。書類確認で済ませられるように対応してくれる可能性があります。

在籍確認ができる書類としては、以下のようなものが認められています。

- 最新の給与明細

- 健康保険証

- 営業許可証(自営業の場合)

なお、勤務先へ在籍確認が行われたとしても、バレないような配慮がなされているため心配はありません。

プライバシーを考慮し、非通知または発信専用の番号で、レイクとは名乗らずに担当者の個人名で電話がかかってくるため、在籍確認の電話を理由に職場の人にバレることは少ないといえます。

レイクの利用中にバレないためのポイント

無事に申し込みができても、レイクを利用中にバレてしまう可能性もあります。

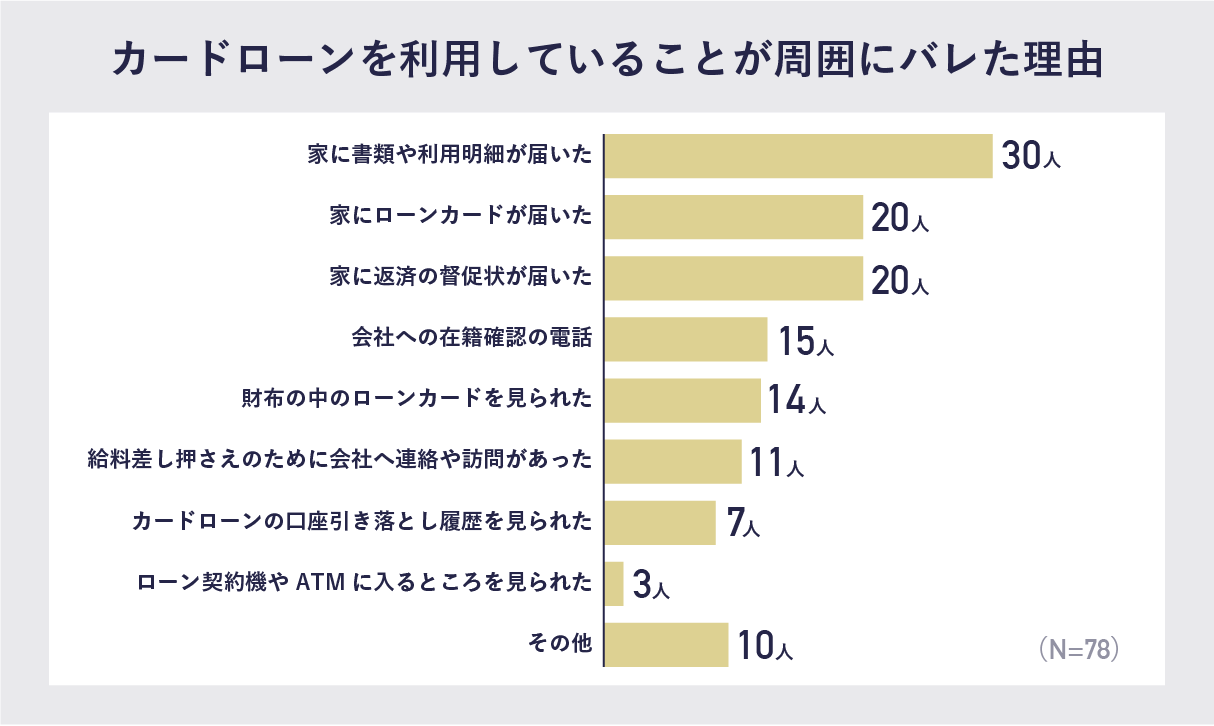

編集部でカードローンがバレる理由を調査したところ、以下のような結果になりました。

調査:株式会社ポップ・インサイト

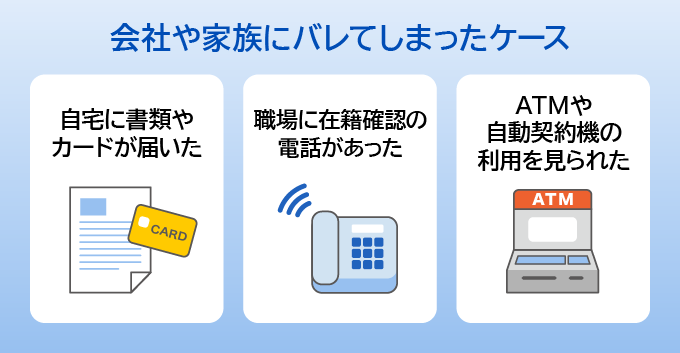

レイクにおいても、以下のようなタイミングでバレる危険性があります。

- 自宅にレイクの書類や利用明細などが届いたとき

- 通帳へ記載された履歴を見られたとき

- 自動契約機やATMの利用を見られたとき

これらのタイミングでバレないようにするためのヒントを解説していきます。

1.郵送物はなしにする

取引明細書をWeb明細にし、自宅に郵送物が送られない設定にすると、レイクからの郵送物を家族に見られる事態を防げます。

「Web明細サービス」は会員ページで登録可能です。過去6ヶ月分までの明細が確認でき、利用明細書が郵送されません。

2.通帳に履歴の残る借り入れ・返済方法を避ける

借り入れを銀行振込で行うと通帳に入金の形跡が残るため、避けた方が無難です。

振込人名は「シンセイフィナンシャル」となるので、通帳を見ても一目でレイクとはわかりませんが、家族に怪しまれる可能性があるので注意が必要です。

また、返済時に口座振替を利用したときや銀行口座から入金した場合にも通帳に履歴は残ってしまいます。

通帳に履歴が残ってしまう「銀行振込」の以外の借入方法には、以下のようなものがあります。

レイクの借入方法

| 銀行振込 | 金融機関口座へその日のうちに振込が可能 |

|---|---|

| スマホATM取引 | アプリから、近くのセブン銀行「スマホATM取引」での借り入れが可能(手数料はかかる) |

| 提携ATM | コンビニや銀行などから、夜間・休日も借り入れが可能(手数料はかかる) |

出典:レイク公式サイト「借入方法」

それぞれバレないように工夫する必要はありますが、自分の状況に合った借入方法を選択しましょう。

3.自動契約機やカードローンATMは利用場所に注意

レイクは自動契約機で契約できますが、その場合は入店するところを知人に見られないように注意しましょう。

4.スマホの履歴・ホーム画面に気を付ける

ランキングには入りませんでしたが、見落としがちなポイントとして「スマホを見られてバレる」ことが挙げられます。

郵便物などでバレることを避けてWebで申込をした場合でも、インターネットの検索履歴を見られてバレる可能性があるのです。

インターネットでレイクなど消費者金融について検索した履歴は、こまめに削除することをおすすめします。

また、アプリでの借り入れ をしている場合は、レイクのアプリをホーム画面に置かず、アプリを入れているとバレないようにしたり、スマホにロックをかけておくなどの対策が必要です。

延滞すると借り入れがバレる可能性があるので要注意

申し込みをして問題なくレイクを利用していたとしても、もし返済が遅れて延滞をしてしまうと、督促の電話や郵送物が送られてくるのでバレる可能性が高くなってしまいます。

電話や郵便物がこないように登録していたとしても、延滞をした場合は連絡がきてしまうので注意が必要です。

こうした事態を避けるには、無理のない借り入れをして返済期日を守ることが大切です。

万が一返済が遅れてしまったときには、自分からレイクに連絡をし、返済日や返済方法について相談するようにしましょう。

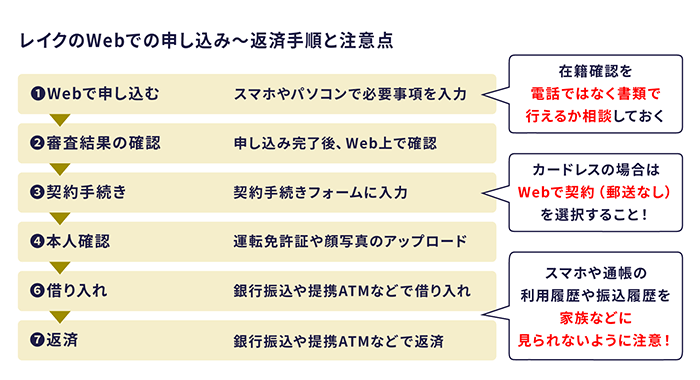

レイクでの申し込み〜利用の流れと気をつけるべきポイント

ここまで、レイクの利用がバレるケースと、バレないための対処法について見てきました。

ここからは「申込時」と「利用時」の流れを確認しながら、気をつけるべきポイントについて見ていきましょう。

申込時にバレたくないならWeb完結の郵送なしで申し込む

申込時にバレる原因となるのはやはり郵便物です。そのため、Web完結(郵送なし)にすれば、カードの郵送がないのでバレる可能性をかなり減らせます。

申し込みの際、勤務先への在籍確認を避けたいのであれば、書類提出のみで済ませられないか、レイクのフリーダイヤル(0120-09-09-09)に相談しておくとよいでしょう。

なお、Web完結(郵送なし)で申し込んだ場合にはカードレスとなるため、借り入れの際はアプリが必要なスマホATMか、通帳に記録が残る銀行振込を利用することになります。

アプリや通帳の履歴を家族などに見られないように注意が必要です。

利用時にバレたくないなら提携ATMを利用

利用時にバレやすいケースは、スマホや通帳を家族に見られて、借り入れの履歴がわかってしまう場合です。

スマホや通帳を見られてしまう可能性がある人は、記録が残らない提携ATMで借り入れをするとバレにくいでしょう。

ただし、ATMを利用するには基本的にはローンカードが必要なため、申込時に自動契約機を利用するか、Webでカードの郵送ありでの申込が必要となります。

他の消費者金融とのバレやすさの違い

レイクの利用がバレることについて見てきましたが、他の消費者金融と比べて、バレやすさはどう違うのでしょうか?

ここからは、在籍確認の方法や借入方法について比較していきます。

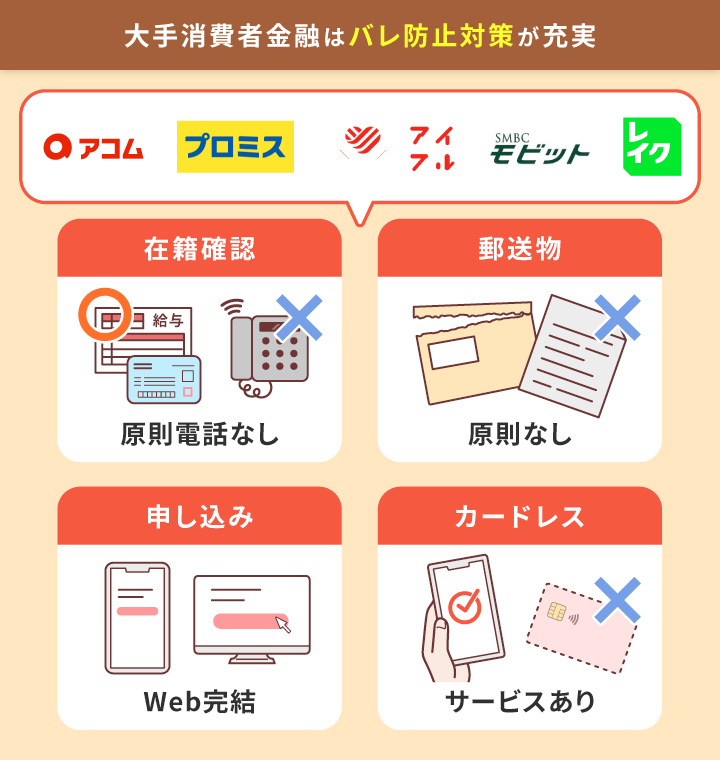

在籍確認は原則電話なしのアイフル・プロミス、WEB完結なら電話連絡なしのSMBCモビットがバレにくい

これまでご紹介したように、レイクは電話での在籍確認が基本ですが、相談をすれば書類での在籍確認に変更できる可能性があります。

一方で、アイフル、プロミスでは在籍確認は「原則職場への電話なし」と明言しているため、申込時に周囲にバレる可能性は低いです。

SMBCモビットも「WEB完結」で申し込みをした場合に限りますが、原則、WEB完結なら電話連絡なしとされているので候補に入れてもよいでしょう。

SMBCモビットのWEB完結を利用する場合は、以下の条件に当てはまる必要があります。

- 自分名義の口座が以下のいずれかにある

・三井住友銀行

・三菱UFJ銀行

・みずほ銀行

・ゆうちょ銀行 - 全国健康保険協会発行の保険証 (社会保険証)もしくは組合保険証を持っている

申し込み後も、生活を共にする家族にバレないようにするために、いずれの消費者金融もWeb明細サービスなど、同程度の対策を行っています。

借入方法でのバレやすさには大きな違いはない

借入方法については、レイクと他社(アイフル、プロミス、SMBCモビットなど)とに大きな違いはありません。

それぞれ、借入方法には以下の3種類が用意されています。

- ATMでの借り入れ

- アプリでの借り入れ

- 口座への振込

カードを使って借り入れをする場合は、カードを郵送で受け取る時点でバレるリスクが生じます。

アプリなどを利用しカードレスで借り入れをした場合は、スマホの画面や通帳の履歴を見られてバレる可能性があります。

家庭状況など、どのパターンが一番バレにくいかを考えて、カードとスマホアプリのどちらを利用して借り入れるかを決めることをおすすめします。

レイクのバレやすさに関してよくある質問

最後に、レイクの申し込みや利用方法などについて、よくある質問をまとめました。気になることはここで確認しておきましょう。

Q.レイクからの電話連絡はどのようなときにある?

レイクから電話連絡があるのは、以下のような場合です。

- 申し込みの際の在籍確認時

- 利用限度額の増額の案内

- 返済が遅れているとき

ダイレクトメールや電話の連絡を希望しない場合は、その旨を伝えておくと基本的に連絡はされません。

ただし、延滞をしたときの電話の連絡は止められないので、返済は遅れないように注意しましょう。

Q.レイクをカードレスで利用する方法には何がある?

レイクでカードを使わずに借り入れる方法には、以下の2つが挙げられます。

カードレスでの借り入れ

| スマホATM | レイク公式アプリ「レイクアプリ」で申し込み、全国のセブン銀行ATMでカードなしで借り入れを行う |

|---|---|

| 銀行振込 | 会員ページにログイン後、「お借入れ」から手続きを行えば指定の金融機関口座へ入金される(手数料無料、休日・深夜も可能) |

また、レイクのカードを発行していないか、あるいは、手元に持っていない場合も以下の方法だとカードレスで返済ができます。

カードレスでの返済

| スマホATM | レイク公式アプリ「レイクアプリ」で申し込み、全国のセブン銀行ATMでカードなしで返済を行う |

|---|---|

| 自動引き落とし | 毎月決まった日にちに指定の口座から自動で引き落としされる |

| Web決済 | レイクの会員ページから登録しているインターネットバンキング口座サイトへ遷移し、返済を行う |

| 銀行振込 | レイク指定の銀行口座へ振り込み返済を行う |

| 実質年率 | 年4.5%~18.0% |

|---|---|

| 利用限度額 | 500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | Webで最短25分融資も可能(Web契約の場合)* |

| 実質年率 | 年4.5%~18.0% |

|---|---|

| 利用限度額 | 500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | Webで最短25分融資も可能(Web契約の場合)* |

この記事のまとめ

総じて、レイクでの借り入れは、状況に応じてポイントを押さえればバレる可能性は低いです。

申込時だけでも、在籍確認の電話で名前を伏せる配慮や、カードなどの郵送物をなくせるなど、利用がバレないような対策がなされています。

また、電話ではなく書類での在籍確認の相談も受け付けていますので、不安な人はフリーダイヤル(0120-09-09-09)へ連絡をすることをおすすめします。

ただし、カードレスにすれば通帳やアプリの履歴が残りますし、逆にカードを受け取るには自宅に郵送をするか、自動契約機に取りに行く必要があります。

それぞれの状況に応じて、自分に合ったバレるリスクの少ない方法を選びましょう。