フリーローンの限度額は申し込む人の年収や勤続年数、信用情報などの審査によって決まります。フリーローンはカードローンよりも高額の借り入れができるのが特徴です。利用する金融機関により異なりますが、銀行のフリーローンの借入可能額は年収内が目安となることが多くなっています。

- 最高限度額は300〜1,000万円と金融機関によって幅がある

- 銀行のフリーローンは総量規制の対象外、年収内が最高値になる(無担保ローンの場合)

- JAバンクや労働金庫(ろうきん)のフリーローンもおおむね年収内が最高値となる

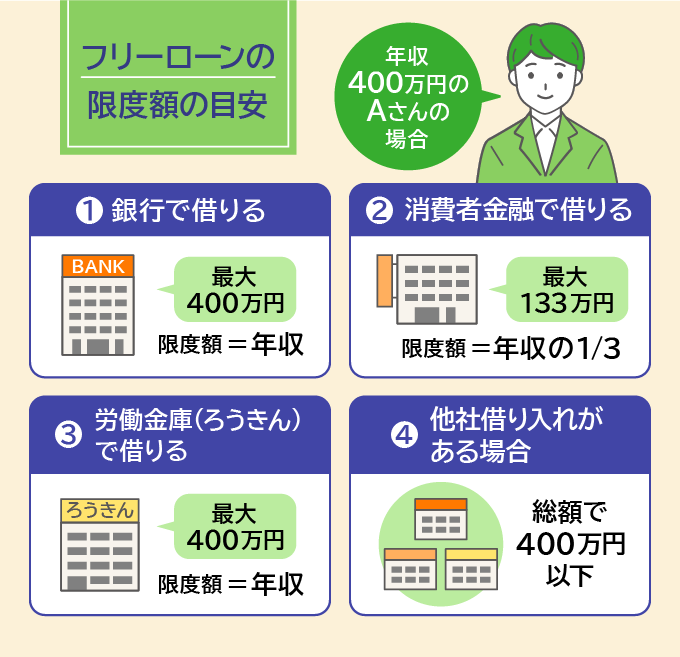

(例)年収400万円のAさんはフリーローンをいくらまで借りられる?

資金の借入方法としてはカードローンが有名ですが、フリーローンはカードローンよりも高額の資金を借り入れることができ、金利も低い商品です。

本記事では、年収を目安にした借入可能額やなるべく多く借りる方法などをフリーローン以外の選択肢と比較しながら解説していきます。

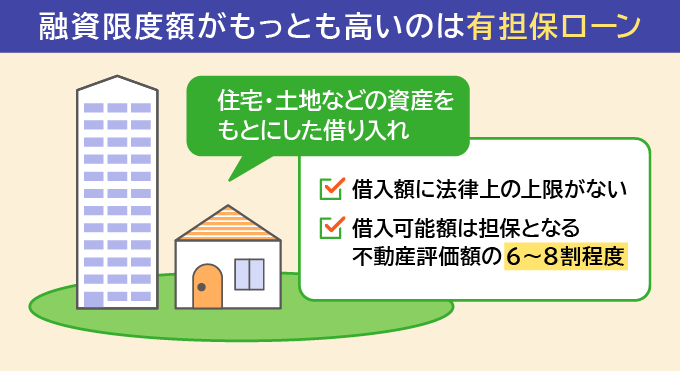

自分の年収以上の借り入れを希望している場合は「有担保ローン」または「目的別ローン」が選択肢にあがります。

金利を抑えながら、まとまった資金を借りたい人はぜひご覧ください。

証券外務員一種/2級ファイナンシャル・プランニング技能士

上野 香織

大学法学部を卒業後、証券会社に7年間勤め個人営業に携わる。証券会社での知識をもとに金融関連Webライターとして活動中。

【保有資格】

証券外務員一、二種資格、2級ファイナンシャルプランナー

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

【年収別】フリーローンの限度額

年収別のフリーローンの限度額について、詳しくご紹介していきます。

年収を基準にした限度額の特徴

| 1.銀行のフリーローン | 【無担保ローン】年収の範囲内 【有担保ローン】年収以上の借り入れが可能(担保評価額の6~8割程度) |

|---|---|

| 2.消費者金融のフリーローン | 年収の1/3まで |

| 3.労働金庫(ろうきん) | 基本的に年収の範囲内 |

| 4.他社借入がある場合 | ・年収まで借り入れることができる可能性は低い ・2社以上借り入れがある場合には審査落ちの可能性が高まる |

1.銀行のフリーローンは利用者の年収=借入限度額となることが多い

銀行のフリーローンは一般的な無担保ローンの場合、年収=借入限度額となることが多い傾向です。フリーローンはカードローンと違い、借入回数が1度だけの契約です。そのため、カードローンに比べて限度額が高くなる傾向があります。顧客の預金額や過去の金融取引を見て優良と判断されれば、年収同等の金額を借り入れられる場合もあるでしょう。

実際にイオン銀行の「返済額シミュレーション(フリーローン)」を使ってみると、以下のように500万円の年収で設定した場合、借入可能額の目安は500万円という結果が出ました。

ですが銀行も過剰融資には敏感であり、利用者の負担が大きくなりすぎないよう貸し付けを行っています。必ずしも年収と同額分借り入れできるとは限りません。詳しい限度額は、実際に書類等を提出して審査を行ってからの判断となります。

上野香織

メガバンクと地方銀行なら地方銀行の方が限度額は高めです。

地方銀行はその地域限定で融資している場合もあり、顧客のニーズをくみやすいよう限度額が高めな傾向に。フリーローンを検討するならば、地域密着型の銀行を最初に検討してみてもよいかもしれません。

また、ローンには「無担保ローン」と「有担保ローン」の2種類があります。有担保ローンの方が融資限度額が高く、年収以上の借り入れもできます。なかでも土地や建物などの不動産を担保とした場合は高額な借り入れが可能です。

住宅・土地・車などの物的担保や、保証人などの人的担保を必要とするローンのこと。例えば住宅を担保としてローンを利用し、債務を果たせなくなった場合は担保である住宅は差し押さえられる。

【目安表】銀行のフリーローンの限度額

※他社借入・住宅ローンなどの借り入れがない場合

| 年収 | 無担保ローン | 有担保ローン |

|---|---|---|

| 100万円 | 100万円 | 100万円〜担保評価額の6~8割程度 |

| 200万円 | 200万円 | 200万円〜担保評価額の6~8割程度 |

| 300万円 | 300万円 | 300万円〜担保評価額の6~8割程度 |

| 400万円 | 400万円 | 400万円〜担保評価額の6~8割程度 |

| 500万円 | 500万円 | 500万円〜担保評価額の6~8割程度 |

| 600万円 | 600万円 | 600万円〜担保評価額の6~8割程度 |

融資限度額が高いだけでなく、有担保ローンには無担保ローンと比べて金利が低いなどのメリットもあります。

一方で「無担保」「有担保」それぞれにメリット・デメリットがあるため、把握したうえでどちらを選択するかの判断をしましょう。

有担保・無担保ローンの違い

| 無担保ローン | 有担保ローン | |

| メリット | ・審査期間が短く、Webで完結する場合が多い ・借入時の手数料が無料の場合が多い | ・無担保ローンと比べて金利が低い:年2.0〜10.0%程度 ・借入限度額が大きい (審査により、年収以上の借り入れも実現可能) ・返済期間が長い |

| デメリット | ・有担保ローンと比べて金利が高い:年2.0〜14.0%程度 ・借入限度額が小さい | ・審査期間が長め ・手数料が高い |

上野香織

有担保型の限度額は担保評価額の6~8割程度が相場です。

高額の借り入れをしたい場合には、担保の評価額を調べてみると限度額がわかりますよ。

銀行のフリーローン利用者の声

会社員

年収200万円

借入額:200万円 大分銀行のフリーローンを利用 金利:年10.50%

金融機関の窓口にて借入可能額の相談をして借り入れをしました。希望した金額で借り入れできました。

2.消費者金融のフリーローンの限度額は年収の1/3まで

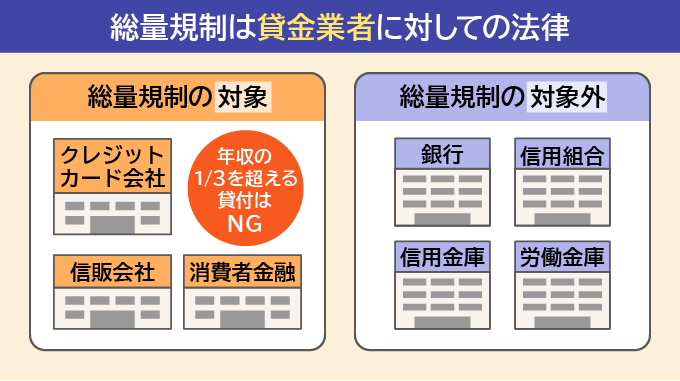

消費者金融の場合、フリーローンの限度額は年収の1/3となります。消費者金融は貸金業法で定められた「総量規制」というルールを守らなければならず、年収の1/3以上を貸し付けることを禁止されているためです。

アコムやプロミスなどの大手消費者金融のほとんどはフリーローンを取り扱っておらず、カードローンやクレジットカードのキャッシングのみとなります。

総量規制とは、借りすぎ・貸しすぎを防ぐために設けられた規制で、貸金業者からの借入残高が年収の3分の1を超える場合、新たな借り入れはできなくなるというものです。

総量規制はクレジットカード会社や消費者金融などの「貸金業者」に適用され、銀行はこの法律の対象外となります。

参考:金融庁

【目安表】消費者金融のフリーローンの限度額

| 年収 | 限度額 |

|---|---|

| 100万円 | 33万円 |

| 200万円 | 66万円 |

| 300万円 | 100万円 |

| 400万円 | 133万円 |

| 500万円 | 166万円 |

| 600万円 | 200万円 |

上野香織

消費者金融でフリーローンを扱っているケースは少なく、あったとしてもカードローンと同様の高い上限金利であることも。

フリーローンを検討している場合は銀行のフリーローンがおすすめです。

3.JAバンクと労働金庫(ろうきん)は年収内の限度額となる可能性が高い

JAバンクや労働金庫(ろうきん)のフリーローンの限度額も年収内の限度額となる可能性が高いです。

ただし、ろうきんの場合は勤続年数1年以上、かつ年収150万円以上であることが利用条件となるため、転職してすぐの場合は利用するのが難しくなっています。また、ろうきんのフリーローンには「無担保型」と「有担保型」があり、無担保型の最高限度額は300~1,000万円・有担保フリーローンの場合は最高1億円まで借り入れ可能です。

上野香織

勤務先の企業がろうきんまたはJAバンクの会員になっている場合は、金利が優遇されます。

申し込み前に、勤務先がろうきんまたはJAバンクの会員であるか確認してから検討するとよいですよ。

JAバンクのフリーローン利用者の声

会社員

年収400万円

借入額:250万円 JAバンクのフリーローンを利用 金利:年3.5%

当初希望していた300万円からは減額となりましたが、事前に支店の担当者と相談し、返済計画を見直した結果、250万円での契約となりました。月々の返済負担を考慮した結果、この金額が最適だと判断しました。

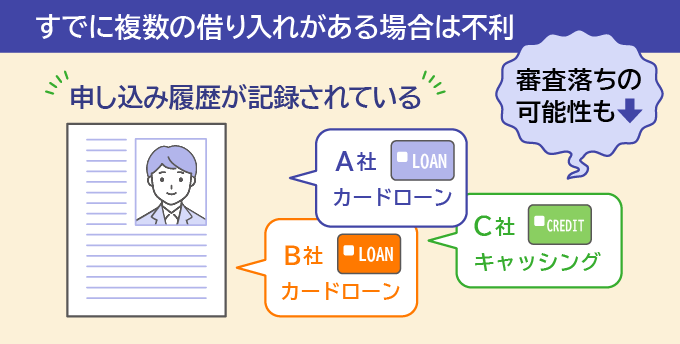

4.他社借入がある場合は限度額=年収となることは難しい

すでに2~3社の借り入れがある場合には、年収額までの借り入れは難しくなります。また、他社借入が年収を超える場合には、借り入れできない可能性も大です。

金融機関は消費者金融などと比べて金利を低く設定しているぶん、年収内で返済できるかを厳しく審査しています。すでに借り入れがある状態だと、重ねての返済となるため限度額も低く設定される可能性が高いでしょう。

限度額=年収−他社借入合計額(住宅ローン除く)

上記は、あくまで目安です。場合によっては専業主婦(主夫)の限度額相場である30〜50万円程度に抑えられてしまう可能性も。フリーローンの審査基準は会社によって違うため、気になる人は一度申し込みをして、限度額を確かめてみるとよいでしょう。

また、2~3社ほど他社借入がある場合には、審査に落ちてしまう可能性も高くなります。高い限度額を希望している場合には、1社でも完済してから申し込みをするのが得策です。

上野香織

他社借入があるのに新規で借り入れを希望すると審査落ちする可能性がありますが、他社の借り入れをまとめて1本にしたいという場合には、審査に通る可能性もあります。

用途に応じて借り入れを検討してみてくださいね。

【金融機関別】フリーローンの限度額

フリーローンで借り入れできる限度額は金融機関によって異なり、300~1,000万円を最高値としているところが多くあります。

銀行|無担保型フリーローン限度額

無担保型フリーローンを扱っている金融機関の限度額をピックアップしてご紹介します。

| 商品名 | 特徴 | 融資限度額 | 実質年率 | 審査にかかる時間 | 他社借り換えの可否 |

|---|---|---|---|---|---|

| 住信SBIネット銀行 目的ローン(フリーローン) | ・Webで手続き完結 ・SBIで住宅ローン残高ありor カードローン契約済みor SBI証券口座保有で金利優遇あり | 1,000万円 | 4.025%~12.25% (変動金利) | 5日程度 (融資まで2週間程度) | 可能 |

| きらぼし銀行 Web完結型 フリーローン | ・他社ローンとおまとめ可能 ・Webで完結 | 1,000万円 | 2.6%~13.8% (固定金利) | 最短3~5営業日 | 可能 |

| りそな銀行 りそなプレミアムフリーローン | ・Webで完結 ・りそな銀行のポイントが貯まる ・りそなで住宅ローンも利用中の場合、 金利優遇あり | 1,000万円 | 1.7%~14.0% (固定金利) | 1週間程度 (融資まで2~4週間) | 可能 |

| イオン銀行 イオンアシストプラン | ・融資まで来店不要 (Webと郵送のみで完結) ・インターネットバンキングで 繰り上げ返済可能 | 700万円 (無担保型フリーローンの場合、 年収=借入可能額が目安) | 3.8%~13.5% (固定金利) | 1~2週間程度 (融資までは3週間程度) | 可能 |

| ろうきん 無担保フリーローン | ・おまとめ可能 ・団体会員or生協会員の人は 金利優遇あり | 500万円 | 5.825%~7.5% (変動金利または固定金利の どちらかを選択可能) | 1週間〜10日程度 | 可能 |

| JA東京みなみ JAフリーローン(ニコス) | ・全国8,400の店舗で 申し込み可能 | 500万円 | 8.0%〜10.7% 利率は店頭掲示(固定金利) | 各JAによって異なる | |

| セゾンファンデックス かんたん安心フリーローン | ・80歳まで申し込み可能 ・当日融資も可能 | 300万円 | 8.8%~17.4% | 最短即日融資 ※即日振込希望の場合は 融資金額10~50万円まで | 不可 |

| みずほ銀行 多目的ローン(無担保) | ・証書貸付ローンを利用中または 以前利用していたら 金利が年0.1%割引される | 300万円 ※限度額は年収の半分程度が目安 | 変動金利:5.875% 固定金利:7.15% | 1週間~10日程度 | 不可 |

| 三井住友銀行 フリーローン(無担保型) | ・Webで申し込み ・住宅ローンとセットで金利優遇 | 300万円 ※本ローンを含めた無担保総借入額が前年度年収の50%以内 | 6.125% (変動金利) | 審査結果の連絡は必要書類の提出後、最短当日 | 不可 |

(◯年◯月時点)

有担保型のフリーローンより限度額は少額ですが、最高1,000万円の限度額がある金融機関もあります。担保も必要ないため、ある程度まとまった資金かつ融資までの時間を短くしたい人は無担保ローンがおすすめです。

上野香織

無担保ローンの中には最短即日に審査結果が出る金融機関もあります。審査スピード重視の人は無担保ローンを検討してみてください。

当メディア「暮らしのマネー百貨 ローン」を運営しているモデル百貨では「NCワイドローン」というフリーローンを提供しています。融資限度額は300万円、特別金利キャンペーン期間中は一律年5.8%(固定金利)で融資を受けることができます。

長崎や佐賀にお住まいの方はぜひご検討ください。

銀行|有担保型フリーローン限度額

有担保ローンの中でもとくに限度額の大きい銀行のフリーローンを一覧にまとめました。無担保ローンと比較すると、かなり高額な借り入れが可能です。

| 融資限度額 | 実質年率 | 審査にかかる時間 | |

|---|---|---|---|

| SBIエステートファイナンス 不動産担保ローン | 10億円 | 2.7%~7.8%(変動金利) | 2~10営業日 |

| 三井住友トラスト・ローン&ファイナンス 不動産活用ローン(フリーコース) | 10億円 | 3.14%~6.55%(変動金利) | 2~10営業日 |

| 関西みらい銀行 フリーローン(不動産担保型) | 1億円 | 2.05%~4.05%(変動金利) 4.9%~9.8%(固定金利) | 3日程度 |

| 京葉銀行 フリー住宅ローン | 5,000万円 | 1.35%~4.05%(変動金利) | – |

担保型ローンは無担保型に比べて数が少ないものの、最高で10億円と高額融資が期待できます。金利も無担保ローンに比べて低めなので、融資まで時間がかかってもいいという人は有担保ローンも検討してみるとよいかもしれません。

上野香織

商品によっては本人が所有しているものだけではなく家族や法人名義の不動産も担保にすることが可能です。

柔軟に不動産評価をしてくれる金融機関も多いので、不動産を所有している人はチェックしてみてください。

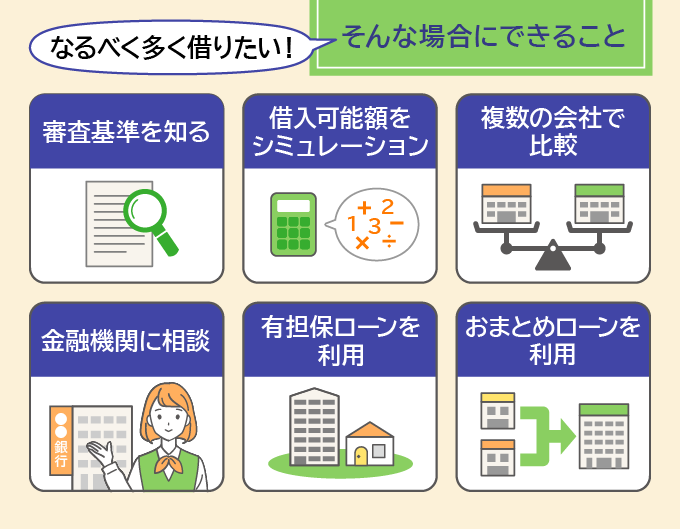

フリーローンでなるべく多く借りるには?

少しでも多く借り入れるにはどうすればいいかをご紹介します。

1.フリーローンの審査基準を知る

審査基準はどの金融機関でも公表されていませんが、申込条件として以下のように記載されている場合が多く、これらが審査基準に含まれていると判断できます。

- 年収(継続して安定した収入があるかも含む)

- 信用情報(過去に延滞や債務整理をしていないか)

- 申込者の属性(勤務先・勤続年数・雇用形態など)

- 各金融機関の基準(年齢などの申込条件を満たしているか)

金融機関は申込者の年収だけでなく、返済能力や信用度も確認して審査しています。

また、年収を偽って多く申告していたとしても、カードローンの会社にあるデータベースと比較されバレてしまいます。虚偽の記載は信用度にも影響するため、正しく申告しましょう。

なるべく多く借り入れするためには、延滞をしないことなどを心掛けて信用度を上げておくことが重要です。

信用情報が気になる人は、CICなどの機関からWeb上で簡単に確認できます。

上野香織

CICとは信用情報機関の一つの名称です。金融機関と個人間の取引情報記録を保有しています。過去6ヶ月分の取引履歴や支払い完了から5年間の延滞トラブル情報もまとめられています。

自分の信用情報を閲覧することも可能なので、審査に不安のある人は一度取り寄せてみるのもよいでしょう。

2.借入可能額のシミュレーション機能を利用してみる

年収や年齢、現在の借入状況などを入力するだけですぐに借入可能額を試算できるシミュレーション機能を公式ページに公開している金融機関が多くあります。

これらを利用して自分の借入可能額の目安を知っておけば、審査通過可能な希望額を決めるのに役立つでしょう。

3.いくつかの金融機関の仮審査を受けて比較する

融資限度額や適用金利など、金融機関ごとに基準が異なります。具体的な借入可能額も審査を受けるまでわからないため、複数の金融機関の審査を受けてみて比較するのがおすすめです。

審査を受けたからといって、絶対に申し込みをしなければいけないということはありません。まずは仮審査をいくつか受けて条件の良い金融機関に本審査を申し込んでみましょう。

上野香織

気になった金融機関のフリーローンを2〜3個ピックアップして仮審査に申し込んでみるのがおすすめ! 自分の限度額の目安も知ることができますよ。

4.金融機関に直接借入可能額の相談をする

フリーローンの具体的な借入可能額は年収だけで判断することが難しく、その人の勤続年数や金融取引の信用度などによっても異なります。借入可能額をより詳細に知りたい場合は、金融機関に直接相談をしてみましょう。

上野香織

できるだけ借入可能額を多くしたいなら、店舗へ行って直接相談するのがおすすめです。限度額や返済計画を細かく相談できます。

付き合いのある金融機関なら、口座残高や取引実績を審査に反映してくれる可能性もあります。

5.有担保ローンを選ぶ

フリーローンには「無担保ローン」「有担保ローン」の2種類があり、有担保ローンの方がより高額な借り入れが可能となります。

なかでも土地や建物などの不動産を担保とした場合の借入限度額は、5,000万~1億円程度。無担保ローンよりも高い限度額です。

土地や家を担保とした場合の借入限度額は、不動産の評価額によって異なり、一般的に不動産の評価額の6〜8割程度が借入限度額となります。

- 土地の場合:実際に売るときの市場価格(時価)、固定資産税評価額、路線価など

- 家の場合:構造・築年数・床面積・固定資産税評価額など

有担保ローンの借入限度額は不動産の評価額に加え、申込者の収入や信用度も考慮されて決まります。

また、有担保ローンの方が無担保ローンと比べて金利が低めに設定されるメリットもあり、返済の負担軽減につながります。

上野香織

有担保ローンは限度額・金利ともに無担保ローンに比べ有利な条件で借り入れできますが、返済が不可能になったときには最終的に不動産が売られてしまうデメリットもあります。

借り入れする際は、返済計画をしっかりと立ててから申し込みましょう。

6.すでに借り入れがある場合は「おまとめローン」の形式で利用できるものを選ぶ

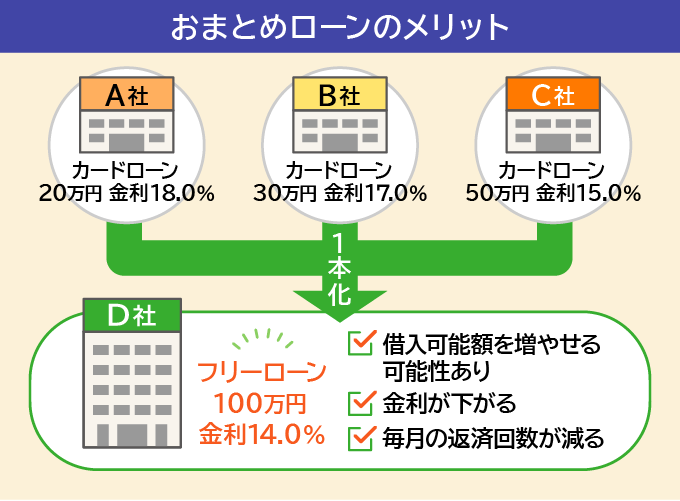

画像引用:京葉銀行フリーローンファスト|京葉銀行

複数社からの借金をまとめたい場合に、フリーローンを活用するのも一つの手です。融資限度額が大きいフリーローンでは、他社借入分を一つにまとめる「おまとめローン」としての使い方を歓迎している金融機関も多くあります。

「おまとめローン」とは、複数の金融機関からの借り入れを一つの返済先にまとめるローンのこと。

例えばA、B、C社の3社から借り入れがある場合、新たに契約するD社のローンに一本化し、D社に対してのみローンを返済するイメージです。複数の金融機関の借り入れを金利の低い金融機関に一本化することで、返済負担の軽減も可能です。

銀行の「おまとめローン」を活用すれば、総量規制の対象外となるため年収の3分の1以上の融資を受けられる可能性があり、年収による限度額目安を超えた借り入れが目指せる場合もあります。

一つにまとめることで金利負担を抑えられる場合もあるので、毎月の返済が苦しい人は検討してみるとよいでしょう。ただし返済が長期化すると利息の負担がかえって大きくなる場合もあります。

上野香織

フリーローンはおまとめローンとしての利用を歓迎している金融機関もたくさんあります。ただ、それは複数のローンを一つにまとめるだけなので、そこからさらに多く借りられるというわけではありません。

どうしても他社借入以上の金額を借り入れたいならば、借入先に相談してみてくださいね。

借入先をまとめた人の声

個人事業主

年収200万円

借入額:200万円 大分銀行のフリーローンを利用 金利:年10.50%

消費者金融のカードローンをその時に利用していたのですが、それぞれで金利がかかるので、借入先を一つにまとめて返済をしたかったため利用しました。

カードローンや目的別ローンとの違い

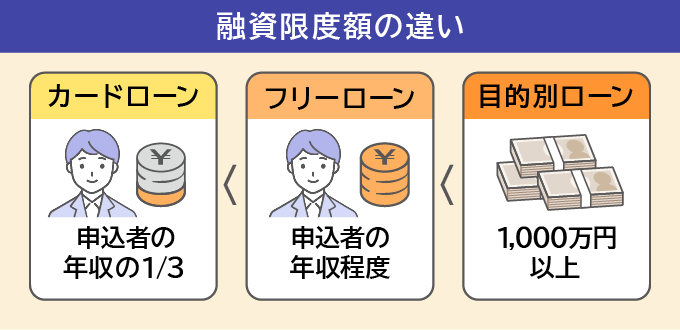

ローンにはフリーローン以外にも「目的別ローン」や「カードローン」があります。それぞれ金利や限度額、利用目的が異なるため、特徴を解説します。

| おすすめな人 | 限度額の目安 | 金利 | 金融機関 | 審査スピード | 審査 | |

|---|---|---|---|---|---|---|

| フリーローン | ・必要金額が明確な人 ・融資まで3~4週間程度待てる人 | 年収と同額程度 | カードローンと比べて低い 【相場】 年2.0〜15.0% | ・銀行 ・ろうきん | 1~2週間 | 仮審査と本審査あり |

| 目的別ローン | ・利用目的に合った目的別ローンがある人 (新車・マイホームの購入など) | 1,000万~4億円 | フリーローンやカードローンと比べて低い 【相場】 年1.0〜7.0% | ・銀行 ・ろうきん | 1~2週間 | 「資金使途証明書」をもとに使い道の審査もある |

| カードローン | ・必要金額が明確ではない人 ・すぐに融資を受けたい人 ・何度も借り入れしたい人 | 300万〜800万円 (年収の1/3まで) | フリーローンや目的別ローンと比べて高い 【相場】 ・銀行:年1.5〜15% ・消費者金融:年3.0〜18% | ・銀行 ・消費者金融 ・ろうきん | 最短即日 | 審査は1回(増額申請除く) |

金融機関が扱うローンはフリーローン以外にもたくさんあります。ローンの種類を知って自分にもっとも合ったローンを選びましょう。

目的別ローンは限度額が高い

目的別ローンとは、「あらかじめ決められた使途のために融資を受けられるローン」のこと。使い道が限定されている代わりに、借入限度額が高いのが特徴です。

住宅購入のための「住宅ローン」や、自動車の購入や買い替えを目的とした「マイカーローン」など、種類はさまざま。フリーローンよりも限度額・金利ともに有利な条件が多いため、お金を借りたいときはまず使い道に合った目的別ローンがあるか探すとよいでしょう。

旅行や引っ越しなど該当する目的別ローンがない場合は、フリーローンやカードローンが適しています。

目的別ローンとフリーローンの違い

| 目的別ローン | フリーローン | |

| メリット | ・フリーローンと比べて金利が低い ・限度額が高い | ・使い道が自由(ギャンブルや事業資金を除く) |

| デメリット | ・使い道が商品ごとに限定されている | ・目的別ローンと比べて金利が高い ・限度額が低い |

自動車ローンの限度額はだいたい1,000万円程度、限度額が高いところだとりそな銀行のマイカーローンが1,200万円です。住宅ローンの場合は、1~4億円を借入限度額としている銀行が多いです。

住宅ローンの限度額の一例

| 金融機関名 | 商品名 | 融資限度額 |

|---|---|---|

| スルガ銀行 | スルガ銀行住宅ローンプレミアム | 4億円 |

| 千葉銀行 | ちばぎん 選べる住宅ローンベストチョイス21「新築・新規購入コース」 | 3億円 ※借入時の年齢が満51歳以上の人は2億円 |

| auじぶん銀行 | 住宅ローン | 2億円 |

(2024年11月現在)

【参考】りそな銀行 目的別ローンの種類と限度額

| 目的別ローン名 | 限度額 | 金利 |

|---|---|---|

| 教育ローン | 1,000万円 ※医・歯・薬・獣医学部への就学費用は2,000万円まで | 年2.475%〜4.625% (※借り入れ後に変動する場合もあり) |

| マイカーローン | 1,200万円 | 年1.05%〜3.95% (変動金利。上限は年14%) |

| リフォームローン | 1,000万円 | 年1.75%~3.625% |

| 空き家専用ローン | 1,000万円 | 店頭表示金利年-1.475% |

(◯年◯月現在)

りそな銀行の教育ローンは医療系国家資格取得のための学生向けのものから、自己啓発を目的とした社会人向けのものまで種類が豊富です。借入限度額も商品によって300万~1,000万円と幅があります。

モデル百貨でも、個人向けに「教育ローン」「医療ローン」をご準備しています。

ぜひ、お問合せください。

カードローンは審査スピードが早く、無利息期間がある

カードローンは審査スピードが早く、最短即日で融資を受けられるのが特徴です。最短3分で審査が完了するカードローンもあり、とにかく早く借り入れをしたい場合におすすめです。

フリーローンと異なり、カードローンは限度額内で繰り返し借入可能。申込時点で必要金額が明確でない場合は、カードローンを利用するのが得策です。

さらに、プロミスやアコムなど一部の消費者金融では「無利息サービス」も提供しています。無利息サービスを利用して、期間内に返済できれば利息0円。元本のみの支払いで済み、お得に借りられる点が魅力といえるでしょう。ただし、無利息期間サービスは基本的に初回契約のみである点に注意しましょう。

カードローンとフリーローンの違い

| カードローン | フリーローン | |

| メリット | ・最短即日で融資を受けられる ・返済期間なし ・限度額まで繰り返し借入可能 | ・カードローンと比べて金利が低い ・借入可能額が高め |

| デメリット | ・フリーローンと比べて金利が高い ・借入可能額は低め | ・審査が厳しく、審査時間が長い ・返済期間あり(返済の見込みは立てやすい) ・1回の契約につき原則借り入れは1回まで |

上野香織

カードローンは、急病や事故で急にお金が必要になったときにも活躍します。

大手金融機関なら全国のコンビニATMで借入可能。なかにはQRコード決済残高に直接振り込んでくれるカードローンもあります。少額の資金を何回も借り入れしたい場合に有効なローンです。

大手消費者金融の融資限度額

| 商品名 | 特徴 | 融資限度額 | 実質年率 | 審査にかかる時間 | 他社借り換えの可否 |

|---|---|---|---|---|---|

| アコム | はじめての場合は、契約の翌日から最大30日間利息0円 | 800万円 | 3.0%~18.0% | 最短20分※ | 可能 |

| プロミス | はじめての場合は、初回借入の翌日から最大30日間利息0円 | 500万円 | 4.5%~17.8% | 最短3分※ | 可能 |

| アイフル | はじめての場合は、最大30日間利息0円 | 800万円 | 3.0%~18.0% | 最短18分※ | 可能 |

フリーローンは目的別ローンにない使途でまとまった資金が必要な場合におすすめ

フリーローンは目的別ローンに使途がなく、かつまとまった資金の借り入れがしたい場合におすすめです。フリーローンは目的別ローンよりは限度額が低めですが、カードローンよりは限度額が高い傾向があります。旅行費用や引っ越し資金など目的別ローンに使途がないものに関しては、フリーローンを検討するとよいでしょう。

また、フリーローンはカードローンと違い借り入れできるのが1回という制限があります。そのため、追加資金の必要がない金額が決まっているものに使用するのもおすすめです。

【フリーローンがおすすめの人】

- 使い道や必要金額が明確な人

- 支払いが1回で済む人

- 借り入れまで3〜4週間程度待つことができる人

- まとまった金額の借り入れが必要な人

上野香織

フリーローンは子どもの部活遠征資金・習い事の資金などの使い道もおすすめ。

子どもがスポーツに打ち込める時期に応援してあげられることは、親としての満足感も高めてくれますよ。

フリーローン利用者の声

個人事業主

年収300万円

借入額:20万円 三菱UFJ銀行のフリーローンを利用 金利:年12.0%

父母の介護費用などや自身の生活費で必要でした。金融機関に借入可能額の相談をしました。審査はスムーズで日数は4日程度でした。

個人事業主

年収400万円

借入額:無回答 みずほ銀行のフリーローンを利用 金利:年7.0%

知人から海外旅行に誘われ、どうしても一緒に行きたい気持ちが強かったためわらをもつかむ気持ちで海外旅行費として多目的フリーローンに申し込みしました。ちょっとした在籍確認や収入証明、身元確認がありましたが、無事に希望どおりの金額を借り入れができました。

契約社員

年収300万円

借入額:150万円 労働金庫(ろうきん)のフリーローンを利用 金利:年4.5%

子どもの大学進学に向けた準備資金として利用しました。教育費の支出が重なる時期で、まとまった資金が必要だったため、計画的な返済を考えたうえで利用を決めました。月々の返済額を考慮しながら、子どもの教育資金計画を立てることができました。

教育ローンも検討しましたが、フリーローンの方が柔軟に使えると判断しました。

フリーローンの限度額に関するよくある質問

最後に、フリーローンの限度額についてのQ&Aをご紹介します。

Q.フリーローンの限度額はどのように決まるの?

借入可能額の基準は公開されていませんが、一般的に申込者の年収・収入状況をもとに借入可能額の目安が決まり、加えて信用度によって借入可能額が増減します。

信用度とは他社での借入状況や過去の返済履歴など、申込者の信用情報に基づくものです。これらの情報をもとに金融機関が審査をし、融資額が決まります。

各金融機関のサイト上に記載されている上限金額まで、必ず借り入れできるということではない点に注意が必要です。

上野香織

どうしても自分の限度額が気になる場合には、何社か仮審査を申し込んでみるのがおすすめです。2〜3社申し込むと借入可能額の目安がわかりますよ。

Q.フリーローンを契約した後に借入金額を増額することはできる?

フリーローンはいったん契約して融資を受け取ると追加での借り入れはできません。

もし増額が必要な場合は新たに別のローン契約を申し込む必要があるため、申込時点で必要金額が明確でない場合はフリーローン以外の方法を検討してみるとよいでしょう。

Q.フリーローンの借入限度額は年収の3分の1まで?

銀行のフリーローンであれば総量規制の対象外となり、1/3以上の借り入れも可能な場合があります。年収の1/3以上の金額を借りたい場合には、銀行のフリーローンに申し込みをしてください。

ただし、銀行のフリーローンでも年収の1/3まで借り入れることができるかはわかりません。銀行も過剰融資にはかなり注意しているので、1/3以上借りたいなら延滞をしない・他で借り入れをしないなど多く借りるための対策をしましょう。

Q.フリーローンの審査は厳しい?

フリーローンはカードローンなどと比べて審査基準が厳しい傾向があります。理由は以下のとおりです。

- フリーローンはカードローンと比べて金利が低めだから

- 十分な返済能力が要求されるから

フリーローンの金利はカードローンと比べて低く、融資する側もきちんと返済してもらえないと貸し倒れのリスクがあるため、申込者に十分な返済能力があるか慎重に審査しています。

審査期間は1~2週間程度、融資までは3~4週間ほどかかるのが一般的です。

提出書類としておもに以下2つが必要です。

- 本人確認書類

- 収入証明書類(金融機関によっては借入金額次第で不要な場合あり)

カードローンの場合、50万円を超える限度額でなければ収入証明書類の提出はしないため、このことからもフリーローンの審査が厳しめであるといえます。※収入証明書類がいらないフリーローンも多くあります。

また、金融機関によっては、借りたお金を何に使うかを証明する「使途確認資料」の提出が必要になります。使途確認資料として見積書や契約書の写しなどが挙げられ、提出が必須であったり、提出することで金利が低く設定される場合もあります。その他書類が必要な場合もあるため、借入前に金融機関のホームページで確認しましょう。

審査内容によっては、フリーローンを借り入れできない、いわゆる「審査落ち」になってしまうこともあります。審査基準は非公開のため、実際の審査に落ちた理由はわかりませんが、一般的に審査に落ちる理由として、以下の原因が考えられます。

審査に落ちてしまった場合には、他の金融機関に申し込みをしてみてもよいでしょう。それでも審査に落ちた場合には、フリーローンを借りられる可能性は低くなります。カードローンに変更するなど、対策をしていきましょう。

そもそも、審査が甘いローンはありません。過去に延滞トラブルを起こしている場合にはどのローン審査にも通らない可能性もあります。ローンの借り入れをしたいならば延滞は起こさない、借りたら必ず返済することを徹底しましょう。

この記事のまとめ

カードローンよりも借入限度額が高いのが魅力のフリーローン。最大1,000万円ほど借り入れが可能です。年収程度の限度額が目安となり、カードローンよりもまとまった資金を借りたいときにおすすめのローンです。

使い道も自由なため、目的別ローンよりも使途が広いのも大きな魅力です。どうしても資金が用意できない場合に、フリーローンを利用するとやりたいことができるようになるでしょう。

資金がないからと諦めるのではなく、ローンをうまく利用して素敵な生活を目指していってください。