プロミスの審査時間・融資時間は「最短3分」であり、他社と比較してもスピーディーな借り入れが可能です。また、土日祝日を含めて9:00〜21:00まで、借り入れ審査を受けることができます。

※申込時間や審査により、希望が通らない場合があります。

この記事では、土日祝日、夜間も含めたプロミスの審査時間やスムーズに審査通過するためのコツについて詳しく紹介します。

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、在籍確認なし※2 |

| 金利(実質年率) | 4.5%~17.8% |

| 借入限度額 | 最大500万円 |

| 無利息期間 | 30日間 |

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、在籍確認なし※2 |

| 金利(実質年率) | 4.5%~17.8% |

| 借入限度額 | 最大500万円 |

| 無利息期間 | 30日間 ※3 |

大学講師

佐藤 栄晃

大学院在学中に2級FP技能士(AFP)を取得。現在、心理学分野の大学講師として活躍するとともに、マネー関連記事のライティングを行う

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

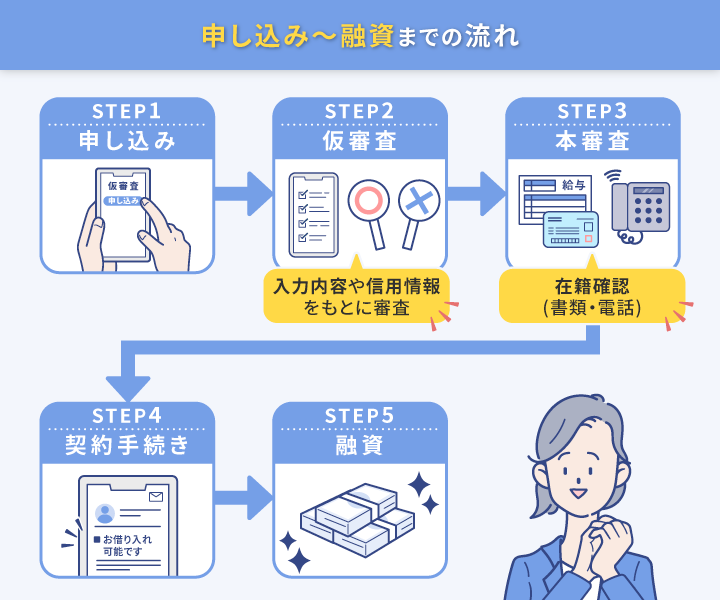

プロミスの審査時間と融資までの流れ

まずは、プロミスの審査時間と融資までの流れを順番に見ていきましょう。

審査時間

まずは、審査対応時間です。申込受付時間と審査対応時間は違うということに注意してください。

申込受付時間は以下になります。

申込方法別の受付時間

| 申込方法 | 受付時間 | 審査対応時間 |

|---|---|---|

| Web | 24時間 | 9:00〜21:00(土・日・祝日可) |

| 自動契約機 | 9:00~21:00(土・日・祝日可) | 9:00〜21:00(土・日・祝日可) |

| 店頭 | 10:00~18:00(平日のみ) | 10:00~18:00(平日のみ) |

| プロミスコール(電話) | 9:00~21:00(土・日・祝日可) | 9:00〜21:00(土・日・祝日可) |

一方、審査対応時間は土・日・祝日を含めて9:00~21:00となっています。

申込受付時間内であっても、審査対応時間でなければ契約まで進めることはできません。即日融資を受けたい場合は、審査対応時間内に申し込む必要があります。

入力情報・提出書類・信用情報の確認

申込受付時間・審査対応時間が確認できたら、申し込みを行います。

申し込みの際に入力・記入する情報には、次のような項目があります。

申し込み時の入力・記入項目

- 氏名

- 生年月日

- 性別

- 家族構成(既婚・独身)

- 子どもの有無

- 電話番号

- 自宅電話の有無

- 運転免許証交付の有無

- 自宅情報(住所・住まいの種類)

- 勤務先情報(雇用形態・勤務先名・所属部署)

- 契約方法

- 借入希望額 など

申込書類の入力情報や記載内容に不備がないか確認し、必要書類も提出してください。

また、個人信用情報機関への照会もこのとき行われ、申込者のカードローンや住宅ローンなどの借り入れ・返済状況などの履歴が確認されます。

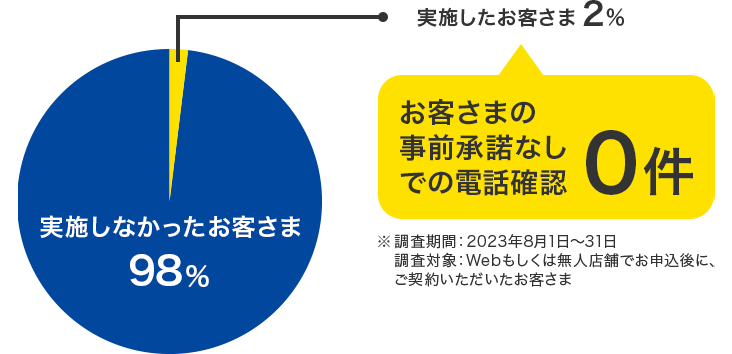

本人確認・在籍確認

申し込みをすると、カードローンに申し込んだのが本人であることを確認するために、電話またはメールで本人確認がなされます。

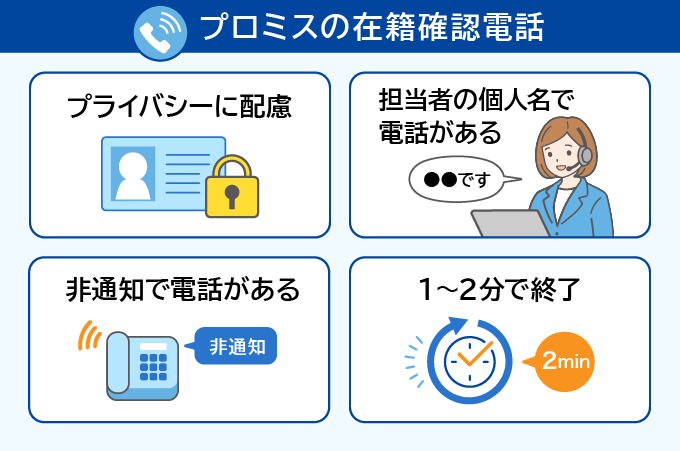

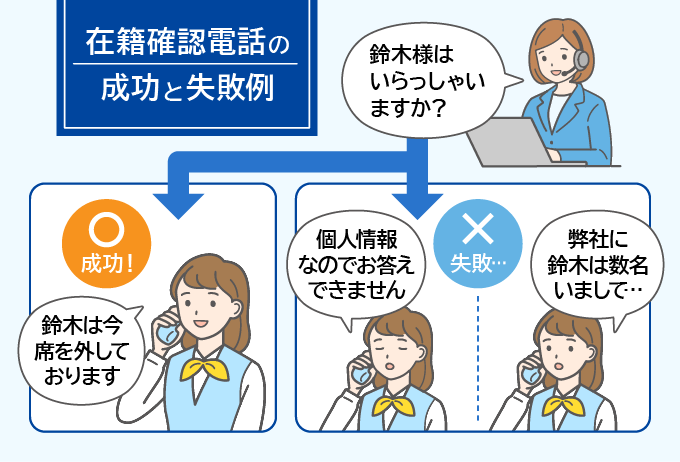

また、一部の方は勤務先に本当に勤務しているか確認するための在籍確認が電話で行われます。

勤務先で申込者が直接電話に出るか、電話を取り次いだ会社の人が「その人は在籍している」と回答すれば完了します。

審査結果の通知

合否にかかわらず、審査結果が電話かメールで通知されます。

審査に通っていれば契約手続きに進み、契約が終われば借り入れをすることができます。ローンカードを発行し、ATMや銀行振込などで融資を受けましょう。

審査結果が来ないときには問い合わせをする

プロミスでは最短3分で審査完了となっていますが、一般的には1時間程度かかるといわれています。また、申し込みの状況によってはさらに時間がかかる場合もあります。

もし、審査結果が出るのが遅く、数時間待ってもメールがこないときは、以下の電話番号からプロミスに問い合わせてみましょう。

プロミスコール

0120-24-0365(9:00~21:00、土・日・祝日可)

まずはプロミスの申込条件について知っておこう

審査を受ける前に、プロミスの申込条件を確認しておくことも大切です。

プロミスの申込条件

プロミスに申し込むためには、最低限以下の条件に当てはまらなければなりません。

プロミスの申込条件

- 年齢が20~69歳であること

- 本人に安定した収入があること

会社員でなくても、パート・アルバイトなどで月々決まった収入を得ていれば、学生や主婦(主夫)でも申し込むことができます。

申込条件から外れると審査に通ることは不可能

プロミスがまず返済能力の基準としているのは、申込者の年齢と安定した収入があるかどうかということです。

本人に安定した収入があるということは、借り入れ後の返済能力があることを指します。

申し込み年齢の条件から外れている人は申し込み自体できませんし、収入が安定していると見なされなければ、申し込んだとしても審査に通ることが難しいといえます。

例えば、収入がない専業主婦(主夫)や奨学金・仕送りだけで生活している学生などは契約できません。

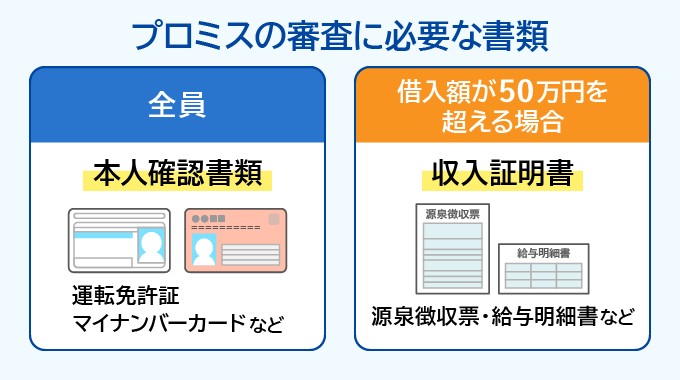

プロミスの審査の必要書類

プロミスの申し込みでは、申込書以外に必要書類を提出しなくてはいけません。

必要な書類は、「本人確認書類」と「収入証明書類」の2つです。

本人確認書類は必須ですが、収入証明書類が必要になるのは「希望借入額が50万円を超える場合」、または「プロミスでの希望借入額と他社での利用額の合計が100万円を超える場合」に限られます。

本人確認書類

- 運転免許証または運転経歴証明書

- マイナンバー(個人番号)カード

- 住民票の写し※発行日から6ヵ月以内のもの

- 勤務先の名称が記載されている各種健康保険証

- 在留カード など

収入証明書類

- 源泉徴収票

- 給与明細書

- 確定申告書

- 課税証明書

- 納税通知書 など

審査に落ちたら半年は情報が残る

プロミスの審査に落ちたとしても、再度申し込むことや別のカードローンに申し込むことは可能です。しかし、審査に落ちてすぐに申し込むことはあまりおすすめしません。

カードローンに申し込んだ記録は、個人信用情報機関に6ヶ月間残ります。ここで登録されるのはあくまで申し込みの記録なので、審査に落ちたと記録されるわけではありません。

しかし、個人信用情報機関にはカードローンと契約した情報も記録されており、「申し込んだにもかかわらず契約記録がない=審査に落ちた」と判断されることがあります。

こうした記録によって、再度申し込んだときや別のカードローンに申し込んだときの審査にマイナスな影響が出る場合があります。少しでも審査に通る可能性を上げるためには、申し込んだ情報が削除される6ヶ月以降を目安に再度申し込みましょう。

プロミスの審査では何を見られるの?

プロミスの審査内容は公表されていませんが、審査の際に確認されるポイントがあるのでご紹介します。

氏名・住所・勤務先などの属性情報

まずは、氏名や住所、勤務先などを確認されます。

特に勤務先は、申込者に安定した収入があるかどうか、つまり返済能力があるかどうかの判断材料として利用されます。勤務先についての確認事項は細かく、勤務先の会社名や住所だけでなく、以下のような項目も参考にされます。

勤務先の確認事項

- 業種

- 職種

- 社員数

- 雇用形態(正社員・契約社員・派遣社員など)

- 入社年月

- 税込の年収

- 健康保険証の種類 など

家族構成・住居などの生活情報

配偶者や子ども(扶養家族)の有無といった家族構成や、持ち家か賃貸かといった住居形態などの生活情報も確認されます。

例えば、独身である人や子ども・親などの扶養家族がいない人ならお金を自由に使いやすいため、返済しやすいと考えられるでしょう。持ち家の場合は経済力が安定しており、居住先を変更することが少なく、返済できなくなるリスクが少ないため、貸し倒れする可能性が低いと判断されることがあります。また、住宅ローンを完済していれば、信用できる人と判断される場合もあります。

他社の借り入れ・クレジットカード利用などの信用情報

プロミスのカードローン審査でもっとも大切なのは、信用情報です。

信用情報とは、カードローンやクレジットカードなどの申込履歴、契約情報、借り入れ・返済状況などのことです。

こうした信用情報は個人信用情報機関に記録されており、プロミスの審査では他社からの借入残高や金融事故の履歴がチェックされます。

プロミスの審査にスムーズに通るためのコツは?

なるべく時間をかけずスムーズに審査を進めるためには、次のコツを押さえておきましょう。

申込内容はミスなく正確に! 虚偽も厳禁

申込内容に記入ミスがあると、確認作業に時間がかかってしまいます。また、書類の不備などは意図せず起こってしまうことですが、故意に虚偽の内容を書いて提出することは避けましょう。

虚偽の内容とは、例えば今までの借入件数などを少なく書く、でたらめな勤務先や年収を申告するといったものがあります。

故意による虚偽の申告があった場合、審査に時間がかかるばかりか、審査に落ちてしまうこともありえます。

必要書類は鮮明に

必要書類は、コピー、スマホで撮影、または無人契約機でスキャンし提出することができます。このとき、書類がぼやけていたり汚れていたりすると、必要事項を確認することができない場合があります。

このような場合は、読めない箇所を申込者に確認する手間がかかってしまいますし、情報を隠しているのではないかと疑われてしまう可能性もあります。必要書類はきちんと確認できるように注意しましょう。

在籍確認を意識し、勤務先の営業時間内に申し込む

在籍確認ができないと審査に時間がかかってしまうことは上述したとおりです。

少しでも審査時間を短くしたいなら、スムーズな在籍確認が大切です。そのためには、なるべく勤務先の営業時間内の申し込むことを意識しましょう。

勤務先の都合で電話連絡が厳しい場合などは、事前にプロミスに連絡しておけば、確認方法の変更を検討してくれることがあります。

混雑時間を避ければより早く審査結果が届く

会社の昼休みの時間帯(12:00~13:00)や年末年始、大型連休前などは、申し込みが混み合う時間・時期でもあります。こうしたときに申し込んでしまうと審査に時間がかかってしまうことが多いので、なるべく避けるようにしましょう。

プロミスの審査に落ちる人の特徴から対策を考えてみよう

プロミスの審査に落ちてしまうのは、どんな場合でしょうか。ポイントをまとめてみました。

- 申込内容に虚偽やミスがあった

- 申込条件から外れていた

- 複数社に同時に申し込んだ

- 信用情報に問題があった

- 給与の3分の1以上の借り入れをすでにしていた

- 在籍確認が取れなかった

申込内容に虚偽やミスがあった

申込内容に誤りがあると、担当者から確認の連絡があります。こちらのミスでうっかり間違えてしまった場合は、必ず訂正しましょう。

信用情報など他の部分に問題がなければ、申込内容を訂正した後で審査に通ることがあります。

申込条件から外れていた

そもそも対象年齢でなければ、申し込みを受け付けてもらえません。また、月ごとの定期的な収入がない人や収入が少ない人は返済能力がないと判断され、審査に通らない可能性があります。

まずは自分が条件に合っているか確認しましょう。

複数社に同時に申し込んだ

複数社のカードローンに同時に申し込んでいる場合も審査に影響します。

申込先が多いとお金に困っている人なのかと警戒されたり、返済能力がないと判断されたりすることがあります。

また、すでに借入先が数社ある場合は多重債務者と判断されます。プロミスがお金を貸した際に返済が滞ることも考えられるため、審査に通りづらくなる可能性があるのです。

信用情報に問題があった

個人信用情報機関に金融事故の記録があると、審査に通るのは厳しいでしょう。

例えばクレジットカードの支払いが長期間滞っている、債務整理を行っている、携帯電話の支払いを滞納しているなどの金融事故があると、個人信用情報にネガティブな情報が登録されます。すると、返済能力に問題があるリスクの高い人と判断されてしまい、審査に通らない可能性があります。

自分の信用情報が不安な人は、申し込み前に調べることをおすすめします。

なお、個人信用情報機関は以下の3つがあります。

各信用情報機関には、自分の情報を確認するための「情報開示」「本人開示」という仕組みがあります。手続きを行えば、自分の信用情報を見たり、郵送で受け取ったりすることができますので、活用してみてください。

また、開示手続きには以下の手数料がかかります。

信用情報の開示方法と手数料

| 機関名 | 手数料 |

|---|---|

| 全国銀行個人信用情報センター(KSC) | 郵送:1000円(税込) |

| 株式会社シー・アイ・シー(CIC) | インターネット・郵送:1000円(税込) 窓口:500円(税込) |

| 株式会社日本信用情報機構(JICC) | スマートフォン・郵送:1000円(税込) 窓口:500円(税込) |

各機関では、扱っている情報が異なります。銀行の金融機関から借入れなどについてはKSC、消費者金融やローン会社からの借入れやクレジットカードの利用などについてはCIC、またはJICCに請求しましょう。

どの情報に金融事故があるか検討がつかない場合は、念のため各機関に問い合わせてみることをおすすめします。

給与の3分の1以上の借り入れをすでにしていた

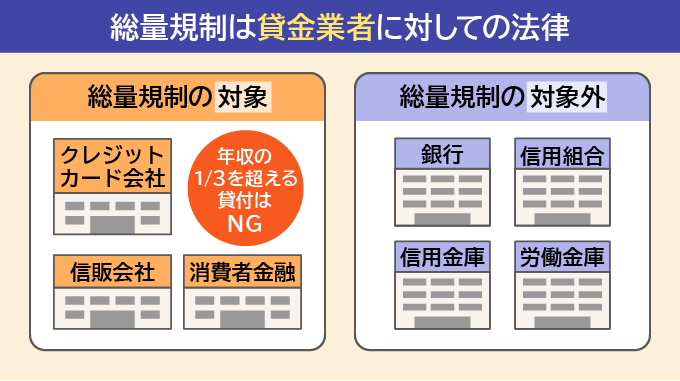

金融機関から借り入れをするにあたって、その上限額は年収の3分の1までと制限されており、これを「総量規制」といいます。

他の消費者金融に申し込みをしているとき、プロミスで借り入れをすると総量規制を超えてしまうおそれがあるという理由で、審査に通らないことがあります。

在籍確認が取れなかった

在籍確認は原則、申込者の勤務先にプロミスの担当者が個人名で電話連絡を入れます。これを申込者の都合で拒否することはできません。

この在籍確認がとれないと申込者が本当にその会社に所属しているかわからず、返済能力があるのか、申込内容に間違いがないかを確認できないため、審査に落ちてしまう可能性があります。

この記事のまとめ

今回はプロミスの審査について紹介しました。以下は特に注意すべきポイントです。

プロミスのカードローンの審査に通るためには、収入が安定しているか、審査対応時間内に申し込んでいるか、信用情報に問題がないかといったポイントを押さえておくことが肝心です。

その他にもクリアしておくべき基準があるので、決してプロミスの審査は緩いとはいえません。ミスがないよう、申し込み前にしっかり準備しておくことが大切です。