「初めてプロミスでお金を借りるけど、いくら借りられる?」

「どうやって借りればいいの?」

プロミスではさまざまな方法でお金を借りることができますが、実際には融資時間や借入限度額、審査などについて不安に感じている人もいるのではないでしょうか?

この記事では、プロミスでお金を借りる方法や注意点について詳しく解説していきます。

プロミスで初めて借りる際のポイント

- プロミスは初めての借り入れでも最短3分の融資時間で即日融資を受けることができる ※申込時間や審査により、希望が通らない場合があります

- プロミスの借入限度額は500万円

- 金利は年4.5%〜17.8%だが、初めて借り入れする場合は最高値の年17.8%になる傾向

- 初めてならWeb申込で最大30日間無利息で借り入れできる ※メールアドレス登録とWeb明細利用の登録が必要です

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし※2 |

| 金利(実質年率) | 4.5%~17.8% |

| 借入可能額 | 1万円〜500万円 |

| 無利息期間 | 最大30日間※3 |

※2.原則、電話での確認はせずに書面やご申告内容での確認を実施。

※3.メールアドレス登録とWeb明細利用の登録が必要です。

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし※2 |

| 金利(実質年率) | 4.5%~17.8% |

| 借入可能額 | 1万円〜500万円 |

| 無利息期間 | 最大30日間※3 |

※2.原則、電話での確認はせずに書面やご申告内容での確認を実施。

※3.メールアドレス登録とWeb明細利用の登録が必要です。

有限会社アローフィールド代表取締役社長

矢野 翔一

関西学院大学法学部法律学科卒業。数々の保有資格を活かしながら、学習塾、不動産業務を手掛ける。また、暮らしやお金のアドバイザーとして、引越しや住宅ローンといった暮らしやお金の悩みに対してアドバイスを行う

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

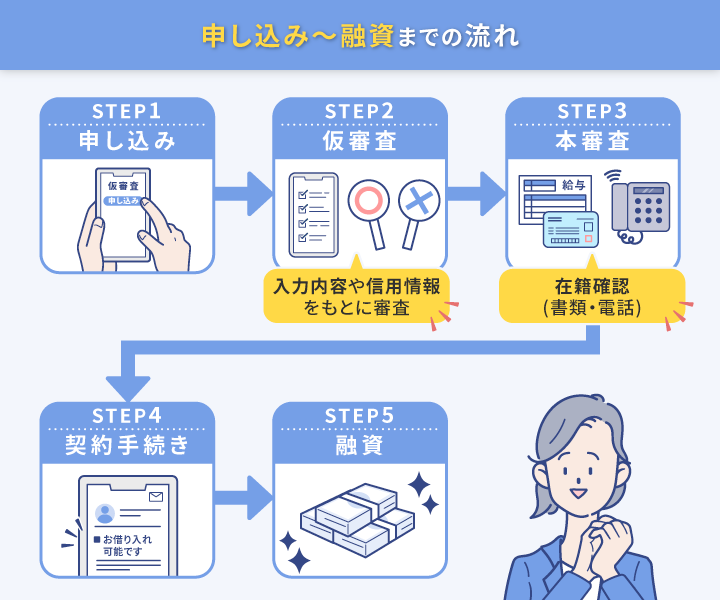

プロミスで初めて借りるには? 申し込みから返済までの流れ

プロミスで初めて融資を受けるには、どのような手続きが必要か、どのようにお金を返せばいいのか事前に把握しておきましょう。

まずは申し込み

プロミスでお金を借りるには、まず申し込みを行う必要があります。プロミスの申込方法はおもに以下の3つです。申込方法によって受付時間が異なるので、事前に確認しておくことが重要です。

プロミスの申込方法

| 申込方法 | 受付時間 | 審査対応時間 |

|---|---|---|

| 自動契約機(無人契約機) | 9:00~21:00(土・日・祝日可) | 9:00〜21:00 |

| プロミスコール(電話) | 9:00~21:00(土・日・祝日可) | 9:00〜21:00 |

| Web | 24時間 | 9:00〜21:00 |

プロミスの融資スピードは最短3分。初めての借り入れでも土日祝日も含めて即日融資を受けることができます。※申込時間や審査により、希望が通らない場合があります

借り入れには審査に通る必要がある

プロミスで借り入れを行うには、申し込むだけでなく審査に通る必要があります。具体的な審査基準は公表されていませんが、年収や現在の借入額などを記入し提出した書類に基づいて審査が行われます。

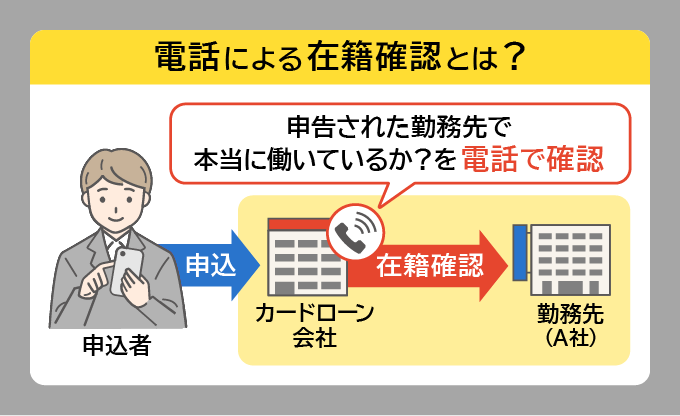

また、提出書類に記載されている会社に本当に所属しているか確認するための在籍確認の電話や、本人が申し込んだのか確認するための本人確認の電話がかかってくるので、必ず出るようにしましょう。※プロミスでは原則、電話での確認はせずに書面やご申告内容での確認を実施

審査に通れば契約に進む

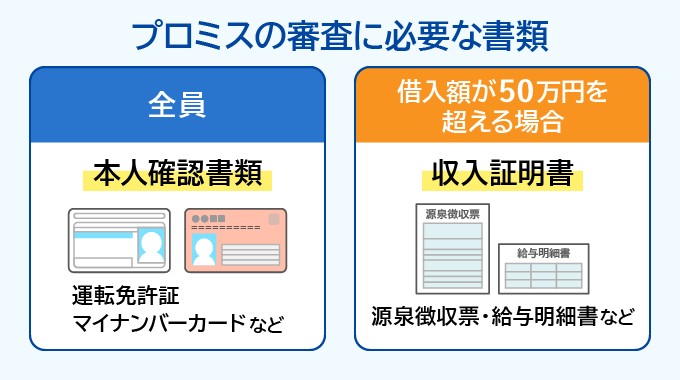

審査結果の通知は、メールや電話で行われます。ただし、審査に通ったからといってすぐにお金を借りられるわけではありません。審査に通った後は、契約の手続きを行う必要があります。

契約の手続きでは、運転免許証やパスポートといった本人確認書類の提出が必須です。また、利用限度額が50万円を超える場合や、他社の借り入れと合算して100万円を超える場合は、源泉徴収票や確定申告書などの収入証明書の提出も求められます。

- 本人確認書類

- 運転免許証または運転経歴証明書

- マイナンバー(個人番号)カード

- 住民票の写し※発行日から6ヶ月以内のもの

- 現在住んでいる自宅住所が記載されている各種健康保険証

- 在留カード など

- 収入証明書(借入額が50万円以上の場合や他社の借り入れと合算して100万円以上の場合)

- 源泉徴収票

- 給与明細書

- 確定申告書

- 課税証明書

- 納税通知書(税額決定通知書) など

いよいよ借り入れ

契約が完了した後は、いよいよ借り入れに移ります。借入方法は、振込による借り入れとローンカードを利用した借り入れの大きく2つに分類されます。

どの借入方法を選択するか、事前に決めておくことが重要といえるでしょう。

返済方法

プロミスで借りたお金は、契約時のルールにのっとって返済しなければなりません。プロミスの返済方法には、おもに以下の6つがあります。

プロミスの返済方法

| 返済方法 | 手数料 | 返済可能時間 |

|---|---|---|

| インターネット | なし | 24時間 |

| コンビニ端末 | 1万円以下:110円(税込) 1万円超:220円(税込) | 24時間 |

| プロミスATM | なし | 7:00~24:00 ※ATMにより営業時間、休日が異なります |

| 提携ATM | 1万円以下:110円(税込) 1万円超:220円(税込) | 提携ATMによる |

| 銀行振込 | 金融機関による | 銀行の営業時間内 |

| 口座振替 | なし | 土日祝・夜間も手続可能 ※金融機関による |

返済方法によっては手数料がかかったり、返済可能時間が異なったりするため、それぞれの違いをよく確認したうえで返済方法を選びましょう。

お金の借り方に迷ったら、電話で質問も可能

お金の借り方や返し方がわからない場合、電話で質問することも可能です。プロミスの問い合わせ番号は以下の2つです。

- プロミスコール:0120-24-0365

- レディースコール:0120-86-2634(女性専用ダイヤル)

受付時間は平日の9:00~18:00です。困ったときは早めに相談しましょう。

プロミスの借り方(借入方法)は全部で2種類

プロミスでお金を借りる場合は、以下の2つの方法から選択します。

- ATMを利用して現金を引き出す

- 銀行口座に振り込んでもらう

それぞれの借入方法について詳しく見ていきましょう。

ATMを利用して現金を引き出す

プロミスのローンカードを持っている場合は、プロミスATMや提携ATMを利用することで、スムーズに現金を引き出すことが可能です。

アプリで手続きを完結するアプリローンを利用すると、アプリがカード代わりになり、全国に2万5000台以上設置されているセブン銀行ATMで現金を引き出せるので便利です。

銀行口座に振り込んでもらう

銀行口座に振り込んでもらう場合には、開設している口座によって対応時間が異なるので注意が必要です。

三井住友銀行やPayPay銀行などをはじめとした全国の金融機関の口座で、「瞬フリ」というサービスを利用して24時間365日振込融資を受けることが可能です。

しかし、瞬フリに対応していない場合は銀行の営業時間内にしか振り込みが行われないので、注意しましょう。

プロミスの利息を節約する借り方のポイント

プロミスの利息を節約しながら利用したいという人もいるでしょう。プロミスでは、うまく借りることで利息を抑えることが可能です。

利息を節約できる借り方のポイントについて、詳しく見ていきましょう。

プロミスの利息はいくら?

プロミスでお金を借りた際に適用される利息の割合は「年4.5%~17.8%」の範囲内で決まります。

例えば、10万円を実質年率17.8%で借り、12ヶ月で返済した場合、9,894円の利息を支払うことになります。

無利息サービスを活用する

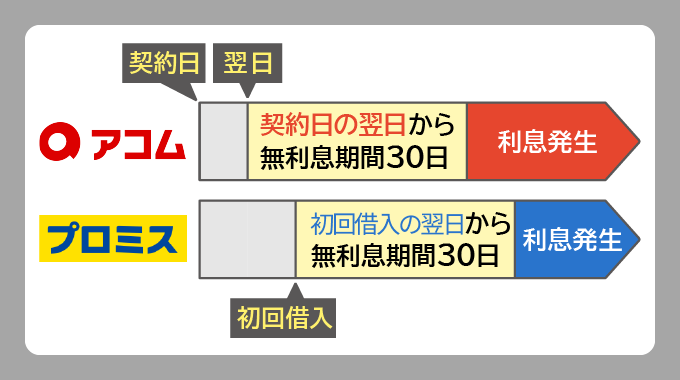

プロミスを初めて利用する人は、「メールアドレスの登録・Web明細の利用」という2つの条件を満たしていれば、30日間無利息サービスを利用できます。30日間無利息サービスを活用すれば、初回借入の翌日から30日間無利息でお金を借りることが可能です。

上記画像のように、プロミスの無利息期間は初回借入の翌日からカウントされるという点で、アコムなど他のローン会社より30日間の無利息期間を有効活用しやすいのもポイントです。

また、プロミスアプリの利用や毎月の返済などでVポイントを貯めることが可能です。

貯まったVポイントは1ポイント=1円分として買い物に利用したり、景品や他社ポイントに交換したり、プロミスの返済に充当したりすることができます。ポイントをうまく貯めて無利息サービスを利用すれば、利息を抑えることができるでしょう。

繰り上げ返済をする

借入残高が多いほど、また返済期間が長いほど支払う利息は多くなります。そこで繰り上げ返済によって借入残高を減らして返済期間を短くできれば、支払う利息を抑えることが可能です。繰り上げ返済とは、契約時に定められている最低返済額よりも多く返済することです。

支払う利息を減らしたい場合は、余裕があるときに少しでも多く返済しましょう。

一括返済をする

一括返済を行うと借入残高はなくなります。一括返済とは、借入残高を一括で返済する返済方法です。その結果、従来の返済計画では支払う予定だった利息を支払わずに済むため、返済総額を抑えることが可能です。

しかし残債が多い場合などは、一括返済を行うことによって日常生活に支障が生じる可能性もあるため、よく考えてから決めましょう。

プロミスの借り入れがバレないための借り方のポイント

プロミスの利用を考えている人の中には、会社や家族にバレないか不安に感じている人も多いのではないでしょうか。

続いて、プロミスの利用が周囲にバレない借り方についてのポイントを見ていきましょう。

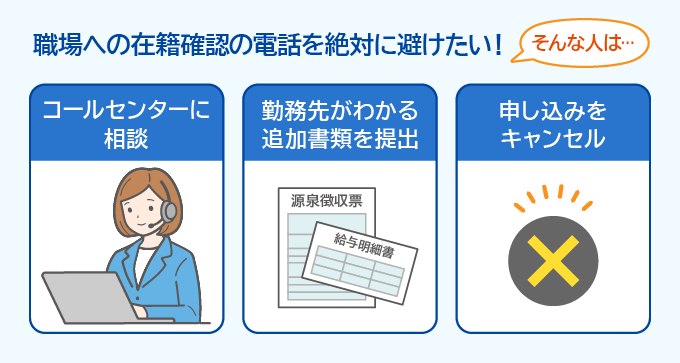

本人確認・在籍確認に注意

提出書類に記載する電話番号を自宅の番号にしてしまうと、本人確認の電話がかかってきた際に家族にバレる可能性があります。

また、会社に所属しているか確認するための在籍確認の電話がきたとき、あまり電話がかかってこない職場の場合は怪しまれる可能性があるので注意が必要です。

本人確認の電話は自身の携帯電話にくるようにしたり、在籍確認が不安なときはオペレーターに相談して書類提出に切り替えてもらったりするなど、対策を練っておくといいでしょう。

郵送物はなしを選択する

カードを利用した借り入れの場合、カードの受取方法に郵送を選択すると郵送物が家に届いてしまいます。しかし、受取方法として自動契約機を選択すると、自宅にカードは送られてきません。

また、申し込みから完済まですべてインターネット上で完結するWeb完結を選べば郵送物は届きません。

そのほかにも、利用明細書やプロミスからのお知らせなどが家に届く可能性があります。契約時に書面の受取方法は「Web明細」を選択することを忘れないようにしましょう。

スマホや振込の履歴に気を付ける

スマホでプロミスの申し込み、借り入れや返済を行った場合、ネットの履歴から家族にバレる可能性があります。

また、振込を利用したり銀行口座から返済を行ったりすると、通帳の入出金の履歴から家族にバレる可能性もあるでしょう。

周囲にプロミスの利用がバレるのを防ぎたい場合には、スマホの利用後に履歴を削除する、利用履歴が残らないATMでの借り入れや返済に切り替えるなどの対策を練っておきましょう。

自動契約機の利用時は知り合いに見られないようにする

自動契約機(無人契約機)で申し込みや借り入れ、返済を行う際は、入店時や退店時に知り合いに見られないよう注意する必要があります。

知り合いの多い地域や、見つかりやすい時間帯を避けるといった工夫をしましょう。

延滞はしない

返済が滞ってしまうと、登録している電話番号に延滞に関する電話がかかってきます。これを無視すると、次は自宅や会社に電話がかかってきて周囲にバレる可能性があるので注意が必要です。

さらに延滞を続けると、家に督促状が届いて家族にバレる可能性が高くなります。家族や会社にバレることを未然に防ぐためにも、延滞しないよう注意しましょう。

カードローンだけじゃない! プロミスのいろいろな借り方

プロミスには、以下の5つのローンが用意されています。ローンごとに金利や限度額などが異なるため、それぞれの違いを理解したうえで、目的に応じたローンを選ぶことが重要です。

- フリーキャッシング

- レディースキャッシング

- おまとめローン

- 自営者カードローン

- プロミスVisaカード

それぞれの違いについて詳しく見ていきましょう。

フリーキャッシング

プロミスが提供しているカードローンの基本となるのが、フリーキャッシングです。フリーキャッシングの特徴をまとめると以下のようになります。

フリーキャッシングの特徴

| 借入限度額 | 500万円まで |

|---|---|

| 借入利率 | 4.5%~17.8%(実質年率) |

| 遅延利率 | 20.0%(実質年率) |

| 返済期日 | 5日・15日・25日・末日から選択 |

| 申込条件 | 18歳以上74歳以下で本人に安定した収入がある ※主婦(主夫)や学生でもパートやアルバイトによる安定収入があれば申込可能 |

| 担保・保証人 | 不要 |

レディースキャッシング

レディースキャッシングは女性専用カードローンです。女性専用ダイヤル「レディースコール」では女性オペレーターが対応してくれます。レディースキャッシングの特徴を以下にまとめました。

レディースキャッシングの特徴

| 借入限度額 | 500万円まで |

|---|---|

| 借入利率 | 4.5%~17.8%(実質年率) |

| 遅延利率 | 20.0%(実質年率) |

| 返済期日 | 5日・15日・25日・末日から選択 |

| 申込条件 | 18歳以上74歳以下で本人に安定した収入がある ※主婦や学生でもパートやアルバイトによる安定収入があれば申込可能 |

| 担保・保証人 | 不要 |

契約条件はフリーキャッシングと同じです。女性オペレーターのサポートを受けたい場合は、レディースキャッシングを利用することをおすすめします。

おまとめローン

おまとめローンとは複数の借り入れを1つにまとめることで、毎月の返済負担を軽減できる商品です。おまとめローンの特徴をまとめると以下のとおりです。

おまとめローンの特徴

| 借入限度額 | 300万円まで |

|---|---|

| 借入利率 | 6.3%~17.8%(実質年率) |

| 遅延利率 | 20.0%(実質年率) |

| 返済期日 | 5日・15日・25日・末日から選択 |

| 申込条件 | 20歳以上65歳以下で本人に安定した収入がある ※主婦(主夫)や学生でもパートやアルバイトによる安定収入があれば申込可能 |

| 担保・保証人 | 不要 |

フリーキャッシングやレディースキャッシングと比べると、借入限度額が少ない、最低借入利率が高い、申し込める年齢の下限が高く上限が低いという違いがあります。

借り入れをまとめたからといって必ずしも返済負担を軽減できるとは限らないため、事前にプロミスに相談することをおすすめします。

自営者カードローン

自営者カードローンは、自営者(個人事業主)のサポートを目的としたローンです。事業費以外に、生計費としても使用できます。自営者カードローンの特徴をまとめると以下のとおりです。

自営者カードローンの特徴

| 借入限度額 | 300万円まで |

|---|---|

| 借入利率 | 6.3%~17.8%(実質年率) |

| 遅延利率 | 20.0%(実質年率) |

| 返済期日 | 5日・15日・25日・末日から選択 |

| 申込条件 | 20歳以上65歳以下の自営者 |

| 担保・保証人 | 不要 |

契約条件はおまとめローンとほとんど同じですが、申し込める人が自営者に限定されるという違いがあります。

プロミスVisaカード

プロミスでの借り入れに加え、VISAのクレジットカードでの買い物に利用できます。プロミスVisaカードの特徴をまとめると以下のようになります。

プロミスVisaカードの特徴

| 借入限度額 | 500万円まで |

|---|---|

| 借入利率 | 4.5~17.8%(実質年率) |

| 遅延利率 | 20.0%(実質年率) |

| 返済期日 | 5月・15日・25日・末日から選択 |

| 申込条件 | 18歳以上74歳以下で本人に安定した収入がある 主婦(主夫)や学生でもパートやアルバイトによる安定収入があれば申込可能 |

| 担保・保証人 | 不要 |

フリーキャッシングやレディースキャッシングと契約条件は同じです。しかし、返済期日が毎月6日の自動引き落としに限定される点には注意しましょう。

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし※2 |

| 金利(実質年率) | 4.5%~17.8% |

| 借入可能額 | 1万円〜500万円 |

| 無利息期間 | 最大30日間※3 |

※2.原則、電話での確認はせずに書面やご申告内容での確認を実施。

※3.メールアドレス登録とWeb明細利用の登録が必要です。

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし※2 |

| 金利(実質年率) | 4.5%~17.8% |

| 借入可能額 | 1万円〜500万円 |

| 無利息期間 | 最大30日間※3 |

※2.原則、電話での確認はせずに書面やご申告内容での確認を実施。

※3.メールアドレス登録とWeb明細利用の登録が必要です。

| カードローン名 | プロミス フリーキャッシング |

|---|---|

| 在籍確認 | 原則電話なし(電話実施率2%) |

| 審査時間 | 最短3分融資※ |

| 金利(実質年率) | 4.5%~17.8% |

| 遅延利率(実質年率) ※賠償額の元本に対する割合 | 20.0% |

| 借入限度額 | 500万円まで |

| 無利息期間 | メールアドレス登録とWeb明細利用で、初回借入日翌日から30日間 |

| 申込条件 | 18歳~74歳で、本人に安定した収入がある人 (ただし、高校生や収入が年金のみの人などは申込不可) |

この記事のまとめ

プロミスで初めて借り入れをする人の中には、申込方法や借入方法、返済方法がわからず悩んでいる人が多いと思います。申込方法や借入方法、返済方法にはいくつかありますが、選んだ方法によっては、24時間対応していない、手数料がかかるケースもあるため、この記事に書かれている各方法の違いをよく理解したうえで申し込むことが重要です。

また、事前に本記事の内容を確認してからプロミスに申し込めば、利用していることが家族や会社にバレるのを防ぎ、さらには利息を抑えることも可能です。しっかりと覚えておいてください。