「プロミスの金利は他社より低いって本当?」

「プロミスで50万円借りたら、支払総額はいくらになる?」

借り入れをするうえで気になるのが、金利が何パーセントなのか、そして最終的にいくら支払う必要があるのかということです。金利が少し違うだけで、支払総額は大きく変わってきます。

この記事では、プロミスの金利に関して他社と比較して解説します。またプロミスの利息の計算方法や利息を抑える方法も紹介しますので、参考にしてください。

プロミスの金利

- プロミスの金利は年4.5%~17.8%

- 初めて利用する場合は、上限金利の年17.8%が適用される可能性が高い

- プロミスの上限金利は他の大手消費者金融に比べて低い

- プロミスには無利息サービスがあり、初回借入日の翌日から30日間は利息0円

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし※2 |

| 金利(実質年率) | 4.5%~17.8% |

| 借入限度額 | 1万円〜500万円 |

| 無利息期間 | 最大30日間※3 |

※2.原則、電話での確認はせずに書面やご申告内容での確認を実施

※3.メールアドレス登録とWeb明細利用の登録が必要です

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし※2 |

| 金利(実質年率) | 4.5%~17.8% |

| 借入限度額 | 1万円〜500万円 |

| 無利息期間 | 最大30日間※3 |

※2.原則、電話での確認はせずに書面やご申告内容での確認を実施

※3.メールアドレス登録とWeb明細利用の登録が必要です

大学講師

佐藤 栄晃

大学院在学中に2級FP技能士(AFP)を取得。現在、心理学分野の大学講師として活躍するとともに、マネー関連記事のライティングを行う

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

プロミスの金利は何パーセント? 他社と比較してみよう

まずはプロミスの金利を確認してみましょう。

金利と限度額を他社と比較

他の消費者金融のカードローンの金利と限度額を比較してみましょう。

おもな消費者金融のカードローンの金利と限度額

| 会社名 | プロミス | アイフル | アコム | SMBCモビット | レイク |

|---|---|---|---|---|---|

| 金利 | 年4.5%~17.8% | 3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 利用限度額 | 1万円~500万円 | 1万円~500万円 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 |

他の消費者金融の上限金利が「年18.0%」に対して、プロミスは「年17.8%」となっています。

次に、おもな銀行のカードローンの金利も見てみましょう。

おもな銀行のカードローンの金利

| 銀行名 | 三菱UFJ銀行 「バンクイック」 | みずほ銀行 | 三井住友銀行 |

|---|---|---|---|

| 金利 | 年1.8%~年14.6% | 2.0%~14.0% | 年1.5%~14.5% |

| 利用限度額 | 10万円~500万円 | 10万円~800万円 | 10万円~800万円 |

上記の表をみると、銀行のカードローンの方が消費者金融のカードローンより金利が低い傾向にあることがわかります。

注目すべきは上限金利がいくらか

カードローンを申し込むときに注目すべきポイントは、上限金利だといえます。

基本的に、初めてカードローンを利用する場合は上限金利が適用されやすいです。そのため、プロミスを初めて利用する場合は、年17.8%が適用される可能性が高いです。

プロミスの金利を少しでも低くする方法

次の条件に当てはまればプロミスの金利が少し低くなる可能性があります。

- 安定した一定の収入がある

- 他社からの借り入れがない

- 返済が滞ったことがない など

申し込みの前にこうした条件がそろっていれば、金利が低く設定されることがあります。

また、すでにプロミスを利用している人で以下のような条件に当てはまる人は、将来的に金利を引き下げてもらえる可能性があります。

金利を引き下げてもらえる可能性がある人

- 継続してプロミスを利用している

- 滞りなく返済している

- 収入が増加している

そもそも「金利」「利息」「利子」って何?

金融機関でお金を借りる場合には、「金利」「利息」「利子」といった言葉が出てきます。これらにはどういった違いがあるのでしょうか。

「金利」とは、借りた金額にプラスして支払うべきお金(利息)の割合のことを指します。

そして「利息」と「利子」は、ほぼ同じ意味で使われます。どちらも借りた金額にプラスして支払うお金のことですが、借りる側は「利子」、貸した側は「利息」と呼ぶのです。

少しややこしいですが、特に「金利」と「利子・利息」の意味がわからないと損をしてしまうこともありえるので、覚えておきましょう。

プロミスにおいてどういった形で「金利」や「利子・利息」が使われるかは、「支払利息はどうやって計算するの?」で解説していますので、そちらを参照してください。

プロミスの返済額はどうやって決まる?

返済額は借り入れした金額に対して決まりますが、プロミスでは具体的にどのように決まるのでしょうか。

プロミスは残高スライド元利定額返済方式

プロミスで返済する場合は、残高スライド元利定額返済方式という方法が使われます。

これは簡単にいえば、自分が借り入れている残高によって、段階的に最低返済額が変わっていく返済方式です。

最低返済額とは、その月に最低限返済しなくてはならない金額です。プロミスでは借入残高ごとに、最低返済額を次の式で計算しています。

借入残高と最低返済額

| 借入残高 | 最低返済額 |

|---|---|

| 30万円以下 | 借入後残高 × 3.61% (1000円未満切り上げ) |

| 30万円超過~100万円以下 | 借入後残高 × 2.53% (1000円未満切り上げ) |

| 100万円超過 | 借入後残高 × 1.99% (1000円未満切り上げ) |

残高スライド元利定額返済方式のメリット

この方式のメリットは、毎月の返済額が決まっているため返済計画を立てやすいことです。

また、少なくても最低返済額さえ払えばいいので家計への負担を少なくすることができます。

残高スライド元利定額返済方式のデメリット

一方デメリットとしては、返済期間が長期化しやすいことが挙げられます。

毎月の返済額が少ない分、借入残高はなかなか減りません。また、返済期間が長くなれば、その分支払う利息も増えてしまい、返済総額が高くなります。

プロミスの支払利息はどうやって計算するの?

それでは実際に、支払うべき利息がいくらになるか見ていきましょう。

10万円借りた場合の返済シミュレーション

例えば10万円を金利年17.8%で借り入れし、毎月の最低返済額を支払った場合を見てみましょう。

10万円×3.61%=3610円。1000円未満は切り上げなので、最低返済額は4000円となります。

毎月最低返済額である4000円を返済していった場合の利息・返済総額・返済期間は、以下のようになります。

(例)借入額10万円、金利年17.8%、最低返済額4,000円の場合

| 利息 | 返済総額 | 返済期間 |

|---|---|---|

| 2万5,864円 | 12万5,864円 | 32ヶ月 |

30万円借りた場合の返済シミュレーション

例えば30万円を金利年17.8%で借り入れし、毎月の最低返済額を支払った場合を見てみましょう。

30万円×3.61%=1万830円。1,000円未満は切り上げなので、最低返済額は1万1,000円となります。

毎月最低返済額である1万1,000円を返済していった場合の内訳は、以下になります。

(例)借入額30万円、金利年17.8%、最低返済額1万1,000円の場合

| 利息 | 返済総額 | 返済期間 |

|---|---|---|

| 8万7,289円 | 38万7,289円 | 36ヶ月 |

50万円借りた場合の返済シミュレーション

30万円を超えて借り入れする場合、借入後残高に対応する最低返済額の割合が変化します。さらに、50万円を金利年17.8%で借り入れし、毎月の最低返済額を支払った場合を見てみましょう。

50万円×2.53%=1万2,650円。1,000円未満は切り上げるので、最低返済額は1万3,000円となります。

毎月最低返済額である13,000円を返済していった場合の内訳は、以下になります。

(例)借入額50万円、金利年17.8%、最低返済額1万3,000円の場合

| 利息 | 返済総額 | 返済期間 |

|---|---|---|

| 24万6,160円 | 74万6,160円 | 58ヶ月 |

最低返済額で返済を続けると、借入額が多いほど返済期間が長くなり、さらに利息も増え、支払い総額が高くなることがわかります。

今回のシミュレーションはプロミスホームページの「ご返済シミュレーション」を利用しています。上記以外に検討したい場合は、以下のURLから試してみてください。

支払総額をできるだけ安くしたい! プロミス利用のコツを紹介

最低返済額だけの返済では利息が増え、支払総額も高くなってしまいます。できるだけ総返済額を少なくしたいなら、次の方法を利用してみましょう。

1.一括返済をする

一括返済とは、借り入れに対する返済金額を一括で支払ってしまうことです。一括返済し、返済期間を短縮することで、今後発生する予定だった利息を抑えることができます。

例えば先程の10万円の例では、最低返済額だけ支払っていると総額12万5864円を支払うことになります。

しかしこれを30日で一括返済すると、総額10万1463円を支払えば済むことになります。

2.繰り上げ返済をする

繰り上げ返済とは、毎月の支払日より前に支払いをする方法です。このとき支払った金額は借入残高の返済に充てられます。借入残高を減らすことで、返済期間を短くして利息を減らすことができます。

例えば10万円借り入れしたとき、月々4000円返済した場合と、8000円返済した場合を比べてみましょう。

返済額による利息・返済総額・返済期間の比較

| 返済額 | 利息 | 返済総額 | 返済期間 |

|---|---|---|---|

| 4,000円 | 2万5,864円 | 12万5,864円 | 32ヶ月 |

| 8,000円 | 1万1,417円 | 11万1,417円 | 14ヶ月 |

上の表を見ると、毎月の返済額を4000円繰り上げることで、利息を1万4447円抑えることができ、さらに返済期間も半分以下になることがわかります。

お財布に余裕があるときはなるべく繰り上げ返済できないか検討してみましょう。

ただし繰り上げ返済をしても、決められた支払日の返済は行わなくてはいけないので注意が必要です。あらかじめ決められた支払日にも返済できるよう、忘れずにお金を準備しておきましょう。

無利息サービスを活用する

借り入れしたい期間が短いなら、無利息期間サービスを活用する方法があります。

プロミスをはじめて利用するとき、メールアドレスを登録し、さらにWeb明細の利用を選ぶと、30日間無利息サービスを利用できます。

初回借入日の翌日から30日間は借り入れに利息がかかりませんので、すぐにお金が入る予定がある人や、少額の借り入れを希望している人におすすめです。

また、プロミスは「プロミスポイント」という独自のサービスを実施しています。このサービスを利用すれば、無利息期間を延長することができますので、一度確認してみましょう。

無利息サービスを利用するために必要なポイント数は以下になります。

無利息サービスに必要なプロミスポイント

| 必要ポイント | 250ポイント | 400ポイント | 700ポイント |

|---|---|---|---|

| 無利息適用期間 | 7日間 | 15日間 | 30日間 |

| 無利息の適用開始 | 以下の取引を行った翌日から無利息期間が適用 ・利息以上の返済時 ・完済時は再度の出金時 | ||

プロミスポイントは以下の方法で貯めることができます。

プロミスポイントの貯め方

| 対象サービス | 獲得ポイント数 | 条件 |

|---|---|---|

| プロミスポイントサービス申込 | 100ポイント | 初回登録時のみ |

| プロミスインターネット会員サービスログイン | 10ポイント | 毎月初回ログイン時のみ |

| プロミスインターネット会員サービス内の「プロミスからのお知らせ」の確認 | 5~20ポイント | ポイント獲得対象となるお知らせのみ |

| 収入証明書類の提出 | 160ポイント | 収入証明書類を提出した場合のみ |

| ご返済日お知らせメール | 各1ポイント | 毎月月末時点で対象サービスに利用登録している場合のみ |

| 取引確認メール | ||

| プロミスのホームページで書面 (Web明細)の受け取り |

プロミスで延滞したら、いくら支払うことになるの?

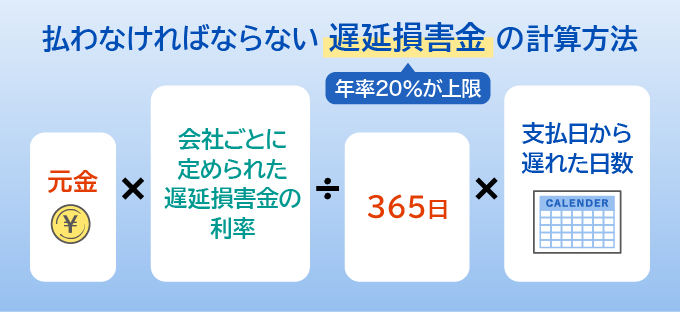

返済にかかる金利や利息も大切ですが、もしうっかり延滞してしまったという場合ついても理解しておきましょう。もし延滞してしまうと、遅延損害金を支払わなくてはいけません。

遅延損害金の金利は20.0%

プロミスの遅延損害金は金利年20.0%と、最初に見た各社の上限金利よりもさらに高い金利になっています。

プロミスでは「借入残高×20.0%÷365日(うるう年は366日)×延滞日数」という式で、損害遅延金を計算します。

例えば、借入残高20万円を7日間延滞した場合、以下のようになります。

20万円×20.0%÷365日×7日=約767円

遅延損害金は日ごとに増えていってしまいます。

1ヶ月支払わなかった場合は、

20万円×20.0%÷365日×30日=約3,287円

約3287円の損害遅延金が発生します。もし延滞してしまったら、なるべく早めに返済するようにしてください。

遅延損害金は次回の支払日に上乗せして払う

遅延損害金の支払いは、次の支払日に上乗せして支払います。毎月の最低返済額に更にプラスして支払うことになりますから、その分負担が大きくなります。

支払総額を抑えるためには、延滞しないことが大前提

延滞すると遅延損害金がかかり、支払総額が増えます。利息を減らしたり借入総額を減らしたりするのも大切ですが、延滞して余計な出費をしないことは大前提だと考えてください。

長期間延滞し続けることで、遅延損害金だけでなく、法的な処置を取られることもあります。

もし延滞しそうだとわかったら、早めにプロミスコール(0120-24-0365)に電話しましょう。

この記事のまとめ

今回はプロミスの金利について解説しました。特に留意すべきポイントは以下になります。

- プロミスは残高スライド元利定額返済方式で返済額を決めている

- 支払総額は金利や利息、支払期間によって決まる

- 支払総額を減らすには、一括返済・繰り上げ返済を活用する

- 延滞したら金利年20.0%の遅延損害金がかかる

本記事で解説してきた内容を参考にして、自分のライフスタイルにあった無理のない返済計画を立ててから、プロミスを利用するようにしましょう。