「プロミスに申し込んだけど、審査に落ちてしまった」

「プロミスの審査に落ちたら、他社での借り入れは難しいのかな?」

プロミスの申し込みに審査があるということは、もちろん落ちる人もいるということです。

この記事では、プロミスの審査に落ちてしまう原因について解説します。また、原因ごとの対策や再申し込みの際の注意点についても紹介しますので参考にしてください。

プロミスの審査に落ちる場合の理由

- そもそも申込条件外だった

- 信用情報に問題があった

- 希望限度額が高すぎた

- 複数の金融機関で借り入れがあった

- 短期間に複数社に申し込んだ

- 申告した情報にミスや虚偽があった

- 在籍確認ができなかった

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし※2 |

| 金利(実質年率) | 4.5%~17.8% |

| 借入可能額 | 1万円〜500万円 |

| 無利息期間 | 最大30日間※3 |

※2.原則、電話での確認はせずに書面やご申告内容での確認を実施。

※3.メールアドレス登録とWeb明細利用の登録が必要です。

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、電話による在籍確認なし※2 |

| 金利(実質年率) | 4.5%~17.8% |

| 借入可能額 | 1万円〜500万円 |

| 無利息期間 | 最大30日間※3 |

※2.原則、電話での確認はせずに書面やご申告内容での確認を実施。

※3.メールアドレス登録とWeb明細利用の登録が必要です。

大学講師

佐藤 栄晃

大学院在学中に2級FP技能士(AFP)を取得。現在、心理学分野の大学講師として活躍するとともに、マネー関連記事のライティングを行う

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

プロミスの申込条件と審査基準

もし、プロミスの審査に落ちるとしたら、申込条件や審査基準を満たしていなかったということになります。

はじめに、プロミスの申込条件と基本的な審査基準を確認しておきましょう。

プロミスの申込条件

プロミスに申し込むためには、以下の条件に当てはまらなければなりません。

- 年齢が18~74歳である

- 本人に安定した収入がある

派遣社員・契約社員・パート・アルバイトなどの雇用形態であっても月々決まった収入を得ていれば、学生や主婦(主夫)でも申し込むことができます。

プロミスの審査でチェックされるポイントとは?

プロミスの審査基準は公表されていませんが、基本的には次の3つの内容が確認されます。

審査で確認される情報

| 属性情報 | 氏名、生年月日、性別、勤務先、勤続年数など |

|---|---|

| 生活情報 | 家族構成、子どもの有無、住居の種類など |

| 信用情報 | カードローンやクレジットカードなどの申込履歴、契約情報、借り入れや返済状況 など |

中でも重要なのは信用情報です。信用情報は個人信用情報機関に登録されており、プロミスでは審査の際に申し込んだ人の信用情報を問い合わせます。

ここで、延滞や金融事故の記録があり信用情報に問題があると判断されると、審査に通らなくなってしまいます。

プロミスの審査に落ちる理由

審査に落ちてしまう原因にはいくつかパターンがありますので、事前に確認しておきましょう。

そもそも申込条件外だった

プロミスの申込条件は、年齢が18~74歳であり、かつ本人に安定した収入があることです。年齢の条件から外れていれば、そもそも申し込みはできません。また、安定した収入がなければ、審査で落とされる可能性が高くなります。

条件を満たしていない場合は、他にお金を借りる方法を検討する必要があります。

信用情報に問題があった

個人信用情報に金融事故の情報が登録されていると、審査に通ることは厳しいでしょう。

クレジットカードやカードローンの長期間の滞納、債務整理、携帯電話代の滞納などは金融事故として扱われ、個人信用情報にネガティブな情報が登録されます。するとプロミスの担当者は返済能力に問題があると判断し、審査に通過できなくなってしまうのです。

特にプロミスなどのカードローンの審査では、信用情報に関する次のポイントについて念入りにチェックされます。

希望限度額が高すぎた

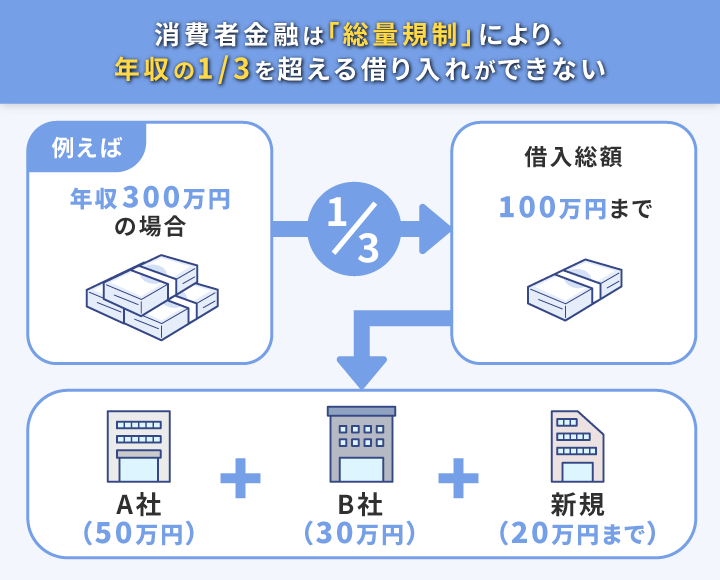

プロミスは総量規制の対象となる消費者金融です。総量規制とは、他社と合わせた希望借入額を年収などの3分の1までと制限する制度です。

申し込んだ希望限度額が年収の3分の1以上であると審査に通りません。例えば年収300万円の人は100万円以上の借り入れができません。

複数の金融機関で借り入れがあった

他社からの借入額が多すぎることも、審査に落ちる原因になります。

例えば年収が300万円で、すでに他社で80万円を借り入れしていたとします。そこからさらにプロミスに20万円以上の借り入れを申し込むと合計で100万円以上になり、総量規制で定められている上限を超えてしまうため、審査に落ちてしまいます。

また総量規制はクリアしていても、プロミスでこれ以上の融資を行うことで、返済が困難になる可能性が高いと判断されてしまうと審査に通らないことがあります。

短期間に複数社に申し込んだ

プロミスだけでなく、複数のカードローンに同時に申し込んだ場合も、審査落ちの原因となることがあります。

複数のカードローンに同時に申し込むということは、それだけお金に困っている人なのだと考えられます。そのため、返済されないリスクが高いと判断されてしまうのです。

申告した情報にミスや虚偽があった

申込内容にミスや虚偽がある場合、正しい内容を確認できなければ審査に落ちてしまいます。

審査は提出した書類にもとづいて行われます。例えば、収入証明書類に記載の金額と申告した年収が違っていたり、書かれてある住所に勤務先がなかったりした場合などが考えられるでしょう。

書類にこうした不備があると、間違えただけなのか、それとも審査に通るために嘘をついたのか、プロミスとしては判断できません。このとき、通常はプロミスから確認の電話がありますが、そこでも回答内容があやふやで信憑性がなかった場合などは審査に落ちてしまうことがあります。

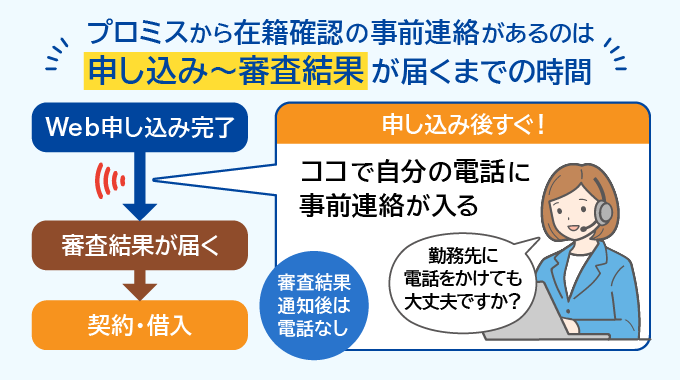

在籍確認ができなかった

カードローンに申し込むと在籍確認が行われます。

プロミスは「在籍確認の電話を原則行わない」と明言しているため、書類による在籍確認で済むことがほとんどですが、勤務先への在籍確認が必要になるケースもあります。

担当者が申込者の勤務先に個人名で電話をかけますが、このとき在籍が確認できなかったり、電話がつながらなかったりして確認がとれなければ、審査に落ちてしまうことがあります。

プロミスの審査に落ちないための対策

ここまでに説明した審査に落ちてしまうポイントを踏まえて、審査落ちしないための対策について解説します。

自分の信用情報を確認する

審査に不安がある場合はまず、自分の信用情報を確認してみましょう。

信用情報は、以下の個人信用情報機関に登録されています。

各信用情報機関には、自分の情報を確認するための「情報開示」「本人開示」という仕組みがあります。手続きを行えば、自分の信用情報を見たり、郵送で受け取ったりすることができますので、活用してみてください。

各機関は扱っている情報が異なりますので、自分が利用している金融機関やサービスと提携している機関に請求する必要があります。

銀行からの借入れなどについてはKSC、消費自分の信用情報を確認する者金融やローン会社からの借入れやクレジットカードの利用などについてはCIC、またはJICCに請求しましょう。

どこに問い合わせればいいのか検討がつかない場合は、念のため、全ての機関に請求することをおすすめします。

登録されている期間は次のとおりです。

信用情報の登録期間

| KSC | 契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間 |

|---|---|

| CIC | 契約期間中および契約終了後から5年以内 |

| JICC | 契約継続中および契約終了後から5年以内 |

基本的に延滞や金融事故の情報は5年間登録されます。5年を経過すれば審査に通る可能性があるでしょう。

身の丈に合った希望限度額を設定する

借りることができる金額は総量規制によって年収などの3分の1までと上限が決まっています。この基準は、過度な借入れから消費者を守るため、また、貸し倒れのリスクを減らすために設定されています。

借入希望額を必要最低限に設定すると、返済が滞るリスクも抑えられるので、審査に通る可能性が上がる場合もあります。

他社からの借入状況を確認する

他社からの借り入れ状況も審査に影響します。プロミスで借りることができる金額は他社の借り入れと合算し、総量規制を超えなよう計算されます。

他の消費者金融からいくら借りているか改めて整理し、希望限度額を見直すことで、審査に通る場合があるでしょう。

ちなみに、以下のような借り入れは総量規制の対象になりません。

- 住宅ローン

- 自動車ローン

- 高額療養費の貸し付け

- 貸金業者に該当しない銀行、信用金庫、信用組合、労働金庫などからの借り入れ

- クレジットカードを使った商品やサービスの購入 など

申告した内容に間違いがないか再確認する

申告内容に不備があり審査に通らない場合もあります。申し込みの前に、申告する内容に間違いがないかもう一度確認してみましょう。

申込内容に不備があるとプロミスから確認の電話があります。そこで正しく修正すれば審査に通ることがありますので、正直に回答しましょう。

在籍確認ができる時間に申し込む

在籍確認ができず審査に落ちてしまう場合もあります。その場合は申込時間を再検討しましょう。

土・日・祝日に電話に出られないのであれば営業時間内に申し込む、事前にプロミスに相談し、在籍確認ができる時間帯に電話をしてもらうといった対策をとってください。

プロミスの審査で落ちると他で借入できない?審査落ちの影響とは

プロミスの審査に落ちてしまうと、他の審査や借り入れなどにも影響があるのではないか、気になるところではないでしょうか。

審査落ち情報は半年残るため要注意

カードローンに申し込んだ記録は、個人信用情報機関に6ヶ月間残ります。ここで登録されるのはあくまで申し込んだという記録なので、審査に落ちたという情報が残るわけではありません。

しかし、個人信用情報機関にはカードローンの契約に関する情報も記録されます。

この申込情報と契約情報をあわせて見ることで、「申し込んだにもかかわらず契約情報がない=審査に落ちた」と判断されることがあるのです。

そのため、再度申し込んだときや別のカードローンに申し込んだ際の審査に影響が出ることがあります。

利用中のクレジットカードや他社の借り入れへの影響はなし

審査に落ちた場合、利用中のクレジットカードや他社の借り入れに影響するのではないか、心配になることもあるかもしれません。

結論をいえば、プロミスの審査に落ちたとしても、現状利用している金融サービスに影響はありません。

ただし、今後借入額を増額したい、新しいクレジットカードを契約したいといった場合には、審査に影響する可能性があります。

プロミスの審査に落ちても再申し込みは可能! その条件とは?

プロミスの審査に落ちてしまったからといって、再度申し込みや他社への申し込みができなくなることはありません。ただし、注意しなくてはならないポイントもあります。

1.プロミスへの再申し込みは半年以上あける

再度申し込みをする時期の目安は、一般的に6ヶ月といわれています。この6ヶ月という期間はあくまで、信用情報の申込記録が回復するということを指します。

プロミスは再申し込みの基準を公表していませんから、審査に落ちた理由によってはそこまで待たずに審査に通る可能性も考えられます。

2.他社への申し込みは可能! 場合によっては審査に通る可能性も

プロミスの審査に落ちたとしても、他社に申し込むことは可能です。その際、申込書類の不備や希望限度額が高過ぎたことなどが原因なら、他社の審査には通る可能性があります。

ただし信用情報に問題がある場合は、他社の審査にも落ちる可能性が高いので注意してください。

3.複数社で借り入れがあるなら、おまとめローンを申し込むという方法も

借入先が複数社ある場合は、おまとめローンに申し込む方法もあります。おまとめローンを利用することで、複数の借り入れを一本化し、月々の返済計画を見直すことができます。

おまとめローンを利用すると、金利が低くなり、返済の負担が減ることもあります。

ただし、カードローン会社によっては金利がそれほど低くならなかったり、保証人が必要になったりするので、おまとめローンを選ぶときは十分注意してください。

4.審査基準が異なる銀行のカードローンなら通る可能性も

消費者金融のカードローンとは審査基準が異なる銀行のカードローンなら、審査に通る可能性もあります。

また銀行のカードローンは、総量規制の対象外であるためプロミスでは申し込めなかった希望額を申請できます。

ただし、銀行のカードローンは一般的に、消費者金融のカードローンよりも低金利であり保証会社を間に挟んで審査するため、審査が厳しくなることも覚えておいてください。

5.信用情報に問題がある場合、他社からの借り入れも難しい

長期延滞や自己破産などの金融事故を起こしたことがある場合、その信用情報が残っている状態では、プロミス以外のカードローン審査にも通ることは難しいでしょう。

信用情報は5年間で回復するので、その期間が過ぎれば審査に通る可能性が上がります。

しかし、5年以上たって再度申し込む際には、信用情報の記録が消えているか、念のため事前に個人信用情報機関に確認するといいでしょう。

6.多重債務に困っているなら専門家に相談する

他社からの借り入れが多すぎて、どうしても返済が厳しい状況になった場合は、債務整理を行うことも検討しましょう。

債務整理とは、法的な手続きによって返済額を減額したり、支払いに猶予をもたせたりして、借金を整理することです。

プロミスとのやり取りについては、専門家である弁護士・司法書士が代理人となって対応します。

ただし、債務整理をすると個人信用情報機関にその情報が登録されるといったデメリットがあります。その後はカード会社の審査に通らなくなったり、住宅ローンや自動車ローンなどの新たな借り入れができなくなったりすることもあるので、注意してください。

債務整理を依頼する専門家を選ぶときには、以下のような点をチェックするとよいでしょう。

- 債務整理を得意としているか

- 無料相談にのってもらえるか

- 事務所が通いやすい場所にあるか など

プロミスの基本情報

| カードローン名 | プロミス フリーキャッシング |

|---|---|

| 在籍確認 | 原則電話なし(電話実施率2%) |

| 審査時間 | 最短3分融資※ |

| 金利(実質年率) | 4.5%~17.8% |

| 遅延損害金(年率) ※賠償額の元本に対する割合 | 20.0% |

| 借入限度額 | 500万円まで |

| 無利息期間 | メアド登録とWeb明細利用で、初回借入日翌日から30日間 |

| 申込条件 | 18歳~74歳で、本人に安定した収入がある人 (ただし、高校生や収入が年金のみの人などは申込不可) |

この記事のまとめ

今回はプロミスの審査落ちについて解説しました。ポイントをまとめると以下のようになります。

- 審査では、属性情報・生活情報・信用情報などがチェックされる

- 特に、信用情報に問題があると審査に落ちてしまう

- 審査に落ちてしまったら原因を確かめることが重要

- 再度プロミスに申し込むには、6ヶ月以上期間をあける

- 信用情報に問題がある場合は、他のカードローンの審査にもほぼ通らない

プロミスの審査に落ちてしまったら、すぐに次の申し込みを考えるのではなく、何が原因で審査に落ちたのかを考えるようにしましょう。

特に、返済能力や他社からの借入状況、信用情報は重要なポイントになります。自分の現状を振り返り、一度整理することで次回の審査に通る可能性を高めることができます。