カードローンの借り換えで月々の返済額や返済総額を減らしたい人は、比較的金利の低い「銀行カードローン」の中から借換先を探しましょう。

ただし、すでに複数社から多額の借り入れをしているなど、返済能力が低く見られる場合は審査に通りにくいため、借り換えローンやおまとめローンと呼ばれる借り換え専用の商品から借換先を選ぶことがおすすめです。

この記事では、おすすめの借換先と借り換えによるメリット、注意すべきデメリットについてを詳しく説明していきます。

また、借り換えが難しい場合の対策についても解説しています。

<カードローンの借換先ごとの特徴>

| ローンの種類 | 特徴 |

|---|---|

| 消費者金融 「貸金業法に基づく借り換え・おまとめローン」 | ・原則在籍確認の電話なし ・金利や月々の負担額は借り換え前を上回らない ・銀行ローンからは借り換えできない場合もある ・消費者金融から借り換え前の借入先に振り込みしてくれる |

| 銀行 「フリーローン」 「カードローン」 「借り換えローン」 | ・消費者金融のカードローンより低金利 ・借入上限額は1,000万円前後 ・在籍確認電話は必須な場合が多い |

- アイフル「おまとめMAX・かりかえMAX」

他消費者金融と違い、銀行ローンもまとめられる。 - SMBCモビット「おまとめローン」

最長160回の分割が可能。 - レイク「レイク de おまとめ」

他消費者金融と違い、銀行ローンもまとめられる。 - アコム「借換え専用ローン」

満20歳以上から利用可能。 - プロミス「おまとめローン」

アプリへのログインなどでVポイントが貯まる。 - JCB CARD LOAN FAITH

金利の低さが最大のポイント

- 横浜銀行フリーローン

上限金利は年14.6%。1,000万円まで借入可。 - みずほ銀行カードローン

住宅ローンを利用中なら上限金利は年13.5%。 - 東京スター銀行おまとめローン

前年年収200万円以上なら派遣、契約社員も利用可。 - JAネットローン カードローン

銀行より低い上限金利は年12.0%で借り換えできる。 - ろうきん(マイプラン)

団体会員なら7.075%で借り換えできる。 - 住信SBIネット銀行

SBI証券利用者などに金利優遇あり - セブン銀行

アプリ完結&セブン銀行ATMが手数料無料で利用可 - 楽天銀行スーパーローン

楽天会員向けのメリットが多い - PayPay銀行カードローン

無利息期間などの特典あり - イオン銀行カードローン

最大金利が年13.8%と低め - ORIX MONEY(オリックスマネー)おまとめローン

借り換え専用のローン - 三井住友銀行カードローン

利便性・金利・スピードのバランスが良い - 三菱UFJ銀行「バンクイック」

返済日や返済額を柔軟に決められる

この記事でわかること

- 借り換えにおすすめなのは銀行か消費者金融の借り換えローン

- 借り換えやおまとめは、返済日がまとまり管理しやすくなるメリットもある

- 場合により返済総額が借り換え前より高くなるデメリットもあるので注意

- 借り換えができないが返済負担を減らしたい場合、債務整理も検討すべき

ばばえりFP事務所代表

馬場 愛梨

関西学院大学商学部卒業後、銀行にてカードローンやクレジットカード、投資信託などの金融商品を扱う窓口営業部門に所属。 その後、保険業界や不動産業界での勤務を経て、独立。お金に関する解説記事の執筆・監修を多数手掛けている。

【保有資格】

AFP、2級ファイナンシャル・プランニング技能士、証券外務員1種、秘書検定1級、貸金業務取扱主任者資格試験合格

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

カードローンの借換先として最適な金融機関11選

カードローンの借換先には、低金利のカードローンを選ぶようにしましょう。

また、銀行からの借り入れやクレジットカードのリボ払いも借り換えたい人には、アイフルやレイク、銀行など、借り換え対象を広く設定しているカードローンがおすすめです。

ここからは、借換先として最適なカードローン会社11社の金利や特徴をそれぞれ解説します。

1.auじぶん銀行カードローンは限度額が800万円と高い

- au IDを持っていれば、金利優遇などの特典がある

- 各手続きをスマホで完結でき、利用明細書の郵送もない

- 返済額が月1,000円~

- au IDがないと金利が高めになってしまう

- すでにau IDやauじぶん銀行の口座を持っている

- スマホやコンビニを利用した利便性を重視

| 商品名 | auじぶん銀行「カードローン」 |

|---|---|

| 申し込みから融資までの期間 | 最短当日 |

| 利用限度額 | 【通常】 ・カードローンau限定割 誰でもコース (10万円以上800万円以内) ・カードローンau限定割 借り換えコース (100万円以上800万円以内) |

| 借入利率(年金利) | 【通常】1.48%~17.5% ・カードローンau限定割 誰でもコース (年1.38%〜17.4%) ・カードローンau限定割 借り換えコース (年0.98%〜12.5%) |

| 在籍確認の電話 | 原則あり |

| 申し込み・借り入れ・返済のWeb完結 | 可 |

| 申込年齢 | 満年齢20歳以上70歳未満 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年18.0% |

| 返済期間および返済回数 | 1年(自動更新) |

| 対象となる借り入れ | 消費者金融・銀行ローン・クレジットカードのキャッシング・ショッピングリボ |

auじぶん銀行カードローン(じぶんローン)は、借り換え専用のローンではありませんが、借り換えにも利用できます。借り換え専用だと返済しかできないのが一般的ですが、こちらは追加の借り入れも可能です。

auじぶん銀行では「au限定割」という金利優遇制度をもうけており、au IDを持っていて借り換えコース利用なら金利が年0.98%~年12.5%(※)になります。※限度額は100万円の場合のみ

auじぶん銀行の口座がなくても利用できますが、口座があったほうがより便利でお得に利用できます。

2.横浜銀行のフリーローンは借り換えにも使える

- 最大1,000万円まで借りられる

- 消費者金融のローンに比べると金利が低め

- 関東圏の人しか利用できず、横浜銀行の普通預金口座が必要

- 取扱手数料(税込3,300円)や全額繰上返済手数料(税込3,300円)がかかる

- 対象地域内で居住または勤務している人

- 横浜銀行の普通預金口座を持っている、もしくは新たに口座開設してもよい人

| 商品名 | 横浜銀行「横浜銀行フリーローン」 |

|---|---|

| 申し込みから融資までの期間 | 最短2営業日 |

| 利用限度額 | 10万円〜1,000万円 |

| 借入利率(年金利) | 1.9%〜14.6% |

| 在籍確認の電話 | 原則あり |

| 申し込み・借り入れ・返済のWeb完結 | 可 |

| 申し込み年齢 | 満年齢20歳以上70歳未満 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年14.6% |

| 返済期間および返済回数 | 最長10年(120回) |

| 対象となる借り入れ | 消費者金融・銀行ローン・クレジットカードのキャッシング・ショッピングリボ |

横浜銀行フリーローンも、借り換え専用のローンではありませんが、借り換えやおまとめに利用できます。カードローンのように限度額の範囲で何度も借りられるタイプではなく、最初に一度だけ必要な金額を借りるタイプです。

借りられる金額の上限が1,000万円と高額なので、借入額が多くて困っている人にも使いやすいでしょう。電話、FAX、郵送のほか、Webでの申し込みも可能です。

ただし横浜銀行フリーローンを利用するには、横浜銀行の普通預金口座が必要です(※口座がなくても申し込みは可能)。 さらに地域の制限もあり、自宅か勤務先が「神奈川県、東京都、前橋市、高崎市、桐生市」のいずれかにある人しか申し込めません。

3.みずほ銀行のカードローンは住宅ローン利用でさらに低金利に

- 金利が比較的低め(みずほ銀行の住宅ローン利用中なら金利優遇あり)

- キャッシュカードとローンカードを兼用できる

- みずほ銀行の普通預金口座が必要

- できるだけ低い金利で借り換えたい人

- みずほ銀行で住宅ローンを借りている人

| 商品名 | みずほ銀行カードローン |

|---|---|

| 申し込みから融資までの期間 | 最短当日 |

| 利用限度額 | 10万円〜800万円 |

| 借入利率(年金利) | 2.0%〜14.0%(※) |

| 在籍確認の電話 | 原則あり |

| 申し込み・借り入れ・返済のWeb完結 | 可 |

| 申込年齢 | 満年齢20歳以上66歳未満 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年19.9% |

| 返済期間および返済回数 | 1年(自動更新) |

| 対象となる借り入れ | 消費者金融・銀行ローン・クレジットカードのキャッシング・ショッピングリボ |

みずほ銀行のカードローンは、使い道が自由で借り換えにも利用できます。

この記事で紹介する11社の中で、いちばん最大金利が低いローンです。さらに、みずほ銀行で住宅ローンを利用中なら金利優遇があるため年1.5%~年13.5%で利用できます。

金利が低いと「審査が厳しいのかも……」と不安になる人もいるでしょう。

みずほ銀行の公式サイトには3つの質問に答えるだけで借り入れできるか診断できるコーナーがあるので、まずはそこで試してみるのも1つの方法です。

みずほ銀行のカードローンは、みずほ銀行の口座がないと利用できません。とはいえ、その口座のキャッシュカードをローンカードとして使うこともできるため、「カードを見られて借金がバレた」という事態になりにくい点は魅力です。

4.アイフルのかりかえMAXは家族バレを避けたい場合におすすめ

- 郵送物や在籍確認の電話を省ける

- クレジットカードのリボ払いも借り換えられる

- 借りられる金額の上限が800万円と高め

- 銀行のローンに比べると最大金利が高め(ただし消費者金融のローンの中では低め)

- アイフルを初めて利用する人

- 周囲に知られずに利用したい人

- 消費者金融のカードローンだけでなくショッピングリボも抱えていて借金の総額が大きい人

| 商品名 | アイフル「かりかえMAX」 |

|---|---|

| 申し込みから融資までの期間 | 原則翌営業日以降 |

| 利用限度額 | 800万円 |

| 借入利率(年金利) | 3.0%~17.5% |

| 在籍確認の電話 | 原則なし |

| 申し込み・借り入れ・返済のWeb完結 | 可 |

| 申込年齢 | 満年齢20歳以上 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0% |

| 返済期間および返済回数 | 最長10年(120回) |

| 対象となる借り入れ | 消費者金融・銀行ローン・クレジットカードのキャッシング・ショッピングリボ |

アイフルには通常のカードローンとは別に、借り換えに利用できる「かりかえMAX」というサービスがあります。

かりかえMAXは、Webでの申し込み・契約が可能です。Web契約ならいつでもどこでも申し込めて、自宅に届く郵送物もありません。また、原則として在籍確認の電話なしのローンなので「家族や周囲にバレるのが嫌」という人でも利用しやすいでしょう。

また、かりかえMAXは消費者金融のカードローンだけでなく、銀行のローンやクレジットカードのショッピングリボもまとめて借り換えられるのも特徴の1つです。

ただし、「かりかえMAX」は今までアイフルを利用したことがない人しか利用できません。

すでにアイフルを利用中の人や過去に利用したことがある人は「かりかえMAX」ではなく「おまとめMAX」というサービスの対象になります。

5.東京スター銀行のおまとめローンは最高1,000万円まで借りられる

- 借りられる金額の上限が1,000万円 ※お申し込み時の借り換え対象ローン残高の範囲内に限ります。

- 職業が自営業、パート、アルバイトだと利用できない

- 東京スター銀行の普通預金口座が必要

- 年収200万円以上の給与所得

- 東京スター銀行の普通預金口座を持っている、もしくは新たに口座開設してもよい人

| 商品名 | 東京スター銀行「おまとめローン」 |

|---|---|

| 申し込みから仮審査回答までの期間 | 最短2日 土日祝・年末年始を除く |

| 借入額 | 30万円以上1,000万円以下(1万円単位) ※お申し込み時の借り換え対象ローン残高の範囲内に限ります。 |

| 借入利率(年率) | 9.8%・12.5%・14.6%(固定金利・保証料込) ※東京スター銀行所定の審査により決定いたします。 |

| 在籍確認の電話 | 原則あり |

| 申し込み・借り入れ・返済のWeb完結 | 可 |

| 申込年齢 | 満年齢20歳以上65歳未満 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年14.6% |

| 返済期間および返済回数 | 10年(120回) |

| 対象となる借り入れ | 消費者金融・銀行ローン・クレジットカードのキャッシング・ショッピングリボ |

東京スター銀行のおまとめローン(スターワン乗り換えローン)は、複数の借り入れをまとめて借り換えて一本化するためのローンです。銀行・消費者金融・クレジットカードのキャッシング・ショッピングリボなどさまざまな借り入れをまとめられます。

おまとめできる金額の上限が1,000万円であるほか、金利も銀行ならではの水準であり、使い勝手の良いローンといえます。

前年の税込年収が200万円以上なら、派遣社員や契約社員でも利用可能としています。ただ、自営業やパート・アルバイトだと年収にかかわらず利用できないため要注意です。

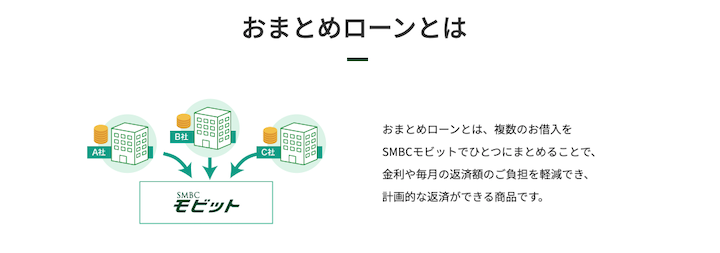

6.SMBCモビットのおまとめローンはモビット会員のみ利用可能

- Web完結なら電話連絡なし

- 返済期間が最長13年4ヶ月と長い

- SMBCモビットに入会している人しか利用できない

- 銀行のローンやショッピングリボの借り換えはできない

- すでにSMBCモビットを利用中で電話が苦にならない人

- 返済総額が増えても、ゆっくり少しずつ返済していきたい人

| 商品名 | SMBCモビット「おまとめローン」 |

|---|---|

| 申し込みから融資までの期間 | 原則翌営業日以降 |

| 利用限度額 | 800万円 |

| 借入利率(年金利) | 3.0%~18.0% |

| 在籍確認の電話 | Web完結なら電話連絡なし |

| 申し込み・借り入れ・返済のWeb完結 | 可(申し込みは電話のみ) |

| 申込年齢 | 満年齢20歳~65歳 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0% |

| 返済期間および返済回数 | 最長13年4ヶ月(160回) |

| 対象となる借り入れ | 消費者金融・クレジットカードでのキャッシング(無担保ローン) |

SMBCモビットの「おまとめローン」は、複数社での借り入れをまとめて借り換えられるサービスです。

すでにSMBCモビットに入会している人しか申し込めません。さらに、Webでの申し込みができないので、営業時間中(9時~18時)に電話をかける必要があります。この際、電話の内容を周囲に聞かれないように気をつけましょう。

メリットには、Web完結なら電話連絡なしである点が挙げられます。契約の手続きはWebでできるので、自宅への郵送物もありません。先述のアコムよりもさらに長い返済期間(最長13年4ヶ月)を設定できるのも魅力です。

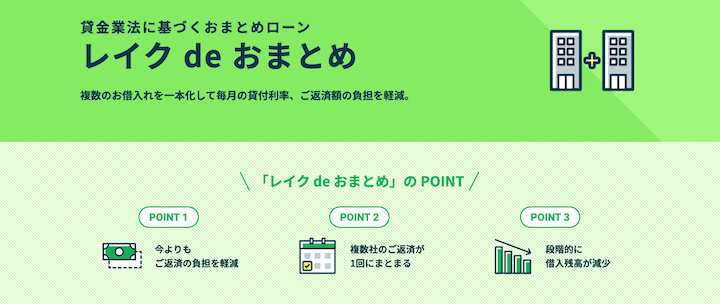

7.レイクのレイク de おまとめの最大返済回数は120回

- 消費者金融のローンの中では最大金利が低め

- 銀行のローンやショッピングリボの借り換えも可能

- 70歳まで利用可能

- 申し込みは電話のみ、契約は自動契約機まで出向く必要がある

- 電話が苦でなく、レイクの自動契約機が近くにある人

- 消費者金融のローンだけでなくリボ払いもいっしょに借り換えたい人

| 商品名 | レイク「レイク de おまとめ」 |

|---|---|

| 申し込みから融資までの期間 | 原則翌営業日以降 |

| 利用限度額 | 10万円〜500万円 |

| 借入利率(年金利) | 6.0%~17.5% |

| 在籍確認の電話 | 原則あり |

| 申し込み・借り入れ・返済のWeb完結 | 不可 |

| 申込年齢 | 満20歳~70歳 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0% |

| 返済期間および返済回数 | 最長10年(120回) |

| 対象となる借り入れ | 消費者金融・銀行ローン・クレジットカードのキャッシング・ショッピングリボ |

「レイク de おまとめ」は、レイクが提供するおまとめローンです。こちらも上述のおまとめローン同様、複数社での借り入れをまとめて借り換えできます。

消費者金融やクレジットカードのキャッシングでは、最大金利が年18.0%程度のところも多い中、レイクであれば年17.5%なのが魅力です。また、「レイク de おまとめ」なら、銀行のローンやショッピングリボもまとめて借り換えられます。

注意点は、レイクの通常のカードローンと違い、Web手続きに対応していないことです。

申し込みは営業時間内(10:30~19:30 ※日曜は19時まで)に電話する必要があります。審査結果の連絡も電話で、契約手続きは自動契約機で行います。電話や自動契約機を利用する際、周囲に見られて利用がバレてしまうといったリスクには注意しましょう。

8.アコムの借換え専用ローンは複数社からの借入れもまとめられる

- 返済期間が最長12年3ヶ月と長め

- 20歳以上から利用可能

- 銀行のローンやクレジットカードのショッピングリボは借り換えできない

- 金利が高め

- 借りられる金額の上限が300万円まで

- 利用中の消費者金融やクレジットカードのキャッシングの金利が高い人

- 返済総額が増えても、少しずつゆっくり返済していきたい人

| 商品名 | アコム「借換え専用ローン」 |

|---|---|

| 申し込みから融資までの期間 | 原則翌営業日以降 |

| 利用限度額 | 1万円〜300万円 |

| 借入利率(年金利) | 7.7%~18.0% |

| 在籍確認の電話 | 原則なし(※) |

| 申し込み・借り入れ・返済のWeb完結 | 可 |

| 申込年齢 | 満年齢20歳以上 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0% |

| 返済期間および返済回数 | 最長12年3ヶ月(146回) |

| 対象となる借り入れ | 消費者金融・クレジットカードでのキャッシング |

アコムの借換え専用ローンは、「1社→1社」の借り換えにも「複数社→1社」のおまとめにも利用できます。

ただし、借りられる金額の上限は300万円と他社より少なめですので、借入額が多い人には足りないかもしれません。また、銀行のローンやショッピングリボの借り換えには利用できないので注意しましょう。

また、アコムの特徴として、返済期限が最長12年3ヶ月と比較的長めに設定できる点が挙げられます。

できるだけ早く返したほうが利息の負担が少なくて済みますが、「経済的に余裕がない」といった理由で少しずつゆっくり返済したい人は、返済期間を長くとる方法をおすすめします。

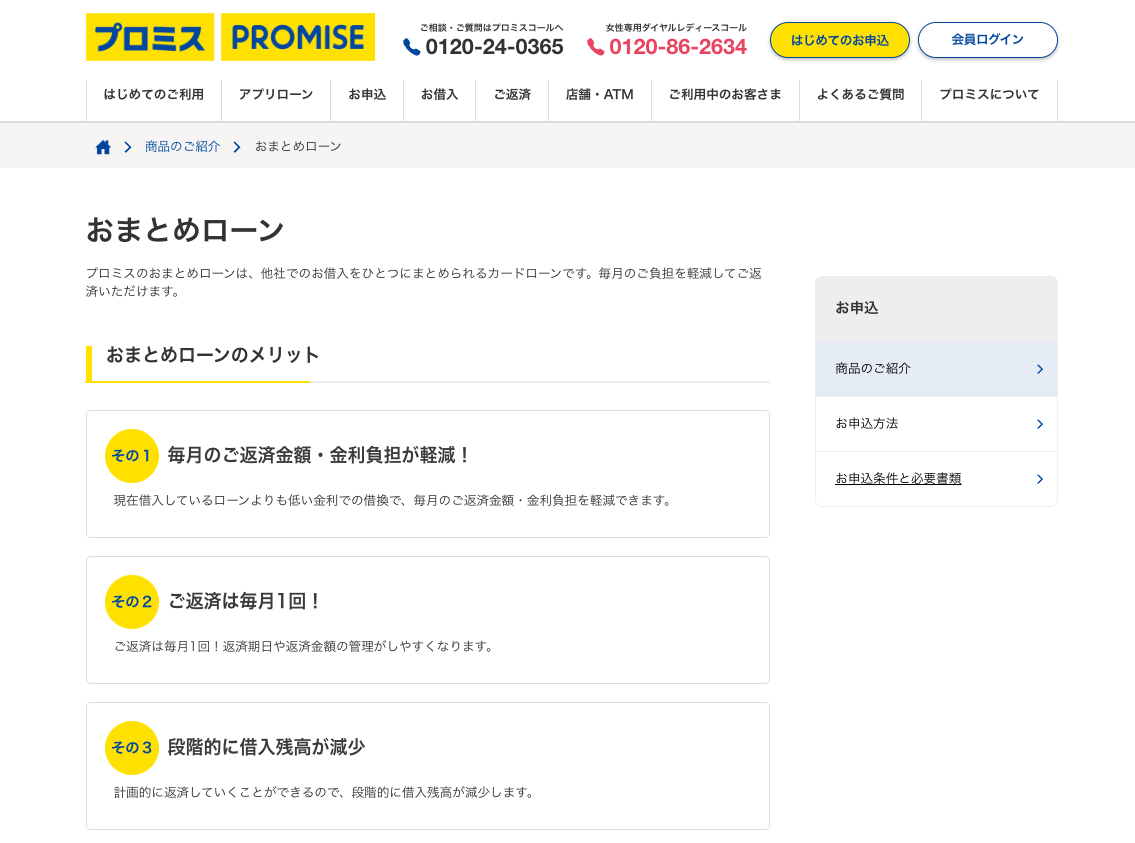

9.プロミスのおまとめローンは借り換えとしても利用できる

- 返済日を自分の都合に合わせて選択可能

- 在籍確認の電話が原則なし

- 契約に必要な書類を受け取る必要がある

- 借りられる金額の上限が300万円まで

- 銀行のローンやショッピングリボは借り換えできない

- 金利の高い消費者金融やクレジットカードのキャッシングを「複数×少額」で利用中の人

- 返済日を自分で選びたい人

| 商品名 | プロミス「おまとめローン」 |

|---|---|

| 申し込みから融資までの期間 | 原則翌営業日以降 |

| 利用限度額 | 300万円 |

| 借入利率(年金利) | 6.3%~17.8% |

| 在籍確認の電話 | 原則なし |

| 申し込み・借り入れ・返済のWeb完結 | 不可 |

| 申込年齢 | 年齢20歳以上、65歳以下 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0% |

| 返済期間および返済回数 | 最長10年(120回) |

| 対象となる借り入れ | 消費者金融・クレジットカードでのキャッシング(無担保ローン) |

プロミスの「おまとめローン」も、複数社での借り入れをまとめて借り換えられるサービスです。

ただし、最大300万円までしか借りられないので、それ以上の借り入れがある人には向いていません。また、銀行のローンやショッピングリボの借り換えには使えません。

返済期日が5日、15日、25日、末日の4つから選べる点も特徴です。給料日直後などお金に余裕が出やすい日に設定しておくことで、返済できない事態を防ぎやすくなるでしょう。

プロミスは原則として在籍確認の電話を行っていません。ただし、おまとめローンの契約は郵送・自動契約機のいずれかで書類を受け取る必要があります。

10.JAネットローン カードローンは地区内に在住・勤務なら銀行より低金利で借り換えできる

- 銀行よりも低い上限金利で借り換えできる可能性がある

- 銀行、クレジットカードのリボ払いも借り換えられる

- 審査時間は銀行と比べて比較的長め

- 借り換えを推奨してはいないので、審査に通りにくい可能性がある

- お住まい・勤務先がいずれも地区外の場合はWeb申し込みできない

- お住まい、または勤務先の地区にJAがある人

- 1〜2週間の時間の余裕がある人

- できるだけ低金利で借り換えしたい人

| 商品名 | JAネットローン カードローン (JA東京中央の場合※1) |

|---|---|

| 申し込みから融資までの期間 | 1週間程度 |

| 利用限度額 | 10万円〜500万円 |

| 借入利率(年金利) | 4.5%~12.0% |

| 在籍確認の電話 | 原則あり |

| 申し込み・借り入れ・返済のWeb完結 | 可※2 |

| 申込年齢 | 満20歳以上70歳未満 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 10.75% |

| 返済期間および返済回数 | 貸越残高に応じて月々の返済額が決まる |

| 対象となる借り入れ | 消費者金融・銀行ローン・クレジットカードのキャッシング・ショッピングリボ |

※2 申し込みに来店が必要な場合があります。

JAバンクのローン商品の一つである、JAネットローン カードローンは銀行より低い金利で借り入れできる可能性のあるローンです。

ただし、ろうきんのように借り換えに使うことを推奨していないので、審査は難しくなる可能性もあります。

また、JAバンクでは複数のローン商品がありますが、フリーローンや多目的ローンは借り換え目的の利用ができません。

間違えて別商品に申し込まないように注意しましょう。

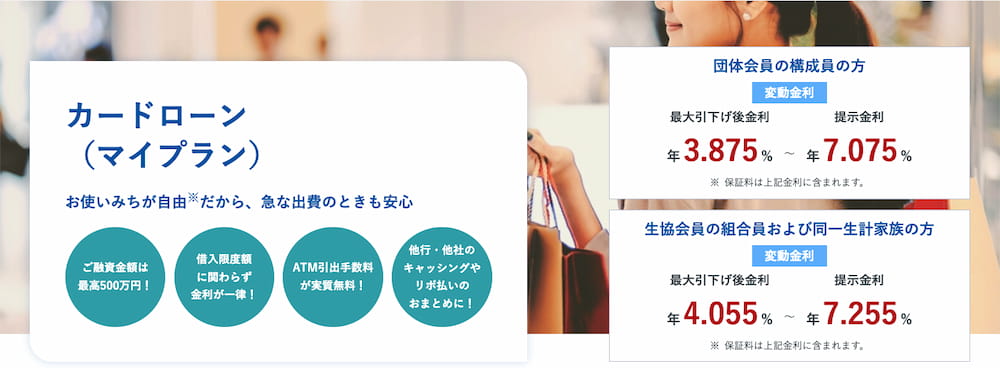

11.ろうきんは団体会員なら7.075%の上限金利で借り換えができる

- 団体会員なら低金利で借り換えできる

- 銀行、クレジットカードのリボ払いも借り換えられる

- 給与振込指定などの条件を満たすと、最大年3.2%まで金利が引き下げられる

- 審査時間は銀行と比べて比較的長め

- 保証料が年0.8%かかる

- 団体会員以外は借り換え目的での利用が不可

- ろうきんの団体会員の人

- 1〜2週間の時間の余裕がある人

- ろうきん口座を活用している人

| 商品名 | ろうきん(マイプラン) |

|---|---|

| 申し込みから融資までの期間 | 1週間程度 |

| 利用限度額 | 500万円 |

| 借入利率(年金利) | 3.875%~7.075% |

| 在籍確認の電話 | 原則あり |

| 申し込み・借り入れ・返済のWeb完結 | 可 |

| 申込年齢 | 満20歳以上、満65歳以下 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | – |

| 返済期間および返済回数 | 借入残高に応じて月々の返済額が決まる |

| 対象となる借り入れ | 消費者金融・銀行ローン・クレジットカードのキャッシング・ショッピングリボ |

労働金庫 ろうきんのカードローン(マイプラン)は、団体会員であれば他社カードローンの借り換えにも利用でき、なおかつ他社のローンと比べてトップクラスに低い上限金利で借り換えできます。

団体会員とは「中央ろうきんに出資し加入している労働組合などの組合員」や「公務員」などなので利用できる人は限られてくるものの、もし利用できれば他社よりも良い条件で借り換えできる可能性があります。

保証料が年0.8%かかることや、借入条件として同一勤務先に1年以上勤務していることなど、メリットばかりではありませんのでその点には注意しましょう。

12.住信SBIネット銀行ならSBI証券利用者などに金利優遇あり

- カード不要でスマホのみで借りられる

- SBI証券口座の保有登録等の条件を満たすと金利が優遇される

- 利用には住信SBIネット銀行の普通預金口座が必要(カードローンと同時申込み可)

- 即日融資には対応していない

- すでに住信SBIネット銀行やSBI証券の口座を持っている

- スマホやコンビニでの利用しやすさを重視する人

- 借入までのスピードよりも金利の低さを優先したい人

| 商品名 | 住信SBIネット銀行 カードローン |

|---|---|

| 申し込みから融資までの期間 | 数日程度 |

| 利用限度額 | 10万円~1,000万円 |

| 借入利率(年金利) | 1.89%~14.79% |

| 在籍確認の電話 | 原則あり |

| 申し込み・借り入れ・返済のWeb完結 | 可 |

| 申込年齢 | 満年齢20歳以上65歳以下 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0%以下 |

| 返済期間および返済回数 | 1年(自動更新) |

| 対象となる借り入れ | 消費者金融・銀行ローン・クレジットカードのキャッシング・ショッピングリボ |

住信SBIネット銀行は、インターネット専業の銀行です。そのため、店舗や自動契約機に出向くことなく、手元のパソコンやスマホですべての手続きを済ませることができます。

もともと銀行カードローンならではの低めの金利設定になっていますが、以下のとおり、所定の条件を満たすとより低い金利で利用できます。

・SBI 証券口座保有登録済または住信SBIネット銀行の住宅ローン残高あり

→年0.5% 引下げ

・ミライノ カード(JCB)を保有し、住信SBIネット銀行口座を引落口座に設定

→年0.1% 引下げ

・上記2つの条件の両方を満たしている

→年0.6% 引下げ

なお、住信SBIネット銀行ではより金利の低い「フリーローン」の取り扱いもあり、こちらも借り換えに利用できます。

13.セブン銀行はアプリ完結&セブン銀行ATMが手数料無料で利用可

- スマホアプリで手続きできる

- セブン銀行ATMから手数料無料で借入・返済ができる

- 利用にはセブン銀行の普通預金口座が必要(カードローンと同時申込み可)

- 即日融資には対応していない

- 近所にセブンイレブンやセブン銀行ATMがある

- スマホやコンビニでの利用しやすさを重視する人

| 商品名 | セブン銀行 ローンサービス(カードローン) |

|---|---|

| 申し込みから融資までの期間 | 最短翌日~3営業日程度 |

| 利用限度額 | 10万円~300万円 |

| 借入利率(年金利) | 12.0%~15.0% |

| 在籍確認の電話 | 原則なし |

| 申し込み・借り入れ・返済のWeb完結 | 可 |

| 申込年齢 | 契約時に満20歳以上70歳未満 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | — |

| 返済期間および返済回数 | 1年(自動更新) |

| 対象となる借り入れ | 消費者金融・銀行ローン・クレジットカードのキャッシング・ショッピングリボ |

セブン銀行は、コンビニのセブンイレブン等を運営するセブン&アイグループの会社です。

セブンイレブンの店内や駅などに設置されているセブン銀行ATMから借入・返済ができるので、自宅や職場の近くに対象のATMがある人はより便利に使えるでしょう。ただ、近くにATMがなくても、スマホアプリから借入や返済を済ませることも可能です。

24時間365日いつでも手続き可能なので、平日や日中は忙しいという人でも利用しやすいでしょう。

14.楽天銀行スーパーローンは楽天会員向けのメリットが多い

- 楽天会員ランクに応じて審査優遇あり&楽天ポイント進呈も

- 専業主婦でも申し込める

- 即時振込が可能なのは、楽天銀行の普通預金口座を登録した場合のみ

- 申込可能年齢の条件が厳しめ

- 楽天市場や楽天モバイルなど楽天グループのサービスをよく利用する人

- 金利の低さも借入までのスピードも両方追求したい人

| 商品名 | 楽天銀行スーパーローン |

|---|---|

| 申し込みから融資までの期間 | 最短当日~数日程度 |

| 利用限度額 | 800万円(10万円単位) ※専業主婦は最大50万円 |

| 借入利率(年金利) | 1.9%~14.5% |

| 在籍確認の電話 | 原則あり |

| 申し込み・借り入れ・返済のWeb完結 | 可 |

| 申込年齢 | 満年齢20歳以上62歳未満 ※パート、アルバイト、専業主婦は60歳以下 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年19.9% |

| 返済期間および返済回数 | 1年(自動更新) |

| 対象となる借り入れ | 消費者金融・銀行ローン・クレジットカードのキャッシング・ショッピングリボ |

楽天銀行スーパーローンは、楽天銀行の普通預金口座を持っていない人でも利用できます。ただ、楽天銀行の普通預金口座をはじめ、楽天グループのサービスをよく利用する人ほど審査に通過しやすく、お得に利用しやすくなる特徴があります。

また、時期によっては金利優遇や楽天ポイント進呈などのキャンペーンが行われていることもあります。

カードローンの中では金利が低め(最大金利年14.5%)なのに専業主婦が利用できるローンは珍しく、楽天市場など一般消費者を対象としたサービスを多数展開している楽天グループならではと言えます。

15.PayPay銀行カードローンは無利息期間などの特典あり!

- 無利息期間(初回借入日から30日間は利息0円)の特典あり

- 契約で現金最大1,500円プレゼント

- 利用にはPayPay銀行の普通預金口座が必要(カードローンと同時申込み可)

- 最大金利が消費者金融と同じくらい高め

- スマホで手軽に手続きを済ませたい人

- 現金プレゼントなどの特典に魅力を感じる人

| 商品名 | PayPay銀行カードローン |

|---|---|

| 申し込みから融資までの期間 | 最短当日 |

| 利用限度額 | 1,000万円 |

| 借入利率(年金利) | 1.59%~18.0% |

| 在籍確認の電話 | 原則あり |

| 申し込み・借り入れ・返済のWeb完結 | 可 |

| 申込年齢 | 20歳以上70歳未満 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0% |

| 返済期間および返済回数 | 3年(自動更新) |

| 対象となる借り入れ | 消費者金融・銀行ローン・クレジットカードのキャッシング・ショッピングリボ |

PayPay銀行カードローンは申し込みから借入、返済まですべてWeb(アプリでも可)で完結できます。また、借りずに契約するだけで最大1,500円、借りると最大1万円がもらえる特典を常設しています。

銀行のカードローンとしては珍しく、無利息期間がある点も特徴です。すぐに完済できるなら、利息の負担なしで借りることも可能です。

なお、PayPay銀行では過去に借り換え専用の「おまとめローン」という商品を取り扱っていましたが、現在は新規受付を終了しています。上記の一般のカードローンも借り換えに利用できるため、こちらを検討しましょう。

16.イオン銀行カードローンは最大金利が年13.8%と低め

- 銀行カードローンの中でも金利が低め

- イオン銀行の普通預金口座を持っていなくても利用できる

- 自宅に必ずカードが届く

- イオン銀行の普通預金口座がない場合は借入開始まで5日程度かかる

- 借入までのスピードよりも金利の低さを重視する人

- イオン銀行ATMか、ローソンATM・イーネットATMが近くにある人

| 商品名 | イオン銀行カードローン |

|---|---|

| 申し込みから融資までの期間 | 審査完了から最短5日 (審査にかかる時間は非公表) |

| 利用限度額 | 10万円~800万円(10万円単位) ※本人に収入がなく、配偶者に収入がある場合は 50 万円まで申込可能 |

| 借入利率(年金利) | 3.8%~13.8% |

| 在籍確認の電話 | 原則あり |

| 申し込み・借り入れ・返済のWeb完結 | 可 |

| 申込年齢 | 契約時に満20歳以上65歳未満 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年14.5% |

| 返済期間および返済回数 | 1年(自動更新) |

| 対象となる借り入れ | 消費者金融・銀行ローン・クレジットカードのキャッシング・ショッピングリボ |

イオン銀行カードローンは、自宅への郵送物を避けたい人や即日融資を希望する人には向いていないでしょう。ただ、金利の低さは魅力的で「より低金利のローンに借り換えたい」という人にはぴったり合う可能性があります。

イオン銀行の普通預金口座がなくても利用できますが、口座があれば審査完了後すぐに振込融資(1回のみ)が受けられます。また、ATMではなくインターネットでの借入も可能になるため、より便利に使えるでしょう。

なお、イオン銀行カードローンは専業主婦(専業主夫)でも申し込める点も特徴です。

17.ORIX MONEY(オリックスマネー)おまとめローンは借り換え専用のローン

- 各手続きをスマホで完結でき、カードの郵送なし

- 追加借入ができないため返済に集中できる

- カードローンと違い、借りられるのは借り換え資金用の初回1回のみ

- 借り換え後、返済したことが確認できる書類をアップロードする必要がある

- 「いつでも借りられる状況だとつい気軽に頼ってしまう」「もう今後は借入を増やさず返済を頑張っていきたい」という人

| 商品名 | ORIX MONEY おまとめローン |

|---|---|

| 申し込みから融資までの期間 | 最短翌営業日 |

| 利用限度額 | 50万円~800万円 |

| 借入利率(年金利) | 3.0%~17.8% |

| 在籍確認の電話 | 原則あり |

| 申し込み・借り入れ・返済のWeb完結 | 可 |

| 申込年齢 | 満年齢20歳以上64歳まで |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年19.9% |

| 返済期間および返済回数 | 1年~8年 / 12回~96回 |

| 対象となる借り入れ | 消費者金融・銀行ローン・クレジットカードのキャッシング・ショッピングリボ |

ORIX MONEY(オリックスマネー)おまとめローンは、複数社で借入がある人が返済を一本化するためのローンです。

通常の「ORIX MONEY PERSONALローン(オリックスマネーパーソナルローン)」は限度額の範囲ならいつでも何度でも自由にお金を借りられます。しかし、おまとめローンの場合は最初に一度借り換えに利用したらあとは追加借入はできず、返済のみになります。

いつでも借りられる便利さはありませんが、それが逆に「安易な借入を防いで返済に集中しやすい」というメリットにつながります。

なお「ORIX MONEY PERSONALローン」に申し込むと、自動的に「ORIX MONEY PERSONALローン」と「ORIX MONEYおまとめローン」を同時に申し込んだことになります。審査結果によっては、PERSONALローン希望でもおまとめローンでの契約を提案されることがあります。

18.三井住友銀行カードローンは利便性・金利・スピードのバランスが良い

- 無利息期間(初回借入日から30日間は利息0円)の特典あり

- 契約で現金最大1,500円プレゼント

- 職場に在籍確認の電話がかかってくる(銀行名を名乗る)

- 「早めに借りたいけど金利はなるべく抑えたい」という人

- 消費者金融やネット銀行の利用に抵抗感がある人

| 商品名 | 三井住友銀行カードローン |

|---|---|

| 申し込みから融資までの期間 | 最短当日 |

| 利用限度額 | 10万円~800万円 |

| 借入利率(年金利) | 年1.5%~14.5% |

| 在籍確認の電話 | 原則あり |

| 申し込み・借り入れ・返済のWeb完結 | 可 |

| 申込年齢 | 満20歳以上69歳以下 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年19.94% |

| 返済期間および返済回数 | 1年(自動更新) |

| 対象となる借り入れ | 消費者金融・銀行ローン・クレジットカードのキャッシング・ショッピングリボ |

三井住友銀行カードローンは、比較的金利が低めながら、審査は最短当日回答というスピードも持ち合わせています。全国各地に支店があるメガバンクの商品でもあるので、お金を借りることにハードルを感じている人でも利用しやすいでしょう。

利用方法を以下の3パターンから選択できるのも特徴です。

・ローン専用カード

・カードなし

・キャッシュカードとローンカードを兼用

ちなみに、三井住友銀行の住宅ローン、マイカーローン、教育ローン、フリーローン[リフォーム]のいずれかを借入中の人なら、より低金利(年1.5%~年8.0%)の「SMBCライフローンプラス+」というカードローンに申し込めます。条件に該当する場合はこちらを検討してみましょう。

19.三菱UFJ銀行「バンクイック」は返済日や返済額を柔軟に決められる

- 三菱UFJ銀行ATMや提携のコンビニATMでの借入・返済は手数料無料

- 返済額が月1,000円からで、返済日も選択可能

- 職場への電話(在籍確認)が原則あり

- カードなしで利用したい場合は三菱UFJ銀行の普通預金口座が必要

- 三菱UFJ銀行の口座を持っている、もしくは新しく口座を開設してもいい人

- 消費者金融やネット銀行の利用に抵抗感がある人

| 商品名 | 三菱UFJ銀行カードローン「バンクイック」 |

|---|---|

| 申し込みから融資までの期間 | 最短当日 |

| 利用限度額 | 10万円~800万円 |

| 借入利率(年金利) | 1.4%~14.6% |

| 在籍確認の電話 | 原則あり |

| 申し込み・借り入れ・返済のWeb完結 | 可 |

| 申込年齢 | 満年齢20歳以上65歳未満 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 保証会社の保証料を含む年率 |

| 返済期間および返済回数 | 1年(自動更新) |

| 対象となる借り入れ | 消費者金融・銀行ローン・クレジットカードのキャッシング・ショッピングリボ |

三菱UFJ銀行のバンクイックは、銀行カードローンならではの低めの金利設定ですが、銀行カードローンの中では審査が早くスピーディーに借りやすい傾向があります。

三菱UFJ銀行の普通預金口座がなくても利用できますが、口座があれば以下のようなことが可能になり、より便利に使えます。

・カードなしでの利用

・自動引き落としでの返済

・振込手数料無料でのインターネット(三菱UFJダイレクト)からの返済

なお、バンクイックでは月1,000円からの少額返済も可能ですが、利息の負担を抑えたいならなるべく返済額を多めにして早く返しきるのがおすすめです。

20.りそな銀行は金利が低め!住宅ローン契約者なら金利優遇あり

- 銀行カードローンの中でも金利が低めで、条件を満たせば金利優遇あり

- 利用残高10万円以上ならVポイントやマイルなどと交換できるポイントが毎月貯まる

- 利用するにはりそな銀行の普通預金口座が必要

- 必ず勤務先に在籍確認の電話がかかってくる

- りそな銀行の普通預金口座を持っている人、りそな銀行の住宅ローンを借入中の人、りそな系列のATMが近くにある人

- 「時間がかかってもいいから、なるべく低い金利で借りたい」という人

| 商品名 | りそなプレミアムカードローン |

|---|---|

| 申し込みから融資までの期間 | 原則1週間以内 ※審査の状況(書類不備等)により、2週間以上かかる場合もあり |

| 利用限度額 | 10万円~800万円 |

| 借入利率(年金利) | 2.14%~13.65% |

| 在籍確認の電話 | あり |

| 申し込み・借り入れ・返済のWeb完結 | 可(※来店が必要な場合あり) |

| 申込年齢 | 満年齢20歳以上66歳未満 (申込時年齢が満60歳以上の人は原則として利用限度額が最大200万円まで) |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年14.0% |

| 返済期間および返済回数 | 1年(1年ごとに審査あり) |

| 対象となる借り入れ | 消費者金融・銀行ローン・クレジットカードのキャッシング・ショッピングリボ |

りそな銀行のカードローンは金利が低めで、ポイントが貯まるなどの特典もあります。また、所定の住宅ローンを利用中の人なら、金利が年0.5%引き下げられる優遇措置も用意されています。

ただ、審査完了まで1週間程度かかったり、ATMでの借入の際に手数料がかかる場合があったりするなどの注意点もあります。

メリット・デメリットがはっきりしているため、条件が合えばお得に利用できるカードローンと言えます。内容をよく確認したうえで検討するようにしましょう。

21.JCB CARD LOAN FAITHは金利の低さが最大のポイント!

- 銀行カードローンをしのぐ金利の低さ(年1.3%~12.5%)

- 最短即日で審査が完了する

- カードの郵送や収入証明書類の提出が必須

- 学生やパート・アルバイトの人は利用できない

- できるだけ低金利で借りられるカードローンを探している人

- バレにくさや申込みの手間よりも、金利の低さや借入スピードを優先する人

| 商品名 | JCB CARD LOAN FAITH |

|---|---|

| 申し込みから融資までの期間 | 最短即日 |

| 利用限度額 | 【キャッシングリボ払い】最大900万円 【キャッシング1回払い】5万円 |

| 借入利率(年金利) | 【キャッシングリボ払い】1.3%~12.5% 【キャッシング1回払い】5.0% |

| 在籍確認の電話 | 原則なし |

| 申し込み・借り入れ・返済のWeb完結 | 可 |

| 申込年齢 | 20歳以上69歳以下 |

| 担保・連帯保証人 | 不要 |

| 遅延損害金 | 年20.0% |

| 返済期間および返済回数 | 【キャッシングリボ払い】利用残高および返済方式に応じ、返済元金と利息を完済するまでの期間、回数 【キャッシング1回払い】23~56日 (ただし暦による)/1回 |

| 対象となる借り入れ | 消費者金融・銀行ローン・クレジットカードのキャッシング・ショッピングリボ |

JCB CARD LOAN FAITHは、クレジットカードで有名なJCBのカードローンです。本記事で紹介している他のカードローンやクレジットカードのキャッシングと比べても、最大金利が低めに設定されています。

また、JCB CARD LOAN FAITHは返済方式の選択肢が豊富です。

・キャッシングリボ払い(一般的なカードローンのように毎月コツコツ返済していく)

・キャッシング1回払い(クレジットカードのように利用翌月にまとめて一括で返済する)

キャッシングリボ払いの中にはさらに、残高スライド元金定額払い(標準コースもしくは短期コース)、毎月元金定額払い、ボーナス併用払いといった選択肢もあります。これだけたくさんの選択肢から自分に合った方式を選べるカードローンは希少と言えます。

借り換えで返済総額は減る?計算シミュレーション

カードローンを借り換えたら実際に返済総額は減るのでしょうか?

300万円・200万円・150万円を借り換えた場合の計算シミュレーションを見ていきましょう。

300万円の借り換えをした場合

まず、300万円を借りている人が金利年18.0%のローンから年15.0%のローンに借り換えた場合を見てみましょう。毎月の返済額は「10万円」と借り換え前後で同じにしています。

| 金利年18.0%のカードローン | |

|---|---|

| 借入残高 | 300万円 |

| 金利 | 年18.0% |

| 返済回数 | 41回 |

| 毎月返済額 | 10万円 |

| 返済総額 | 401万5,465円 |

| 金利年15.0%のカードローン | |

|---|---|

| 借入残高 | 300万円 |

| 金利 | 年15.0% |

| 返済回数 | 38回 |

| 毎月返済額 | 10万円 |

| 返済総額 | 378万3,534円 |

借り換え後、返済期間は3ヶ月短くなり、返済総額は約23万円も少なくて済むようになりました。借りている金額が大きいほど、借り換えによる減額幅も大きくなりやすいです。金利差がもっと大きければさらに減額幅も大きくなります。

おそらく23万円を節約するより借り換えのほうがずっとかんたんでしょう。借金の総額が大きい人ほど、積極的に借り換えを検討したいところです。

200万円の借り換えをした場合

次に、200万円を借り換えた場合です。金利や毎月返済額は上述の300万円の例と同じです。

| 金利年18.0%のカードローン | |

|---|---|

| 借入残高 | 200万円 |

| 金利 | 年18.0% |

| 返済回数 | 24回 |

| 毎月返済額 | 10万円 |

| 返済総額 | 239万5,642円 |

| 金利年15.0%のカードローン | |

|---|---|

| 借入残高 | 200万円 |

| 金利 | 年15.0% |

| 返済回数 | 24回 |

| 毎月返済額 | 10万円 |

| 返済総額 | 231万5,885円 |

この場合、借り換えたほうが約8万円お得という結果になりました。毎月の返済額も返済回数も同じなのに、それほどの差が出ます。300万円のときよりは減額幅が小さいものの、やってみる価値は充分あるでしょう。

なお、金利が下がったからといって油断して毎月返済額を下げてしまうと、返済期間が長くなって減額幅が少なくなります。「生活苦でどうしても少しずつしか返せない」などの事情がある場合以外は、できる限り多く返し続けるのが得策です。

150万円の借り換えをした場合

最後に、150万円を借り換えた場合のシミュレーションを見てみましょう。こちらも、金利・毎月返済額ともに上述の例と同じです。

| 金利年18.0%のカードローン | |

|---|---|

| 借入残高 | 150万円 |

| 金利 | 年18.0% |

| 返済回数 | 18回 |

| 毎月返済額 | 10万円 |

| 返済総額 | 171万2,063円 |

| 金利年15.0%のカードローン | |

|---|---|

| 借入残高 | 150万円 |

| 金利 | 年15.0% |

| 返済回数 | 17回 |

| 毎月返済額 | 10万円 |

| 返済総額 | 167万1,592円 |

この場合、借り換えで返済期間が1ヶ月短くなり、返済総額は4万円少なくなりました。

毎回同じ金額ずつ同じように返済していても、借り換えるだけでグッと返済総額が減って返済が楽になる可能性があります。自分が今借りているローンの金利を把握して、より低金利で借りられそうなローンがないか探してみましょう。

【総返済額・利息】シミュレーション機能

※シミュレーションでの計算結果は概算です。実際のご返済内容と多少異なる場合があります。

カードローンの借り換えとは?おまとめローンとの違いも解説

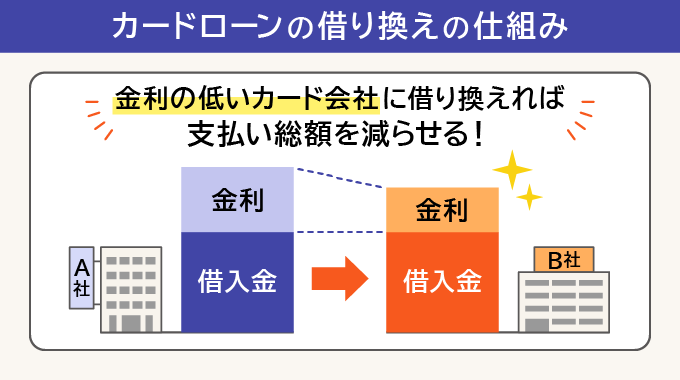

カードローンの借り換えとは、現在借り入れているカードローンを他社のものに借り換えることをいいます。

では、借り換えには具体的にどのような特徴があるのでしょうか。おまとめローンの違いも合わせて解説していきます。

借り換えとはすでに利用しているカードローンを別のローンに借り直すこと

借り換えとは、すでにローンを利用中の人が、新しくローンを組んで今までのローンを完済することです。借り換え後は新しく組んだローンを返済していくことになります。

もともと借りていた「金利が高いローン」から、新しく借りる「金利が低いローン」に乗り換えることで、返済の負担を軽減することができます。

金利が下がれば下がるほどメリットが大きくなりますので、できるだけ低い金利で借りられるローンや借り換え専用ローンを利用するようにしましょう。

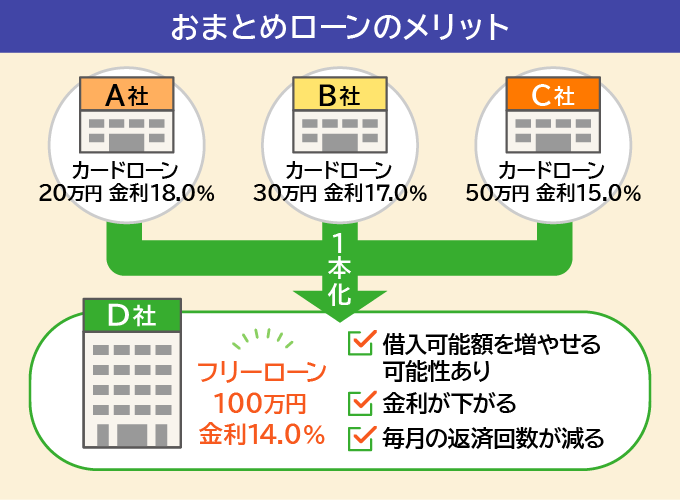

ちなみに、すでに複数社からの借り入れがある人が、すべて借り換えて1社だけに絞ることを「おまとめ」といいます。「おまとめ専用のローン」は、基本的におまとめにしか使えない専用ローンのことです。

借り換えローンの多くは総量規制対象外

消費者金融のカードローンは、貸金業法という法律で「借りられるのは年収の3分の1まで」と決められています。これは「総量規制」と呼ばれるルールで、銀行のカードローンでも同様の自主規制をしていることが多いです。

しかし、借り換え専用ローンやおまとめ専用ローンは、基本的にこの総量規制対象外で「例外貸付け」にあたるとされています。(参考:日本貸金業協会「総量規制が適用されない場合について」)

借金の総額が年収の3分の1を超えていて「もうこれ以上は借りられない」とあきらめていた人でも、借り換えやおまとめローンなら他社借入があっても借りられるかもしれません。金利が低いものに借り換えて、返済に専念することも検討してみましょう。

借り換え対象はカードローンによって異なる

同じ「借り換え専用ローン」や「おまとめローン」というカテゴリーであっても、借り換えできるローンの種類は金融機関ごとに違います。

銀行のカードローンやクレジットカードのショッピングリボまで含めて借り換え(おまとめ)可能な場合もあれば、消費者金融かクレジットカードのキャッシングだけ可能という場合もあります。

申し込む前に、自分の借り入れが借り換え可能な借り入れに含まれるのかどうか確認しておきましょう。

基本的に、銀行が提供する借り換え(おまとめ)専用ローンは、対象範囲が広いことが多いです。消費者金融でも、アイフルの「かりかえMAX」やレイクの「レイク de おまとめ」は、銀行のカードローンやショッピングリボの借り換えにも対応しています。

カードローンの借り換えのメリットとデメリット

カードローンの借り換えにはメリットもありますが、デメリットも存在します。それぞれについて詳しく見ていきましょう。

カードローンの借り換えのメリット

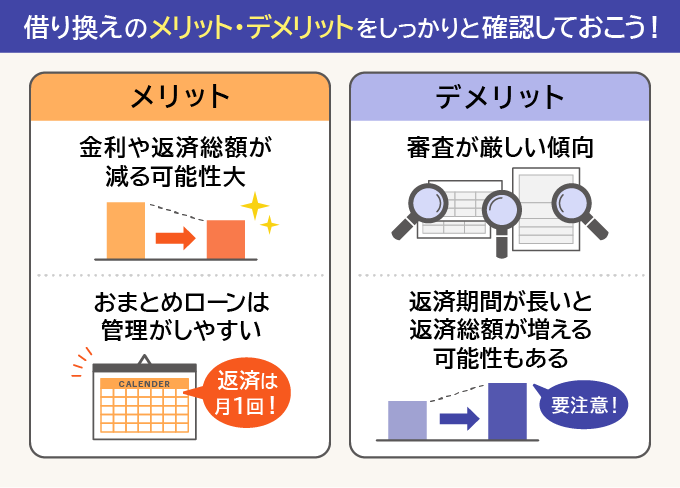

カードローンを借り換えることで、金利や返済総額が下がったり、管理がかんたんになったりして、返済しやすくなる可能性があります。1つずつ解説します。

メリット1.借り換え後は金利や返済総額が下がる可能性がある

借り換えをすると、今のローンより金利が下がる可能性があります。金利が低くなればなるほど支払うべき利息が増えにくく、返済がラクになるでしょう。そのため、できるだけ金利が低いローンを探して申し込んでみましょう。

また、ローンは基本的に、借りられる金額の上限(借入限度額)が大きいほど金利が低く設定される傾向があります。複数社で少しずつ借りるより、1社で大きくまとめてお金を借りるほうが低金利になりやすいでしょう。

金利だけでなく、月々の返済額も少なくできる場合もあります。たとえばアイフルでは以下のような例を挙げています。

上記の例では、借り換えることで毎月の返済額が1万6,000円も減っています。ずいぶん返済しやすくなったように感じるのではないでしょうか。

返済すべき金額が多くて困っているなら、借り換えやおまとめが役に立つかもしれません。

メリット2.複数社のカードローンをまとめる場合は管理がしやすくなる

借り換えやおまとめによって、返済の管理がしやすくなる可能性もあります。

特に複数社でお金を借りている場合、返済日や返済方法がバラバラだと、確認や手続きに手間がかかってしまいやすいです。最悪の場合「返済日をすっかり忘れていて滞納してしまった」という事態にもなりかねません。

おまとめローンで1社に絞れば、もちろん返済日は月1回だけ、返済方法も常に同じです。管理しやすく、滞納のリスクも下げられます。

借り換えの場合も、返済日や返済方法を自分の都合のよいものに変えられる可能性があります。金融機関によっては「返済日前にメールでお知らせ」などの無料サービスを行っているので、それらを活用すればさらに「うっかり忘れ」を防ぎやすくなるでしょう。

返済計画の見直しがしやすくなるという点でもおまとめはおすすめです。

カードローンの借り換えのデメリット

借り換えのデメリットはおもに次の2点です。審査が厳しめの傾向がある点と、必ずしも返済総額が減るとは限らない点、それぞれ詳しく見ていきましょう。

デメリット1.通常の借り入れより審査が厳しい傾向がある

借り換えやおまとめローンは、通常のカードローンよりも審査が厳しくなるといわれています。

すでに借金を抱えた状態で、さらにおまとめの場合は必要な金額が大きくなりがちなので、金融機関側は本当にお金を返してくれる人かどうか慎重に見極めようとします。

今の借入状況や過去の返済状況、収入や職業なども含めてさまざまな情報をチェックされます。審査に通過するには「信用力」が重要です。申し込むときは正直に誠実に、事実をきちんと申告するようにしましょう。

借り換えの審査のポイントについて、詳しくは後述します。

デメリット2.返済総額が増える可能性がある

「借り換えの結果、金利も毎月の返済額も下がった!でも、返済総額が増えてしまった……」ということもあるので要注意です。

せっかく返済の負担が減ったと思っても、返済期間を長くしてしまうと、借りているあいだにどんどん利息が増えてしまいます。

「ゆっくり少しずつ返済する」のは魅力的に見えますが、本来は「できるだけ早く多く返済する」ほうが利息が少なく完済が近くなります。

「実は負担が増していた」ということがないよう、借り換えやおまとめの前には必ず返済のシミュレーションをしておきましょう。いつまでにいくらずつ返して、最終的にいくら支払うことになるのか、各社の公式サイトなどでかんたんに試算できます。

カードローンの借り換えに向いている人・向いていない人

ここからは、カードローンの借り換えに向いている人、向いていない人について説明します。

場合によっては返済総額が高くなってしまう可能性もありますので、自分が借り換えに向いているかどうか確認しておきましょう。

借り換えに向いている人は高金利で返済を負担に感じる人

「返済額が多すぎて大変」「なかなか借金が減らずに困っている」など、現在の返済に負担や不満を感じているなら、まずは借り換えを検討してみましょう。

特に借り換えに向いているのは、今借りているローンの金利が高い人や、複数社のローンを利用している人です。借り換えやおまとめのメリットが大きく、返済が楽になる可能性が高いからです。

借り換え専用ローンやおまとめ専用ローンは、通常のカードローンと違って追加の借り入れができないのが一般的です。「つい気軽に借金に頼ってしまう」という人も、これらのローンなら返済に専念できるため、着実に借金を減らしやすくなります。

当サイトを運営している株式会社 モデル百貨の「NCワイドローン」は特別金利が一律 5.8%(固定金利)です。融資限度額は30万円〜300万円。

金利が高いローンを借り入れている場合は、NCワイドローンに借り換えることで返済負担を軽減できるかもしれません。ぜひ、お問い合わせください。

借り換えに向いていない人は現在の金利が低い人

逆に、借り換えに向いていないのは、今のローンをすでに低い金利で借りられている人です。今以上に低金利のローンを見つけられない、返済日や返済方法などを含めて今のローンに特に不満がないといった場合は、無理に借り換えにチャレンジしなくてもよいでしょう。

そのほか、審査に通りにくい人も借り換えに向いていないといえます。借り換えにも審査があり、しかも通常より厳しいともいわれています。

無職で収入がない人、極端に年収が低い人、滞納や自己破産など返済できなかった過去がある人などは審査上かなり不利になるので、手間と時間をかけて申し込んでも無駄になる可能性が高いです。

カードローンの借り換え審査は甘い?審査通過のための注意点

カードローンの借り換え審査は、通常のカードローンの借り入れと比較しても甘いどころか厳しくなる傾向にあります。

すでに借り入れがある状態なので、金融機関側は、より慎重にさまざまな情報をチェックしたうえでお金を貸せるかどうか判断しているためです。

借り換えローンの審査通過を目指すなら、以下のポイントに注意しましょう。

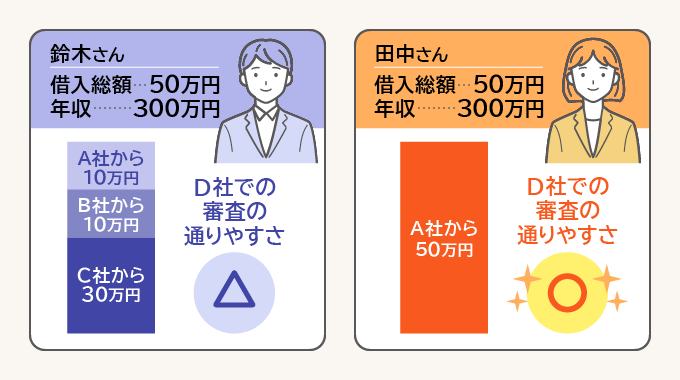

1.借入先を減らす

借入先が多いと、審査に通過しにくくなる傾向があります。

たとえば、鈴木さんと田中さんのパターンを例とした以下の図を見てみましょう。

鈴木さんはA社・B社・C社から合計で50万円を借り入れており、田中さんはA社のみから50万円を借り入れています。

新たにD社からの借入審査を受ける場合、いずれも合計の借入額は同じ50万円ですが、鈴木さんは田中さんよりも審査に通りにくい傾向にあるのです。

いろいろな会社からお金を借りていて、借入先(借入件数)が多いなら、少しでも減らせないか考えてみましょう。あまり多すぎると「借金癖がある人」や「無計画な人」に見えてしまって信用力が下がります。できれば3社以下に抑えたいところです。

また、できるだけ返済にお金を回して、借入残高を少なくしておくことも有効です。家計をうまくやりくりしてお金を捻出できるようになれば、借り換えやおまとめをしたあとの返済も進めやすくなるでしょう。

2.延滞や滞納をしない

過去に延滞や滞納があると、審査上不利になりやすいです。特に、何ヶ月も継続して滞納していた場合や自己破産をした場合などは要注意です。

ローンやクレジットカードの申し込み・借り入れ・返済などの状況は、信用情報機関というところに登録されています。金融機関は信用情報機関を通して自社に申し込んできた人の情報を照会できるので、たとえ他社での借り入れであっても正確に状況を把握できます。

長期滞納や債務整理などの履歴も、本人が申告しなくても当然すぐにわかります。こうした履歴があると審査に通過するのが非常に難しくなります。

いったん履歴が残ると5年~7年は消えません。ふだんから延滞せず、期日どおり返済しておくことが大切です。(参考:株式会社シー・アイ・シー(信用情報機関の1つ) 「CICが保有する信用情報」)

3.複数の借り換えローンに同時申込をしない

「絶対に借り換えたい!」「審査に通過したい!」と意気込むあまり、同時に複数社のローンに申し込む人もいますが、これは逆効果です。

金融機関側からすると、この状態はお金がなくてかなり焦っているように見えてしまいます。そのため「今この人にお金を貸しても返してもらえないかも」という判断につながり、結果として審査に落ちやすくなってしまうのです。

借り換えに成功したいなら、遠回りに見えても1社ずつ申し込むようにしましょう。次に申し込むのは早くても、先に申し込んだ会社から「審査落ち」の連絡が来たあとにします。

4.借り換えローンを申し込むなら転職前に行う

「今の勤務先での勤続年数」も、審査項目の1つです。勤続年数が長ければ長いほど、今後も安定して収入を得られる可能性が高いとみなされるため有利になります。

逆に転職直後に申し込むと、勤続年数が短すぎて不利になる可能性があります。非正規雇用から正規雇用になった、転職で年収が大幅にアップしたといった場合ならともかく、そうでないなら転職前に申し込み・契約・融資を済ませておくのが得策でしょう。

ちなみに、ローン利用中に転職や退職をした場合は金融機関に申告する必要があります。金融機関によっては、申告後にもう一度在籍確認を行うことも。いっそのこと、転職した後しばらくたってから申し込むのも1つの方法です。

この記事のまとめ

カードローンの借り換えをすることで、金利や毎月の返済額が下がって返済がラクになる可能性があります。できるだけ低金利のローンを選んで借り換えましょう。

ただしデメリットとして、審査が厳しめである点や返済総額が増える場合がある点が挙げられます。事前にシミュレーションするなど、この記事で紹介したような対策を取っておくとよいでしょう。

借り換えが利用できない場合でも、公的な融資制度なら利用できるかもしれません。それでも解決しなければ、債務整理で借金の減額を目指す方法もあります。

返済が大変なときはまず借り換えを検討し、どうしても困ってしまったら、公的機関の無料相談窓口を利用してみてはいかがでしょうか。