「早く借金を返済したい」「大変だけど、自力でなんとか返したい」と思いながらも、具体的な方法がわからず、モヤモヤとした不安を感じている人は少なくありません。

この記事では、借金を返済する際に知っておきたいコツについて詳しく解説します。また、返済までの道のりや、実際に完済に成功した人が行っていた方法も具体的に紹介します。

借金返済に関して「どうすればいいの?」と悩んでいる人はぜひ参考にしてください。

借金返済のコツ

- 借金の総額や金利を正確に把握して、自分に合った返済計画を立てる

- 少しでも早く多く返せるよう、支出を減らす、収入を増やすことを検討する

- 繰上げ返済を積極的に行う

- 複数の借金がある場合や返済が難しい場合は状況に応じた対策を知る

- リボ払いはNG、借金を重ねることになるのでクレジットカードは一括払いを徹底する

ばばえりFP事務所代表

馬場 愛梨

関西学院大学商学部卒業後、銀行にてカードローンやクレジットカード、投資信託などの金融商品を扱う窓口営業部門に所属。 その後、保険業界や不動産業界での勤務を経て、独立。お金に関する解説記事の執筆・監修を多数手掛けている。

【保有資格】

AFP、2級ファイナンシャル・プランニング技能士、証券外務員1種、秘書検定1級、貸金業務取扱主任者資格試験合格

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

借金返済のコツ6選

借金を早く確実に返し終えたいなら、次の6つのコツを実践してみましょう。

以下、1つずつ具体的に解説します。

1.まずは現状把握が最優先

借金を抱えているときにまずすべきなのは、今全部でいくら借りているのか、金利や毎月の返済額はどれくらいか、返済日はいつなのかなど、自分の借金の現状を正確に把握することです。

それがわからないと、完済に向けた資金計画を立てにくくなるうえ、返済の期日に遅れるなどのミスをする可能性が上がってしまいます。特に、複数の借金がある場合は管理が難しくなるので、より注意が必要です。

情報を整理するため、下記の内容を一度紙に書き出すなどしておくのがおすすめです。

把握しておきたいポイント

- 借金の総額

- 借入先の名称とそれぞれでの借入額

- 現在適用されている金利

- 利息の総額

- 毎月の返済額

- 返済日(毎月何日に返済する必要があるのか)

- 完済日(いつまで返し続けるのか)

今のままの返済額だと完済までにどのくらいの期間が必要で、返済総額や利息はいくらくらいになるのかを計算しましょう。その場合、「返済シミュレーション機能」を利用すると便利です。

返済シミュレーション機能

(毎月の返済額・利息合計額・総返済額の目安がわかります)

※シミュレーションでの計算結果は概算です。実際のご返済内容と多少異なる場合があります。

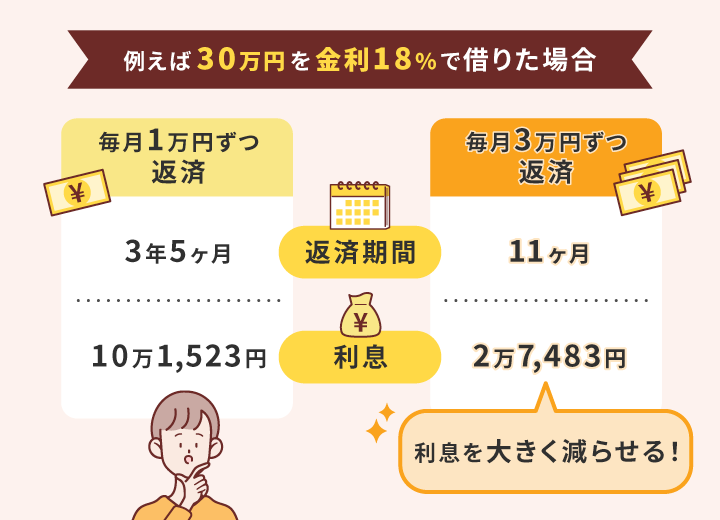

2.毎月の返済額を可能な範囲で増やす

上記は30万円を借りて、毎月1万円ずつ返済した場合と3万円ずつ返済した場合の例です。返済期間や利息が大きく変わってくることが分かるかと思います。

お金を借りたら、借りた金額をそのまま返すだけではなく、「利息」を上乗せして支払う必要があります。利息は時間の経過とともにどんどん増えていきます。つまり、返済に時間がかかればかかるほど、利息が増えて返済が大変になるということです。

そのため、毎月の返済額をできる限り多くして、なるべく早く返しきってしまうのがおすすめです。「早く返すこと」は借金返済の最大のコツといっても過言ではありません。

消費者金融や銀行のカードローンの場合、毎月の最低返済額が決まっています。しかし、いつでも好きなタイミングで追加で返済ができ、通常は手数料もかかりません。

最低返済額のみの返済だけだと「いつまで経っても返済が終わらない」という事態になりがちです。たとえ最低返済額が1,000円でも「毎月1万円ずつ返済する」など自分でルールを決めて、どんどん多く、どんどん早く、できるだけ積極的に返済を進めていきましょう。

毎月の返済額を多くするのが理想的ですが、それが難しい場合は、数ヶ月に1回など余裕が出たときにたまに多めに返済するといったやり方も可能です。

馬場 愛梨

ちなみに、もし返済が遅れてしまった場合、利息だけでなく「遅延損害金」も支払うことになるため余計に返済が大変になります。

「毎月決められた日に決められた金額を返済する」という当たり前のことをおろそかにしないよう注意しましょう。

毎月の返済額より少しでも多く入金することで、利息を増やさずにすみます。

「どれだけ早く完済できるか」というゲーム感覚で返済を続けていくと、節約生活が楽しくなるかもしれませんよ。

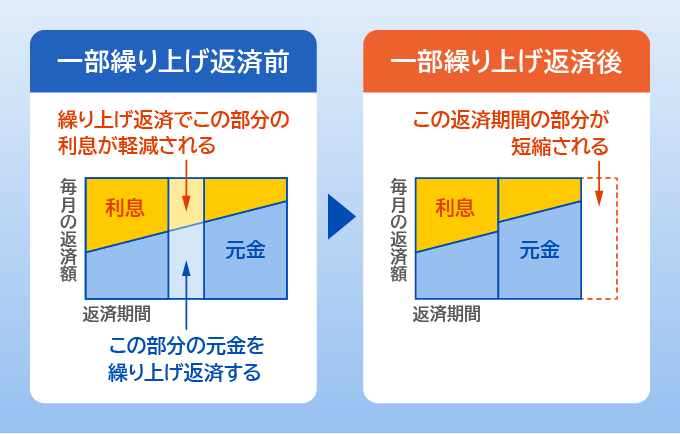

3.繰上げ返済を利用する

毎月の返済額を増やすほか、まとまった金額を一度に返済に充てるのも有効です。これは「繰上げ返済」などと呼ばれる方法で、住宅ローンやマイカーローンなどでも利用できます。

上述のとおり、早く返すほど利息や返済総額が増えにくく、返済の負担を抑えやすくなります。ボーナスのような臨時収入が入ったときなどは、一時的に多く返済することを検討してみましょう。

馬場 愛梨

ただし、金融機関や利用しているローンの種類によっては、繰上げ返済に手数料がかかるケースがあります。頻繁に繰上げ返済を行うことで手数料負担が大きくなってしまう可能性もあるので、あらかじめ手数料の有無や金額を確認しておくとよいでしょう。

4.支出を減らし、節約を目指す

少しでも多く返済に回せるよう、家計を見直して無駄な支出を減らすことも考えてみましょう。

節約に成功すれば、浮いたお金を返済に回すことができます。また、借金の原因になったお金の使い方を正して、新たな借金を増やすことを防ぐ効果も期待できます。

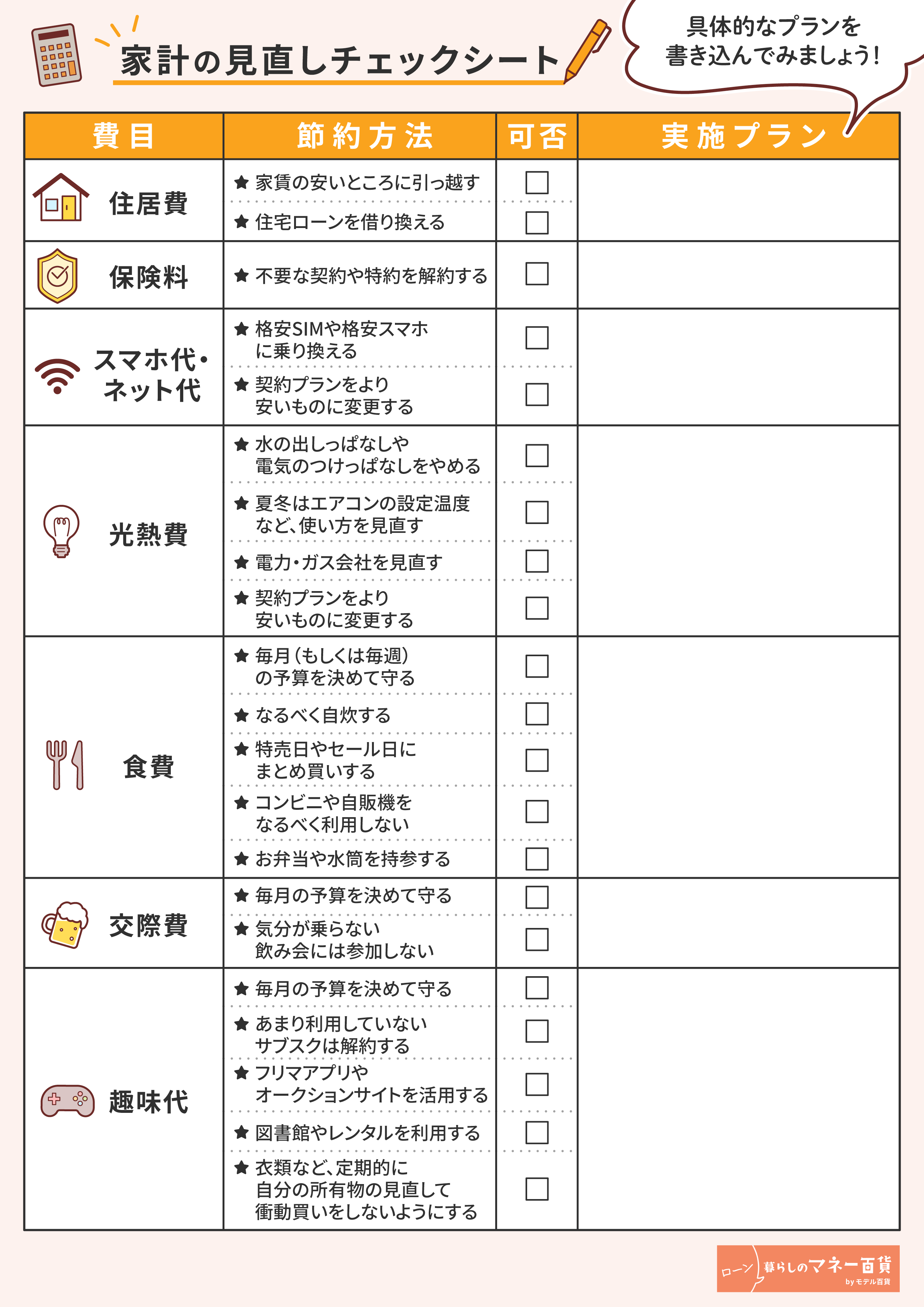

「節約は苦手」「何をすればいいのかわからない」という人は、ぜひ以下のチェックシートを活用して、できそうなところからチャレンジしてみてください。

「暮らしのマネー百貨」オリジナルの家計の見直しシートです。

ぜひ、プリントアウトしてお使いください。

今よりもっと節約したいと思ったら、まず固定費の見直しから始めるのがおすすめです。固定費とは、家賃や保険料のように毎月一定額の支払いが発生する費目のことです。一度見直すだけで大きな節約効果を得やすく、しかもその効果は長く続きます。

固定費の見直しは、一時的に手間や労力がかかるものが多いです。しかし食費や趣味代などと違い、お金を使うたびに意識したり生活水準を落としたりしなくても節約できる可能性が高く、我慢するストレスを感じにくいという特長があります。

馬場 愛梨

節約する方法はチェックシートに記載した内容以外にもたくさんあります。「借金を返し終わるまでの我慢」と思って徹底的に支出を削減するのも手ですが、やりすぎて心身に不調をきたすことがないよう気を付けたいところです。

長期的に継続しやすいよう、なるべくストレスを溜めずに実践できる、自分に合った方法を探してみましょう。

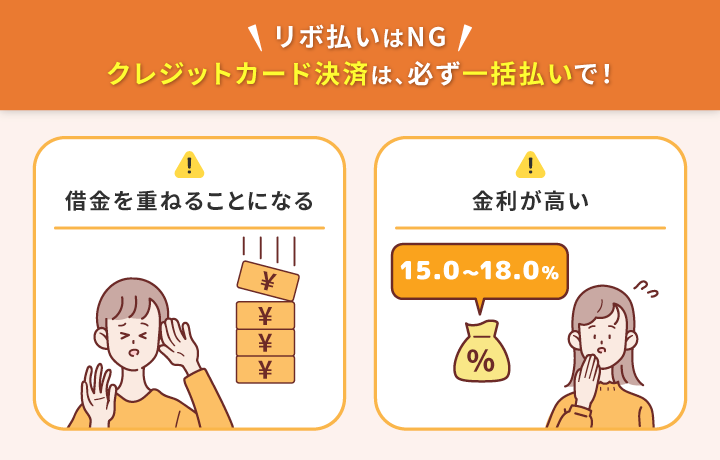

5.クレジットカードのリボ払いはNG!必ず一括で支払う

クレジットカードのリボ払いも借金の一種です。新たな借金が増えて利息がかさみます。リボ払いの金利は消費者金融と同じくらい高いので、気軽に利用するのはやめましょう。

「リボ払いでしか買えないものは自分の身の丈に合っていない」と考え、クレジットカード利用の際は必ず一括で支払うようにするのがおすすめです。

リボ払いのほか、分割払いや後払いなど手元にお金がなくても支払えるサービスはいくつかあります。いずれも手軽に利用できて便利ですが、あとで自分の首を絞めることにならないよう注意が必要です。

馬場 愛梨

クレジットカードなどキャッシュレス決済だとつい使いすぎてしまう人は、家計管理がうまくできるようになるまで現金払いに絞るのも1つの方法です。

6.収入源を増やす

なるべく早く多く返済するためには、「支出を減らす」だけでなく「収入を増やす」という方法もあります。節約には限界がありますが、収入には上限がなく、努力次第で今より月数万円、数十万円多く稼げる可能性もあります。

収入の増やし方の例

| 今の仕事をがんばる | ・スキルアップして昇格・昇給を目指す ・資格手当の対象になる資格を取得する |

|---|---|

| 転職する | ・今より給与が高い会社や職種を選ぶ |

| 副業をする | ・休日や空いた時間にアルバイトや単発の仕事をする ・不要なものをフリマアプリなどで売却する ・クラウドソーシングやスキルシェアサービスを活用する ・自分のスキルや趣味を活かした事業を立ち上げる |

| その他 | ・ポイ活する ・資産運用に取り組む |

収入を上げる方法は意外とたくさんあります。自分ができそうなものから少しずつ取り組んでみましょう。

ただし、副業をがんばりすぎて本業や体調に支障をきたしたり、「簡単に稼げる」とうたう副業詐欺や投資詐欺にだまされたりすることがないよう気を付けましょう。

「手っ取り早くたくさん稼ぎたいから」と、闇バイトなど犯罪行為に手を染めてしまう人もいますが、絶対にやってはいけません。脅迫されたり逮捕されたりするリスクがあるにもかかわらず報酬を受け取れないこともあり、超ハイリスク・ローリターンです。クレジットカードの現金化や銀行口座の売却もNGです。

その他、ギャンブルでお金を増やそうとするのもやめましょう。遠回りに見えても、地道にコツコツと働くのが一番です。

複数の借金がある場合の返済のコツ

複数の借金を抱えている場合、事態はより深刻と言えます。複数社から借りている場合ならではのポイントをご紹介します。

1.金利の高い借り入れを優先的に返済する

複数の借金がある場合、金利が高い方を優先して返済していきましょう。金利が高いということは、それだけ利息が増えやすく、返済が大変になりやすいということです。

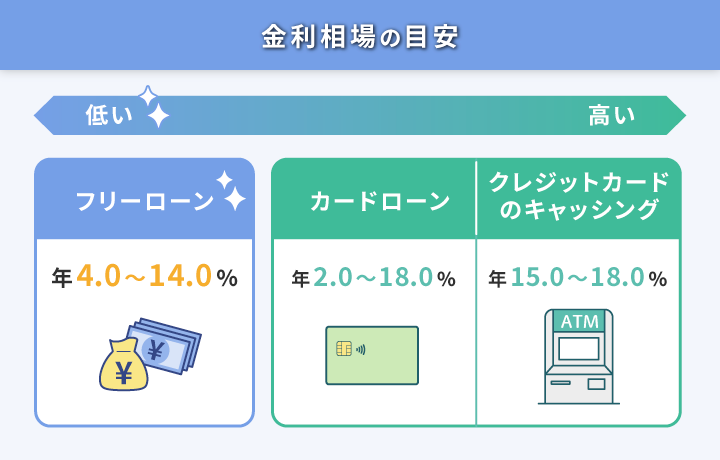

たとえば住宅ローンの金利は年0.5%~1.5%程度、マイカーローンは年1.0%~8.0%程度、カードローンは年2.0%~18.0%程度が相場です。

ローンの種類が同じでも、金利は金融機関や利用者ごとに異なります。自分は今どれくらいの金利で借りているのか、今抱えている借金で最も金利が高いのはどれなのか、確認して把握しておきましょう。

そのうえで、まとまったお金が手に入ったときや家計に余裕が出てきたときは、金利が高い方の借金の追加返済や繰上げ返済を行うとよいでしょう。

2.おまとめローンや借り換えを検討する

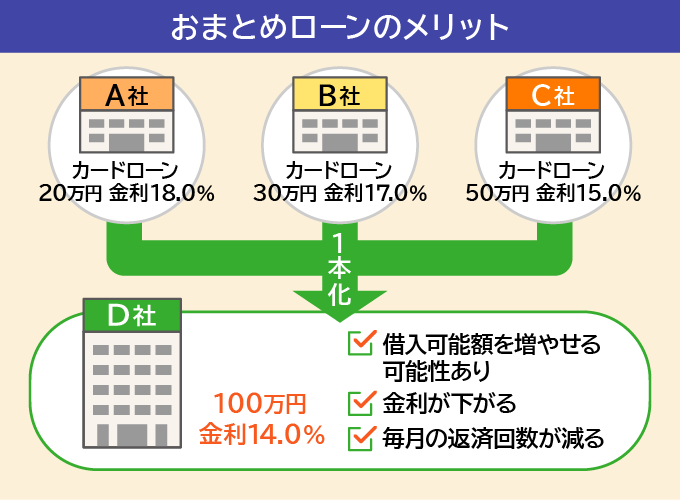

今抱えている借金の金利が高いと感じている場合は、より金利が低いローンを探してみましょう。おまとめローンを利用したり借り換えをしたりすると、今よりも金利を下げられる可能性があります。

おまとめローン

おまとめローンとは、複数の借入を1つにまとめて返済していくためのローンです。借入先が1つになると、返済日やそれぞれの返済額の管理がしやすくなるだけでなく、金利が下がることがあります。

ただし、返済専用のローンなので、カードローンのように好きなタイミングで追加で借り入れるといった使い方はできません。「ついカードローンで気軽に借金を重ねてしまう」という人は、この機会におまとめローンに切り替えて、新たな借金ができないようにしてしまうのもよいでしょう。

借り換え

借り換えとは、今までのローンを完済するために、新たにお金を借りることを指します。今までのローンを返した後は、新しいローンを返していきます。金利が低いローンに借り換えれば、返済の負担を減らせます。

カードローンの場合、今より金利が低いカードローンを選ぶ方法もありますが、思い切って「フリーローン」に借り換える方法もあります。フリーローンは、お金の使い道が自由なローンです。カードローンと違って追加の借入ができない分、金利が低めに設定されている傾向があります。

ただし、借り換えには手数料がかかる場合があります。あらかじめ確認するようにしましょう。

当メディア「暮らしのマネー百貨 ローン」を運営しているモデル百貨では「NCワイドローン」というフリーローンを提供しています。

金利は固定金利で年5.8%です。長崎や佐賀にお住まいの方はチェックしてみてください。

3.自力での返済が難しい場合は、早めに専門家や公的機関に相談する

多額の借金があり、「借金を返すために借金を繰り返す」など自転車操業状態になっている人や「借金が多すぎて返せない」と悩んでいる人もいるでしょう。手に負えない、返済が難しいと感じたら、早めに専門家や公的機関に相談するようにしましょう。

借金問題のおもな相談先

| 法テラス(日本司法支援センター) | 無料法律相談 など |

|---|---|

| 日本貸金業協会 | 家計管理・生活再建支援 など |

| 日本クレジットカウンセリング協会 | 任意整理や家計管理の改善 など |

| 全国銀行協会 | 住宅ローン・カードローンについてのカウンセリング など |

上記の相談先はいずれも無料で相談できる制度があり、対面ではなく電話やメールなどで相談できる場合もあります。気軽に利用してみましょう。

返済の負担を軽減するための法的手続き(債務整理)のほか、生活再建のためのカウンセリングや家計管理のアドバイスなどを提供しているところもありますよ。

馬場 愛梨

返済の期日に遅れてしまいそうなときは、借入先の金融機関に連絡することもお忘れなく! 正直に伝えて相談すれば、柔軟に対応してくれることもあります。

気まずいからといって、期日に遅れたうえ金融機関からの連絡を無視する人もいますが、事態が悪化するだけなのでやめましょう。

自分にあった返済方法を見つけよう

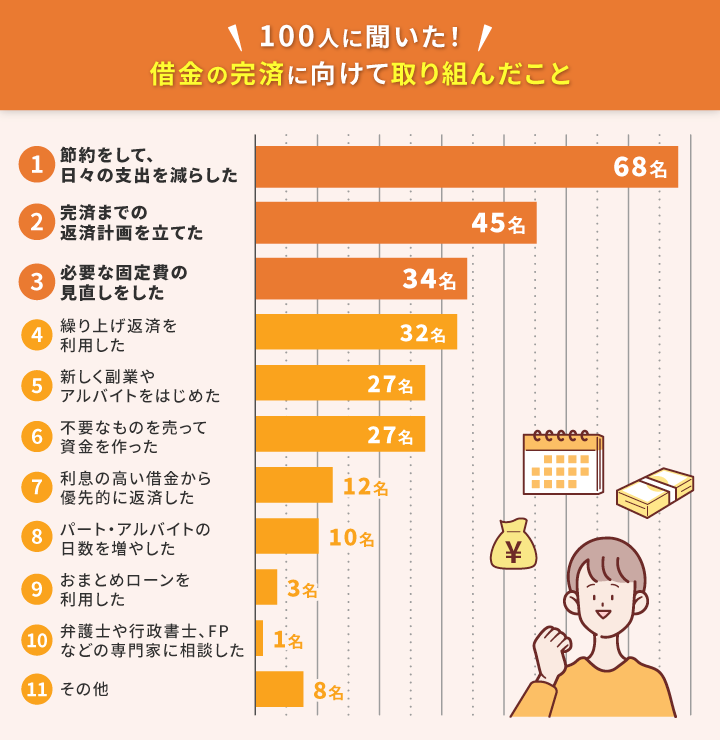

当サイトでは、借金の返済を終えた100名を対象にアンケートを実施しました。以下は「完済に向けて取り組んだこと」についての集計結果です。

一番多かったのが、節約をして日々の支出を減らしたこと(68名)。次に、完済までの返済計画を立てたこと(45名)でした。

アンケート調査概要

【対象者】直近2年以内に借金を自力で完済した人

【調査人数】100名

【調査期間】2024年12月26日〜2025年1月17日

【調査ツール】クラウドワークス

何をどうやって実行して成功に至ったのかの口コミをいくつか紹介していきます。実際の事例を参考に、自分に合った返済方法を探してみましょう。

成功事例1.節約をして日々の支出を減らした

会社員

電気、ガス、水道、スマホ、ネット費用などの固定費を一括して削減に努めました。家族が多ければ、かなり節約できるので見直しは必須だと思います。

年収:500万円程度 利用会社:SMBCモビット

借金:50〜100万円 完済までの期間:1年〜2年 毎月の返済額:約5万円

会社員

とにかく交際費を減らしました。飲み会は断り飲みに行かない。当時は独身で一人暮らしだったので友達に会いたい時はどちらかの家で会うようにしました。

おかげで節約意識も芽生え、無事返済でき、その後は借入はしていません。

年収:200万円程度 利用会社:アコム

借金:約30万円 完済までの期間:半年〜1年 毎月の返済額:約3万円 繰上げ返済を実施

会社員

携帯のプランを安いものに切り替え、テレビを処分して受信料をカットしました。日々の食事は全て自炊にして食費も浮かせました。

年収:300万円程度 利用会社:アイフル

借金:30〜50万円 完済までの期間:1年〜2年 毎月の返済額:約3万円

会社員

これまで楽しんでいたテレビの有料放送、その他ネットのサブスクを全て解約しました。

パチンコや外食に行かないようにしました。不要なゲーム、本、CDも売って返済のお金にしました。

年収:300万円程度 利用会社:アイフル

借金:30〜50万円 完済までの期間:半年〜1年 毎月の返済額:約5万円

会社員

給与からの先取り貯金で先に返済分を分けて、残りの給与で生活していました。家計簿をつけて自分の出費を見直し、無駄を省くことを心がけました。

年収:300万円程度 利用会社:楽天銀行

借金:約30万円 完済までの期間:1年〜2年 毎月の返済額:約3万円

節約して返済に回せる金額を増やすのはとても有効な作戦です。

家計簿を付けるのが難しいと感じる人は、レシートを撮影するだけで記録できる家計簿アプリを使う、「趣味代だけ」などよくお金を使う費目に絞ってメモする、クレジットカードの明細や通帳の入出金記録を確認するなどの方法を試してみましょう。

また、単に支出を把握するだけだと効果が薄いので、「今月の食費は○○円まで」のように自分でルールを決め、それを守るように行動して、達成できたか振り返る習慣を付けるのがおすすめです。

成功事例2.収支を見直し、返済目標を設定した

会社員

いつまでに返済をするのか具体的かつ無理のない計画を立てました。そして家族に迷惑をかけたくなかったので、自分のお小遣いを減らして返済にあてました。

年収:500万円程度 利用会社:労働金庫

借金:30〜50万円 完済までの期間:1年〜2年 毎月の返済額:2万5千円

会社員

最初に自分の収入を把握してから返済計画表を作り、だいたい月に返済できるお金を最初に把握してから何年で返済を完了するかという見通しを立てました。

年収:300万円程度

借金:200万円以上 完済までの期間:5年以上 毎月の返済額:約4万円

個人事業主

まず、最初に月々の支出をしっかり把握することが完済できた1番の理由だと思います。絶対にかかってしまう金額は生活しているとあるので、それ以外のところでしっかりと返済金額を決めることが大事です。

最低返済金額をしっかり把握して、無理をせずに節約したことで、精神的な負担も軽減できたのも良かったと思います。

年収:300万円程度 利用会社:アイフル

借金:30〜50万円 完済までの期間:1年〜2年 毎月の返済額:1〜3万円

自営業

借金を完済できた理由は、「計画的な返済プラン」と「支出の見直し」の徹底です。まず、収入と支出を全て記録し、無駄遣いを洗い出しました。特に娯楽費や外食費を大幅に削減し、自炊を徹底しました。

特に大切だったのは、「目標を常に意識してモチベーションを保つこと」です。借金が減るたびに達成感が得られ、さらに頑張ろうと思えました。

年収:300万円程度 利用会社:SMBCモビット

借金:30〜50万円 完済までの期間:1年〜2年 毎月の返済額:約2万円 繰上げ返済を実施

何か成し遂げたいことがあるとき、目標を立てたり計画を練ったりすることは大切です。なぜなら次のようなメリットがあるからです。

目標を立てるときは「ちょっとがんばったら手が届く」程度の難易度にするのがおすすめです。難しすぎると挫折しやすくなり、簡単すぎると達成感がなくなります。

また、全体としての目標だけでなく「今月は○万円返済する」のように1ヶ月や1週間など短期間で達成できる目標を設定しておくとよいでしょう。短期間だからこそ振り返りや反省・改善をしやすく、小さな成功を何度も積み重ねられるので自信もつきます。

成功事例3.毎月の返済額を増やし、繰り上げ返済を積極的に行った

会社員

返済シミュレーションを定期的に利用し、毎月の支払いを1,000円増やせば支払期間はどのくらい減るのかをチェックして、モチベーションを上げました。

ドリンク類はコーヒーやお茶をマイボトルで持参して買ったつもりで節約し、浮いた分をなるべく多く返済に回すようにしました。

年収:300万円程度 利用会社:プロミス

借金:30〜50万円 完済までの期間:1年〜2年 毎月の返済額:1万3千円 繰上げ返済を実施

パート・アルバイト

数千円でも臨時収入や浮いたお金があれば即座に振込をして返済しました。そうすることで自動的に無駄遣いを減らすことができました。

年収:200万円程度 利用会社:プロミス・アイフル

借金:50万円以上 完済までの期間:3年〜4年 毎月の返済額:約3万円 繰上げ返済を実施

会社員

繰上げ返済をした方が絶対にお得だと考えていたので、とりあえずローンでお金を借りて、資金が貯まったら一気に繰上げ返済で完済しました。

年収:300万円程度

借金:30万円以下 完済までの期間:1年〜2年 毎月の返済額:約1万円 繰上げ返済を実施

アンケートでは32%の人が繰り上げ返済を利用していました。

月の返済額を可能な範囲で増やしたり、ボーナスなどの臨時収入があったときは繰り上げ返済を行うと支払い期間をグッと短縮できますし、そのぶん利息や支払い総額を減らすことができます。

成功事例4.金利の高い借金から優先的に返済した

会社員

当時はクレジットカードのリボ払いが複数あったので、楽天のカードローンを組んで先に金利の高いリボ払いの方を返済しました。

年収:400万円程度 利用会社:楽天銀行

借金:50〜100万円 完済までの期間:1年〜2年 毎月の返済額:約5万円 繰上げ返済を実施

会社員

毎月返せど返せど利息がつくぶん、なかなか返済できている実感がありませんでした。なので、おまとめローンを利用して金利を抑えました。

年収:300万円程度 利用会社:SMBCモビット アコム

借金:約400万円 完済までの期間:5年以上 毎月の返済額:約5万円

会社員

元本と利息を計算して、どこから返した方が効率が良いかを考え、さらに借入件数が減ると月々の支払い総額が減るので早く完済出来るところを確認して返済計画を立てました。

年収:700万円程度 利用会社:プロミス アイフル レイク

借金:約200万円 完済までの期間:2年〜3年 毎月の返済額:6万8千円 繰上げ返済を実施

金利が高い借金ほど、利息が増えやすく返済が大変になりがちです。

複数の借金を抱えている場合は、金利の高い借金から優先的に返済していくとよいでしょう。この返済方法は「アヴァランチ方式」とも呼ばれています。

なお、この方法を実践するには、今自分が抱えている借金の数や金利をきちんと把握していることが前提になります。最新の情報をもとに現状を正確に把握して、計画的に返済していきましょう。

馬場 愛梨

「アヴァランチ方式」とは別に、残高の小さい借金から返済していく「スノーボール方式」というやり方もあります。

より短期間で完済しやすい借金を優先することで、借金の数を減らしやすくなるうえ「完済できた!」という成功体験を積むことができます。特に、少額の借金がある人や返済に対するモチベーションを上げたい人に向いているでしょう。

複数の借入がある場合はそれぞれの借入額も把握しておきましょう。「スノーボール方式」と前述の「アヴァランチ方式」は、いずれも借金に優先順位を付けて計画的に返済を進めていく点は同じです。

成功事例5.副業やアルバイトをはじめて収入を増やした

パート・アルバイト

週に10時間ほど、パートの時間を増やしてもらいました。増やした分はすべて返済に回しました。

年収:200万円程度 利用会社:アコム

借金:30〜50万円 完済までの期間:半年〜1年 毎月の返済額:約5万円

会社員

本業の給料アップは頭打ちなので、仕事後や休日に副業をしました。

年収:600万円程度

借金:約150万円 完済までの期間:4年〜5年 毎月の返済額:約3万円

会社員

なかなか元本が減らず長期戦になっていたため、本業以外で副業を始めて1年程度その収入をためて一気に返済しました。

年収:600万円程度

借金:約200万円 完済までの期間:2年〜3年 毎月の返済額:約3万円

会社員

支出を減らすのは限界があったので、週2日新聞配達のアルバイトをしました。日給5,000円程度でしたので、月4、5万程度になりました。心身を考慮して週末のみ働きました。

年収:300万円程度 利用会社:プロミス

借金:30〜50万円 完済までの期間:3年〜4年 毎月の返済額:約1万円 繰上げ返済を実施

アンケート結果でも、借金返済のために新しく副業やアルバイトを始めた人が27%と4人に1人以上もいました。

収入が増えたら、その分を返済に回すことができます。できるだけ早く多く返して利息の負担を軽減するためにも、節約だけではなく収入を上げることにも目を向けてみましょう。

「収入源を増やす」で紹介したとおり、方法はいくつもあります。副業の中にはあまりスキルが必要ないもの、短時間だけでもできるものなどもあるので、自分に合った選択肢はどれなのか考えてみましょう。

ただし、たくさん働きすぎて体調を崩すことがないよう注意が必要です。

返済計画を立てよう〜借金返済への道のり〜

借金を完済するためには、返済計画を立てることが重要というのは前述のとおりです。ここでは、完済までの道のりや計画の立て方をイメージできるよう、具体的なシミュレーションを交えて解説します。

50万円の借り入れ

たとえば、50万円を金利15%で借りている場合をシミュレーションすると以下のようになります。毎月の返済額を3パターンで計算してみました。

【借入金50万円、金利15%】

| 毎月の返済額 | 2万円 | 3万円 | 5万円 |

|---|---|---|---|

| 返済回数 | 31回 | 19回 | 11回 |

| 返済期間 | 2年7ヶ月 | 1年7ヶ月 | 11ヶ月 |

| 利息 | 10万3,247円 | 6万4,194円 | 3万7,510円 |

| 返済総額 | 60万3,247円 | 56万4,194円 | 53万7,510円 |

※ローン会社によって、計算式が異なります。目安としてご確認ください。

毎月の返済額が少ない方が、返済がラクに感じるかもしれません。しかし実際には、少しずつしか返せていないため返済期間が長くなり、利息がどんどん増えていってしまいます。

上記の例で月2万円と月5万円の試算を比べると、最終的な返済総額は7万円以上の差になっていることがわかります。借入額が大きかったり金利が高かったりすると、より大きな差がつきます。そのため「なるべく早く多く返すこと」が肝心です。

計画を立てる際は、まず毎月いくらずつなら無理なく返済できそうか考えてみましょう。多ければ多いほどいいですが、借金返済に注力しすぎて生活に支障をきたしたり、うまくいかずに生活費が足りなくなってまた借金することになってしまっては意味がありません。

100万円の借り入れ

続いて、借入額が100万円だった場合の例も見てみましょう。

【借入金100万円、金利15%】

| 毎月の返済額 | 2万円 | 3万円 | 5万円 |

|---|---|---|---|

| 返済回数 | 79回 | 44回 | 24回 |

| 返済期間 | 6年7ヶ月 | 3年8ヶ月 | 2年 |

| 利息 | 57万9,050円 | 30万1,672円 | 15万7,934円 |

| 返済総額 | 157万9,050円 | 130万1,672円 | 115万7,934円 |

※ローン会社によって、計算式が異なります。目安としてご確認ください。

月2万円と月5万円では、返済期間が4年7ヶ月も違い、返済総額も42万円ほど違っています。毎月の返済額と金利は前述の例と同じですが、借入額が大きいため差が顕著になっています。

毎月の返済額をなるべく多くするのに加え、できればボーナス・節約して浮いたお金・収入が上がって余裕が出た分などを追加返済や繰上げ返済に回して、早く返しきるようにするのがおすすめです。

シミュレーションを参考に、自分が抱えている借金はこのままのペースだといつ完済できそうか確認してみましょう。それをもとに「毎月○○万円ずつ返す」「6ヶ月で完済する」など明確な目標を立てるとよいでしょう。

300万円の借り入れ

続いて、300万円を借りた場合の例も紹介します。借入額がとても大きいため、前述の例に比べて毎月の返済額が大きくなっています。

【借入金300万円、金利15%】

| 毎月の返済額 | 5万円 | 8万円 | 10万円 |

|---|---|---|---|

| 返済回数 | 112回 | 51回 | 38回 |

| 返済期間 | 9年4ヵ月 | 4年3ヶ月 | 3年2ヶ月 |

| 利息 | 257万9,712円 | 107万3,398円 | 78万3,534円 |

| 返済総額 | 557万9,712円 | 407万3,398円 | 378万3,534円 |

※ローン会社によって、計算式が異なります。目安としてご確認ください。

300万円借りている場合、月5万円ずつ返済しても完済まで9年以上かかります。月10万円ずつ返す場合に比べて約180万円も返済総額が多くなる計算です。

借入額が大きい分、利息が増えやすくなっています。このような場合、どうすればより多くの金額を返済に充てることができるのか考えて確実に実行しないと、完済が難しくなるでしょう。

この記事で紹介している「節約チェックシート」や「収入の増やし方の例」も参考に、いつまでに何をやるべきか決めましょう。

【借金の状況別】上手な返済のポイント

借金の状況別に返済のコツやポイントをお伝えします。

Q.クレジットカードのリボ払い残高があります。返済のコツは?

リボ払いは金利が高めの借金です。優先的に返済し、できるだけ早く返しきりたいところです。

支出を見直すなどしてお金を作り、一括返済するのが理想的です。「新たなリボ払いは利用しない」と決めて、家計のやりくりを徹底しましょう。利用明細を毎月確認する習慣を付ける、アプリなどを活用して今いくらカード払いにしているのか常に把握できるようにするといった対策も有効です。

ただ、残高が多くてなかなか返済できない場合もあるでしょう。そんなときは、リボ払いよりも金利の低いカードローンやフリーローンへの借り換えも検討してみましょう。借り換えについては「おまとめローンや借り換えを検討する」で解説しています。

Q.無職なので借金を返済できません。

無職で収入がないために借金の返済が困難になっている場合、国や自治体が用意している公的な支援制度が活用できるかもしれません。

たとえば国から低金利または無金利でお金を借りられる「生活福祉資金」や、今抱えている借金の減額などができる「債務整理」といった制度があります。

地域の社会福祉協議会や法テラス(日本司法支援センター)に相談して、利用できる制度の内容や申請方法などを教えてもらうのがおすすめです。

Q.多額の借金があり、国の「借金救済制度」を検討しています。

国の借金救済制度とは「債務整理」のことです。借金の負担を軽減して生活を立て直すための制度で、自力で完済するのが難しくなってしまった人などが対象です。法的な手続きを行うことで、借金の減額や支払いを待ってもらうこと(猶予)などができる仕組みになっています。

債務整理は借金返済の負担を減らせる一方で、デメリットもあります。たとえば、手続き後5~7年程度は新たな借入やクレジットカードの発行が原則できなくなります。また、債務整理には任意整理・個人再生・自己破産などの種類があり、手続きには法的知識が必要です。

これらの制度の利用を検討している場合は、法テラス(日本司法支援センター)などの公的機関の窓口や、専門家(弁護士・司法書士)へ相談するとよいでしょう。

「なかなか返せない」と悩むあなたへ! 借金完済者からのアドバイス

借金を完済した100名のアンケートでは最後に、借金に苦しむ方に向けて「借金返済のコツ」としてアドバイスをください!というリクエストをしました。

返済苦を経験したからこその熱いメッセージがたくさん集まりましたので一部ですがご紹介します。ぜひ読んで、これからの返済に生かしていただければと思います。

会社員

自分の月の稼ぎ、出て行く分は事前にある程度予測ができるはずです。その結果をもとに前もっての返済プランを作ることです。これをしないとビジョンが見えず、意志が揺らぎます。

紙にでもしっかり明記して日々見える場所に張り出すのが良いです。そうして計画があれば返すということへのモチベーションも上がります。

年収:300万円程度 利用会社:アイフル

借金:30〜50万円 完済までの期間:1年〜2年 毎月の返済額:3〜4万円

会社員

少しでも日々節約を心がけ、1円でも多く返済するという気持ちを大切に過ごしていただけたらと思います。

年収:400万円程度 利用会社:楽天銀行

借金:50〜100万円 完済までの期間:3ヶ月〜半年 毎月の返済額:約4万円 繰上げ返済を実施

会社員

なにかしら行動しないと変わらない!

年収:300万円程度 利用会社:プロミス

借金:30〜50万円 完済までの期間:3年〜4年 毎月の返済額:約1万円 繰上げ返済を実施

パート・アルバイト

無駄遣いする前に返済!手元にお金があるその時点で返済して手放すことで、自動的に無駄遣いすることもなくなり慎重になるので生活費の節約もできます。

節約が癖になるので、返済さえできればすぐに貯金もできました。借金返済後にやりたい事などを心に据えておくとモチベーションにもなるので続きやすいです。

年収:200万円程度 利用会社:プロミス アイフル

借金:50〜100万円 完済までの期間:3年〜4年 毎月の返済額:約3万円 繰上げ返済を実施

会社員

計画と実行。これに尽きると思いますので、追加の借入などはもちろん行わず、返済のみに集中して頑張っていただきたいです。

年収:700万円程度 利用会社:楽天銀行 SMBCモビット

借金:500万円以上 完済までの期間:4年〜5年 毎月の返済額:約9万円

会社員

1人で抱え込みリボ払いが続くと精神的に良くありません。大きな金額になる前に相談することが必要です。

年収:300万円程度 利用会社:アイフル

借金:50〜100万円 完済までの期間:3年〜4年 毎月の返済額:1万8千円 繰上げ返済を実施

パート・アルバイト

リボ払いをしている人!本当に落とし穴です!月々、安い金額で返済できているから安心だと思わないでください。しっかりと、明細を確認してください。利子がいくらついてるかを確認してください。リボ払いは、本当に怖いです。

年収:100万円程度 利用会社:セブン銀行

借金:30万円程度 完済までの期間:5年以上 毎月の返済額:約1万円

会社員

単に月々の返済ができているから、といって放置せず、本当にその支払いで「元本がどれくらい減っているか」に着目することが重要だと思います。

年収:600万円程度

借金:200万円程度 完済までの期間:2年〜3年 毎月の返済額:約3万円

自営業

どれだけ自分との戦いに勝てるかが肝となります。

もし、「あれが欲しい」と思っても、1日以上置いて、再度考えてみてください。そこで、欲しいと思った時の感情と同等の気持ちの高ぶりがなければ、それは必ずしも必要なものではないと判断し、そうして切り詰めていきました。

年収:200万円程度

借金:200万円程度 完済までの期間:5年以上 毎月の返済額:約3万円

自営業

モチベーションを保つために、「完済後の生活」をイメージすることが大切です。借金を返すごとに得られる達成感を楽しみながら、コツコツ進めていきましょう。

年収:300万円程度 利用会社:SMBCモビット

借金:30〜50万円 完済までの期間:1年〜2年 毎月の返済額:約2万円 繰上げ返済を実施

会社員

外食や食費などを見直して抑えて、自宅で料理することにより体も健康になります。マイナスな考えではなく、同時にプラスになれる節約方法を考えましょう。

年収:300万円程度 利用会社:PayPay銀行

借金:30〜50万円 完済までの期間:1年〜2年 毎月の返済額:約4万円

会社員

副業をおすすめします。必ずどこかにあなたにできる副業があります。必ず。

なので、諦めず探して少しでも副業すると良いと思います。借金をしてよかったのは、そういうものに出会えたので僕の中では色々な経験値プラスで返済できたと思ってます。

年収:300万円程度

借金:30万円以下 完済までの期間:3年〜4年 毎月の返済額:約1万円

会社員

借入件数や貸付残高にいくつかの目標値を設定するとチェックポイントのようになって返済が進む実感が持てるのておすすめです。

(A社完済→B社貸付残高100万以下にする→C社貸付残高50万以下にする→のように)

年収:700万円程度 利用会社:プロミス アイフル レイク

借金:約200万円 完済までの期間:2年〜3年 毎月の返済額:6万8千円 繰上げ返済を実施

個人事業主

借金返済のコツは、思い込みを捨てて、柔軟になることが大切かと思いました。自分の日頃の見栄や、勝手にルーティーンにしていることが、実は本当に自分にとって必要なことなのか気がついていないこともあります。

まずは自分が何を手放すことができて、何を譲れないのか。自分自身を見つめることから、はじめてみると良いように思います。

年収:500万円程度 利用会社:メルペイスマートマネー

借金:約150万円 完済までの期間:1年〜2年 毎月の返済額:5万5千円 繰上げ返済を実施

この記事のまとめ

借金の完済を目指すなら、まずは今抱えている借金の総額や金利など現状を正確に把握するところから始めましょう。

続いて、できるだけ早く多く返せるよう返済計画を練ります。毎月いくらずついつまで返していくのか、この記事で紹介した事例やシミュレーションも参考にしながら、自分に合った目標を立ててみましょう。

支出を減らしたり収入を上げたりする工夫を重ねて、返済に回せる金額を多くするのもポイントです。どうしても返せないときは誰かに相談することも覚えておきましょう。

借金完済までの道のりは遠いと感じるかもしれませんが、アンケート結果で示したとおり、多額の借金を努力して完済しきった人も多数います。あきらめずに、自分に今できることを着実に行っていきましょう。