カードローンの返済方法は銀行口座からの引き落としが一般的です。一方、アプリやコンビニATMを利用する便利な返済方法を採用しているカードローンも増えてきています。

初めてカードローンを利用する場合は「借りたいけど返済方法がわからない」「簡単に返す方法があれば知りたい」と思っている人も多いのではないでしょうか。

この記事では、カードローンの返済方法だけでなく、返済方式の違いやスムーズに返済するコツをご紹介します。ぜひ参考にしてください。

上野香織

「返済が終わらないかも」と不安を抱いている人でも、カードローンの返済方式や利息について理解すれば、返済の見通しを立てやすくなります。完済に向けて、ぜひ参考にしてください。

証券外務員一種/2級ファイナンシャル・プランニング技能士

上野 香織

大学法学部を卒業後、証券会社に7年間勤め個人営業に携わる。証券会社での知識をもとに金融関連Webライターとして活動中。

【保有資格】

証券外務員一、二種資格、2級ファイナンシャルプランナー

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

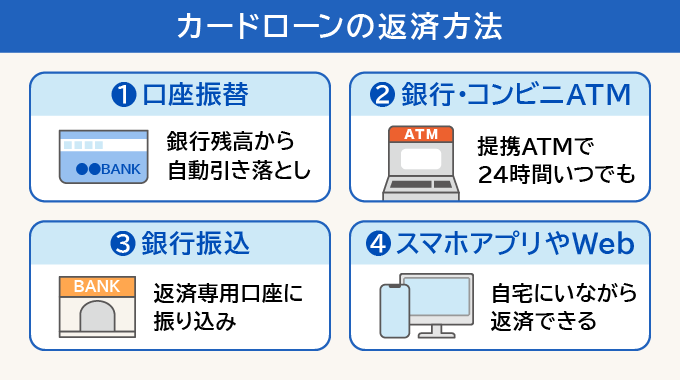

カードローンの返済方法は4種類

カードローンの返済方法はカードローン会社によって異なります。銀行系カードローンの場合は口座振替が多いですが、消費者金融系カードローンの場合は返済方法が選べることが多いです。

主な返済方法は以下の4種類です。

利用できるサービスはカードローン会社によって変わるため、事前に確認しましょう。主要7社のサービスを表にまとめました。

各カードローン会社の返済サービス一覧

| アコム | プロミス | レイク | 横浜銀行 | セブン銀行 | ろうきん | JA | |

|---|---|---|---|---|---|---|---|

| 口座振替 (自動振込) | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 提携銀行ATM | ○ (提携11社) | ○ (提携9社) | ○ (提携8社) | △ (自社、 任意返済のみ) | △ (自社、 任意返済のみ) | △ (自社、 任意返済のみ) | △ (自社、 任意返済のみ) |

| コンビニATM | ○ | ○ | ○ | △ (任意返済のみ) | △ (任意返済のみ) | △ (任意返済のみ) | ✕ |

| 銀行振込 | ○ | ○ | ○ | △ (任意返済のみ) | △ (任意返済のみ) | △ (任意返済のみ) | ✕ |

| アプリ | ○ | ○ | ○ | △ (任意返済のみ) | △ (任意返済のみ) | △ (任意返済のみ) | △ (任意返済のみ) |

| WEB | ○ | ○ | ○ | △ (任意返済のみ) | △ (任意返済のみ) | △ (任意返済のみ) | △ (任意返済のみ) |

| 窓口 | ○ | ○ | ○ | △ (任意返済のみ) | ✕ | △ (任意返済のみ) | △ (任意返済のみ) |

| 返済日 (口座振替 の場合) | 毎月6日 | 金融機関によって 異なる | 毎月6日 or27日 | 毎月10日 | 毎月27日 | 各ろうきんによって 異なる | 地域によって 異なる |

| 特徴 | アコムATMで24時間 365日手数料無料 | Vポイント返済が できる | 毎月の返済日を 選べる | 銀行窓口での返済は 解約時のみ | セブン銀行で24時間 365日手数料無料 | 地域のろうきんによってが 返済条件が異なる | 地域のJAによって 返済条件が異なる |

アコムやプロミスなど、消費者金融のカードローンは、提携ATMも多く、返済方法の自由度も高いため、生活スタイルにあった返済が可能です。

一方、銀行系カードローンは毎月の決まった金額を口座振替で返済するのが一般的です。また、銀行によってはカードローンの返済口座は自社の口座でなければならないこともあります。今回ご紹介した、横浜銀行・セブン銀行・ろうきん・JAは全て自社の口座開設が必要です。

上野香織

銀行系カードローンのなかには、返済額の変更を認めていないところもあります。

余裕ができたときになるべく多く返したいなら、消費者金融系のカードローンがおすすめです。

1.口座振替(銀行口座引き落とし)

口座振替はカードローンの利用者が一番多く利用している返済方法です。毎月決まった期日に指定した銀行から自動的に引き落としされるため、忙しい人に便利です。

ただし、口座残高が月々の返済額に満たない場合は、引き落としされずに延滞扱いになってしまうため注意しましょう。

- 返済忘れを防止できる

- 返済額を間違える心配がない

- 返済に出向く手間が省ける

- 手数料無料

- 返済日の自由度が低い

- 残高不足の場合、引き落としされず延滞扱いとなる

- 手続きに時間がかかる

返済忘れや返済額の間違いを減らせる点や、返済のために銀行やATMに行かなくてよい点は忙しい人や忘れっぽい人にとって大きなメリットです。

一方、規定された日しか日付を選択できないなど、返済日の自由度が低かったり、残高管理ができていないと延滞扱いとなったりと融通が利かない点はデメリットです。

また多くの場合、手続きに時間がかかるため、初回の返済は振込など他の方法で行わなければならない点も注意が必要です。

銀行の口座振替を利用していた人の口コミ

会社員

口座引き落としだと、自動的に引き落とされるため入金を忘れる心配がなく、手数料もかからないので選びました。

カードローン会社:アコム 借入金額:約30万円 毎月の返済額:2万6千円

パート・アルバイト

返し忘れをなくせるし、強制的に引き落とされた方がいいと思ったので口座振替で返済しました。

カードローン会社:三井住友銀行 借入金額:約30万円 毎月の返済額:2万円 繰り上げ返済も利用

2.銀行・コンビニATM

カードローン会社はそれぞれに提携ATMがあり、銀行やコンビニのATMで返済ができます。

| アコム | プロミス | レイク | 横浜銀行 | セブン銀行 | ろうきん | JA | ||

|---|---|---|---|---|---|---|---|---|

| コンビニATM | セブン銀行 | ○ | ○ | ○ | ○ | ○ | ○ | ✕ |

| ローソン銀行 | ○ | ○ | ○ | ○ | ✕ | ✕ | ✕ | |

| E-net | ○ | ○ | ○ | ○ | ✕ | ✕ | ✕ | |

| 銀行ATM | 三菱UFJ銀行 | ○ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ |

| 三井住友銀行 | ✕ | ○ | ✕ | ✕ | ✕ | ✕ | ✕ | |

| ゆうちょ銀行 | ✕ | ○ | ✕ | ✕ | ✕ | ○ | ✕ | |

| 自社銀行ATM | ○ | ○ | ✕ | ○ | ○ | ○ | ○ | |

| イオン・ダイエー・ ミニストップなど | イオン銀行 | ○ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ |

今回調べた中で提携しているATMが最も多いのはアコムとプロミスでした。セブン銀行カードローンはセブン銀行のみでJAは自社ATMでの返済のみとなります。

多くのカードローン会社はコンビニATMでの返済が可能なので、コンビニをよく利用する人や近所にコンビニがある人は、利用しやすいでしょう。

ただし、コンビニATMで返済する場合は、10,000円以下で110円、10,001円以上であれば220円の手数料がかかる場合が多いため注意が必要です。

- 24時間いつでも返済が可能

- 通勤や買い物途中など好きなタイミングで返済可能

- 条件によっては手数料無料になることも

- 手数料が発生する場合がある

- ATMの入金可能額に制限がある

- 入金を忘れる恐れがある

また、アプリを使えば、カードを持っていなくてもスマートフォンだけでセブン銀行やローソン銀行での返済ができる「スマホATM」のサービスも利用できます。

ATM利用でのメリットは24時間好きなタイミングで返済ができることです。カードローン会社によっては手数料無料になることもあります。

一方、ATMは入金可能額に制限があるため、入金可能額を超えて返済する場合は複数回にわけて振り込む必要があります。

例えば、セブン銀行ATMでのカードローンの返済限度額は1回につき50万円です。つまり、60万円の返済をしたい場合は2回にわけて返済する必要があります。

上野香織

コンビニATMで返済する場合には、振込手数料がかかる場合が多数です。しかし、横浜銀行カードローン・楽天銀行スーパーローン・セブン銀行カードローンのようにコンビニATMでも手数料がかからないカードローンもあります。コンビニATMメインで返済したい場合には手数料がかからないカードローンを選ぶのがおすすめですよ。

コンビニATMを手数料無料で利用できるカードローン

- オリックス銀行カードローン

- auじぶん銀行カードローン

- 三菱UFJ銀行カードローン「バンクイック」

- 三井住友銀行カードローン

コンビニATMで返済していた人の口コミ

会社員

返済したいときに24時間いつでも返済することができてとても便利だからコンビニATMを利用していました。提携しているコンビニなら手数料も無料になります。

カードローン会社:楽天銀行スーパーローン 借入金額:約200万円 毎月の返済額:5万円

3.銀行振込

銀行振込はカードローン会社の返済専用口座に振り込みする返済方法です。

ATMと同様、好きなタイミングで返済ができます。金融機関の窓口やATMやインターネットバンキングでの返済が選べて、カードなしで返済が可能です。ただし、振込手数料は自己負担となります。

インターネットバンキングは、自宅にいながら返済ができ、手数料が無料になる場合もあり便利です。

- 自分の都合に合わせて返済可能

- ネットバンキングを利用すれば場所を問わず返済可能

- 手数料がかかる場合がある

- 返済期日までに手続きを完了しなければならない

- 返済口座の確認が必要

銀行振込は返済期限前なら自分の都合でいつでも返済が可能です。ただし、手続きのタイミングによっては翌営業の振込になることもあるため、返済日当日の振込の場合は早めに手続きする必要があります。

銀行振込で返済していた人の口コミ

会社員

余裕のある月は銀行振込で繰り上げ返済を行いました。毎月の返済は口座振替を利用したので、2つの返済方法を利用した形です。

カードローン会社:アコム 借入金額:約10万円 毎月の返済額:8千円 繰り上げ返済も利用

4.スマホアプリやWeb

画像引用:アコム公式スマホアプリ「myac」

最近では、スマホアプリやWebから返済ができるサービスも増えてきました。夜間や土日祝日も利用でき、自宅にいながら手続きができるため、場所や時間にとらわれず返済が可能です。

ただし、金融機関によっては基本的な返済方法は口座振替のみで、自分が任意で返済する分のみアプリやWebから返済できるとしているところもあります(任意返済)。

| アコム | プロミス | レイク | 横浜銀行 | セブン銀行 | ろうきん | JA | |

|---|---|---|---|---|---|---|---|

| アプリ返済 | ○ | ○ | ○ | △ (任意返済のみ可) | △ (任意返済のみ可) | △ (任意返済のみ可) | △ (任意返済のみ可) |

| WEB返済 | ○ | ○ | ○ | △ (任意返済のみ可) | △ (任意返済のみ可) | △ (任意返済のみ可) | △ (任意返済のみ可) |

| アコム | プロミス | レイク | 横浜銀行 | セブン銀行 | ろうきん | JA | |

|---|---|---|---|---|---|---|---|

| アプリ返済 | ○ | ○ | ○ | △ (任意返済のみ可) | △ (任意返済のみ可) | △ (任意返済のみ可) | △ (任意返済のみ可) |

| WEB返済 | ○ | ○ | ○ | △ (任意返済のみ可) | △ (任意返済のみ可) | △ (任意返済のみ可) | △ (任意返済のみ可) |

消費者金融のカードローンは毎月の返済もアプリやWEB返済が可能です。銀行系カードローンやろうきん、JAは任意返済の場合のみアプリやWEBから返済できます。

- 24時間365日どこにいても返済が可能

- 操作や手続きが簡単

- 手数料が無料

- 借入残高が即座に反映

- メンテナンス時間は利用できない

- インターネットバンキングの手続きが必要

- 返済スケジュールを把握しておかなければならない

24時間365日どこにいても利用ができ、借り入れ残高も即座に反映されるため、すぐに追加借り入れが可能な点も大きなメリットです。

一方でインターネットバンキングを利用したことがない方は、利用開始の手続きをしなければならないため、手間がかかるため余裕をもって手続きしましょう。

上野香織

最近では、スマホアプリ返済のほかに貯めたポイントで返済できるカードローンも出てきました。

返済方法が多様となってきているので、自分に合った返済ができるカードローンを選ぶのが大切です。

Web返済をしていた人の口コミ

会社員

カード会社のホームページからなら手数料が無料ですし、残業が長引いた時でも返済できるのでこの方法が一番便利でした。

カードローン会社:アイフル 借入金額:約30万円 毎月の返済額:4万円

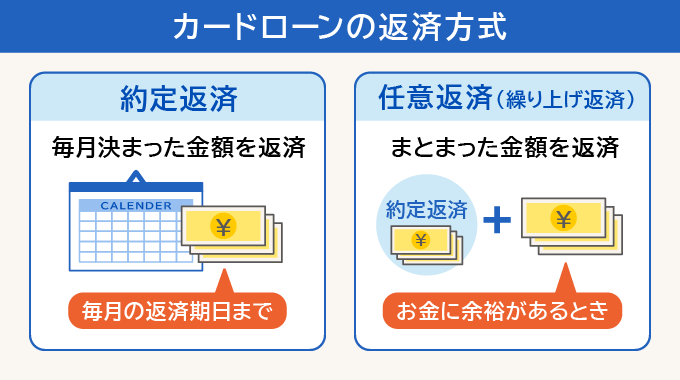

返済方式は大きくわけて2種類

カードローンは返済手段として「約定返済」と「任意返済(繰り上げ返済)」があります。「約定返済」は毎月決まった額を支払う方法です。「任意返済」は臨時収入などがあった場合、約定返済とは別に追加で返済する方法です。

約定返済と任意返済を上手に組み合わせることにより、利息負担を抑えられます。また、約定返済の方式はカードローン会社によってさまざまな方式があるため、借入先がどのような方式を利用しているか確認しましょう。

1.約定返済は毎月決まった額を返済する方法

約定返済とは契約で定められた返済日に決められた金額を返済する方法です。カードローンの返済は基本的に約定返済となります。

約定返済は毎月の返済額が決まっているため、自分で決められません。約定返済の金額は借入額に応じてカードローン会社ごとに決められます。

またカードローン会社によっては、約定返済日を自由に選択できたり、いくつかの候補日から選択できたりするケースもあります。

約定返済の方式は大きく分けて2種類です。

- 定額方式

- 毎月決まった金額を返済する

- 「元利定額方式」と「元金定額方式」がある

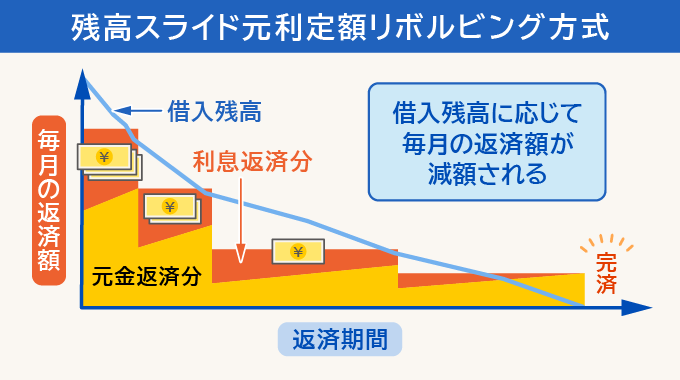

- リボルビング方式

- 借入残高によって返済額が変動する

- 追加で借り入れても返済額が低く抑えられる

- 返済期間が長期化しやすい

定額方式は毎月決まった金額を返済します。借入額によって返済金額は変動しないため、家計管理がしやすいのが特徴です。

リボルビング方式は追加で借り入れても返済額を低く抑えられるため、月々の負担を減らせます。ただし、返済が長期化しやすい傾向があるため、自己管理も必要です。

約定返済の方式はカードローン会社によって異なります。以下は各カードローン会社の約定返済の方式をまとめたものです。

現在は定額方式の返済はほとんどなく、リボルビング方式とかけ合わせたものが採用されています。

各カードローン会社の約定返済方式

| 金融機関 | 返済方式 |

|---|---|

| アコム | 定率リボルビング方式 |

| プロミス | 残高スライド元利定額返済方式 |

| レイク | 残高スライドリボルビング方式・元利定額リボルビング方式 |

| 横浜銀行 | 残高スライド方式 |

| セブン銀行 | 元加残高スライド方式 |

| ろうきん | 定額型・残高スライド型 |

| JA | 定額型・残高スライド型 |

| 楽天銀行カードローン | 残高スライド方式・元利込定額方式 |

| PayPay銀行カードローン | 残高スライド元利定額方式 |

| 三井住友銀行カードローン | 残高スライド型元利定額返済方式 |

| イオン銀行カードローン | 残高スライド方式 |

リボルビング方式の名称はいくつもありわかりにくいですが、カードローンの返済方式のほとんどはリボルビング方式を採用しています。

また、カードローンで最も多く採用されている方式が「残高スライド元利定額リボルビング方式」です。

「残高スライド元利定額リボルビング方式」は、利用残高と契約時に定められた金額によって毎月の返済額が決まります。一定の残高をきると、返済額も下がります。ただし、元金部分の返済額も少なくなるため、返済期間が長期化しやすくなります。

アコムの「定率リボルビング方式」は借入額(借入限度額)×一定の割合によって支払額を決める方式です。基本の返済方法は残高スライド元利定額返済方式と同じと考えられます。

セブン銀行の「元加方式」は借入残高に利息を組み入れて返済額を計算します。定額式の返済方式のため、毎月同じ額を返済しますが、元金と利息の割合が変わります。

カードローンの返済方法の名称に細かいルールがないため、同じような返済方式であっても名前が異なります。また、カードローン会社によって細かい規定が異なるため、混乱しやすいのが難点です。

まずは、約定返済には定額式、リボルビング式があること。つぎに、カードローンの返済は「残高スライド元利定額返済方式」が主流であることをおさえておきましょう。

上野香織

残高スライド元利定額リボルビング方式の中でも、各社によって返済額の決め方が変わります。例えばプロミスは最終借り入れ後の残高を基準にするため、他社と違い残高が一定額まで減っても返済金額はそのままです(新たに借り入れした時に返済額が変動するシステム)。早めに返済したい人におすすめの返済方式といえます。

カードローンを選ぶときには、返済方式もしっかり確認してから借り入れしてくださいね。

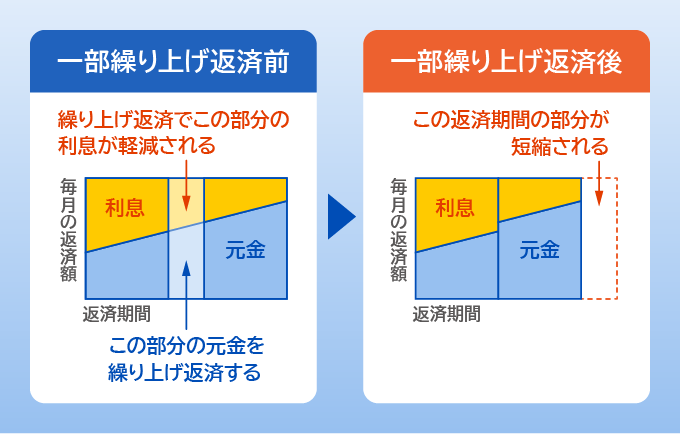

2.任意返済(繰り上げ返済・一括返済)は都合に合わせてできる追加返済

任意返済とは約定返済である月々の支払いとは別に、都合に合わせて多く返済ができる方法です。

例えば、ボーナスなどの臨時収入がある場合に、追加で返済することで元金を減らせます。元金が減ると利息も減るため、約定返済だけで返済するよりも、総支払額を抑えることができます。

約定返済だけでは、元金が減るスピードも遅く、完済まで時間がかかってしまいます。任意返済することで支払いの負担を減らせるため、資金に余裕がある場合は積極的に利用しましょう。

任意返済の場合は、カードローン会社への連絡は必要ありません。ATMやWEB、窓口などから好きなタイミングで返済可能です。

ただし、任意返済しても毎月の約定返済は必要です。約定返済分を確保してから、任意返済を考えましょう。

上野香織

最低返済額だけを返していると、返済はなかなか終わりません。そんな時には任意返済が有効。任意返済の金額はすべて元本に充当されるため、金利負担が減ります。

早めに完済したい人は、余裕が出たときに少しずつでも任意返済を利用していきましょう。

任意返済(繰り上げ返済)した人の口コミ

会社員

余裕が出来たら少額でも繰上げ返済し、利息を抑えたいと考えています。ボーナスの際には、毎回10万円程度を直接入金で繰上げ返済しました。

カードローン会社:楽天銀行 借入金額:約250万円 毎月の返済額:3万5千円

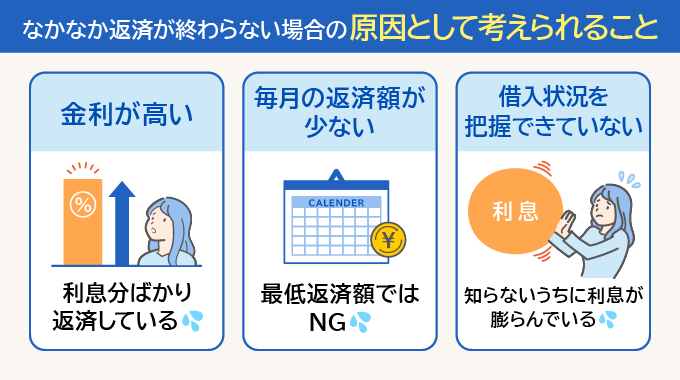

返済が終わらない!原因として考えられること

カードローン返済を毎月しているのに、なかなか返済が終わらないと不安になってしまいますよね。カードローンの返済が長期化する原因は以下が考えられます。

1.金利が高い

カードローンは自動車ローンや住宅ローンなどの目的別ローンやフリーローンに比べて金利が高い傾向があります。主要7社のカードローンの金利は以下の通りです。

| 金利 | |

| アコム | 年3.0%~18.0% |

| プロミス | 年4.5%~17.8% |

| レイク | 年4.5%~18.0% |

| 横浜銀行 | 年1.5%~14.6% |

| セブン銀行 | 年12.0%~15.0% |

| ろうきん(中央ろうきん) | 年3.875%~8.475% |

| JA(JA東京中央) | 年 4.500% ~ 年 12.000% |

住宅ローンの変動金利の相場が0.4%~0.5%代、自動車ローンの金利相場が1.0%~8.0%という点でも、カードローンの金利の高さがわかるでしょう。

カードローンの金利が高い理由として「目的別カードローンよりも審査が比較的甘め」「借入額が少額」「担保や保証人が不要」が挙げられます。

カードローンは保証人不要で気軽に借りられて使用目的も自由のため、カードローン会社が貸し倒れになるリスクが高くなります。また、一回あたりの借入金額も少額になるため金利を高く設定せざるを得ないという背景があります。

上野香織

毎月返しているのに返済が終わらないのは、利息分ばかり返済しているから。特に返済初期はほとんどが利息部分の返済となります(元利定額方式の場合)。金利が高いと元本部分をほとんど返していないという事態に。

早めに完済したいなら、任意返済も活用して元本を多めに払うような工夫が必要です。

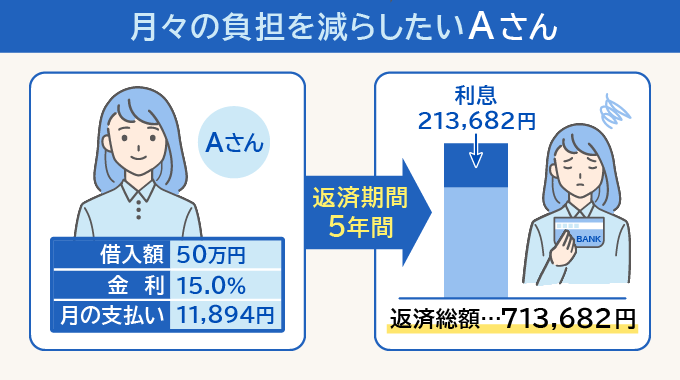

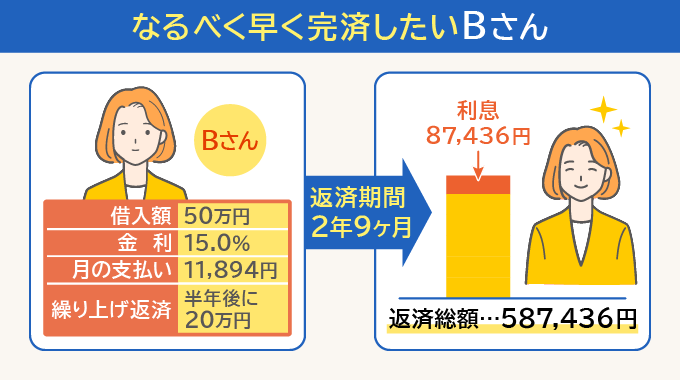

2.毎月の返済額が少ない

毎月決められた日・金額で返済する約定返済は最低限の金額で設定されているため、元金の完済まで時間がかかります。

毎月の返済額でどのくらい完済までの期間が変わるのかシミュレーションしてみます。

50万円を借りた時に5年で返済した場合と2年で返済した場合を比較してみましょう。

Aさん:月々の負担をなるべく抑えたいAさんは、50万円を5年かけて返済します。

月々11,894円の支払いのため、家計への負担はなく順調に返済ができました。一方、長期間に及ぶ返済だったため、返済総額は713,682円となりました。

Bさん:なるべく早く完済したいBさんは、借り入れから半年後のボーナス月に20万円の繰り上げ返済をしました。早めに繰り上げ返済を行ったことで元金が減り、利息を10万以内に抑えることができました。

同じ50万円を借りた場合でも、5年かけて返済した場合は総返済額が713,682円。上記のタイミングで繰り上げ返済した場合よりも総返済額が126,246円も多くなります。月々の返済額を少なくすると、月々の返済負担は減りますが、結果的に利息を多く払い続けなければなりません。

最低限のノルマである約定返済だけで返済し続けると、利息割合によっては利息の返済だけとなって元金が全く減らない可能性もあります。

返済期間が長くなると総返済額も増えていくため、少しでも総返済額を減らしたいなら、月々の返済額を上げるまたは繰上げ返済を利用しましょう。

上野香織

消費者金融系のカードローンには初回利用の際、「無利息期間サービス」をおこなっているところもあります。

この期間に返済したものは利息がかかりません。なるべく早く返済したい人は無利息期間も利用して利息負担を抑えていってくださいね。

3.借入状況を把握していない

カードローンは借入限度額の範囲内であれば、何度でも借り入れることができます。一方、無計画に借り入れを続けていると、合計でいくら借り入れしたのか、総返済額はどのくらいになるのか把握できなくなる可能性があります。

必要な金額を必要な時に借りられる点がカードローンの魅力です。ただし何も考えずに借り入れを繰り返していると、いつまでたっても返済が終わらないという状況になってしまいます。そうならないためにも「計画的に返済、借り入れをすること」が重要です。

上野香織

本記事でも返済シミュレーションを用意しています。返済回数や利息負担額なども分かるので、積極的に活用してくださいね。

月々の返済額と返済期間をシミュレーション

無理のないスムーズな返済のためには「返済シミュレーション」がおすすめです。最近では、ネットで簡単に返済シミュレーションすることができます。

暮らしのマネー百貨の「返済シミュレーション」では借入金額を入力するだけで、以下のことがわかります。

【返済総額や利息がわかるシミュレーション機能】

※シミュレーションでの計算結果は概算です。実際のご返済内容と多少異なる場合があります。

シミュレーションすることで返済の計画が立てられるため、借り入れ前の活用がおすすめです。

- 返済期間を入力したうえで、月々の返済額と返済総額を把握

→繰上げ返済で返済総額を減らすことができないかを検討する

→追加の借り入れ可能金額や借り換えのメリットがあるかわかる

→返済期間の見直しを行うことで、無理なく返済できるようになる - 毎月の返済額をもとに完済までの期間を把握

→その期間の家計の見直しや節約を心掛ける

→返済計画を立てやすくなるため、精神的負担が軽くなる

月々の返済額の目安

借り入れ金額と返済年数によって月々の返済額が実際どのくらいになるかシミュレーションしていきましょう。

カードローンの月々の返済額

(例)50万以下金利18.0%・100万金利12.0%・残高スライド元利定額方式の場合

| 借入金額/年数 | 1年 | 2年 | 3年 |

|---|---|---|---|

| 5万 | 4,583円 | 2,496円 | 1,807円 |

| 10万 | 9,167円 | 4,992円 | 3,615円 |

| 30万 | 27,503円 | 14,977円 | 10,845円 |

| 50万 | 45,839円 | 24,962円 | 18,076円 |

| 100万 | 88,848円 | 47,073円 | 33,214円 |

※契約内容によって金額が異なります。目安として参考にしてください。

返済年数が長くなると月々の返済額は少なくなります。ただし、総返済額は多くなることも考慮しましょう。

例えば、10万円を1年間で返済した場合は総返済額110,011円ですが、10万円を3年間で返済した場合の総返済額は130,130円となります。同じ金額を借り入れても、返済額が3年間で返済した場合の方が、20,119円多く返済しなければなりません。

上野香織

早く返済を終わらせるには、毎月の返済金額と返済期間のバランスが大事です!毎月の返済額が多すぎると家計を圧迫し、少なすぎると利息負担が重くなります。収入の20〜25%ほどの返済金額に設定すると家計負担も少なく完済を目指せますよ。

返済期間

続いて、借り入れ金額と月々の返済額によって、返済期間がどのように変わるか見ていきましょう。

カードローンの返済期間

(例)50万以下金利18.0%・100万金利12.0%・残高スライド元利定額方式の場合

| 借入金額/毎月の返済額 | 5,000円 | 10,000円 | 20,000円 |

|---|---|---|---|

| 5万 | 11ヶ月 | 6ヶ月 | 3ヶ月 |

| 10万 | 24ヶ月 | 11ヶ月 | 6ヶ月 |

| 30万 | 70ヶ月 | 41ヶ月 | 18ヶ月 |

| 50万 | 114ヶ月(8500円~) | 94ヶ月 | 32ヶ月 |

| 100万 | × | 99ヶ月 (16000円~) | 58ヶ月 (25000円~) |

※契約内容によって金額が異なります。目安として参考にしてください。

月々の返済負担を少なくすると、その分完済までに時間がかかります。例えば10万円を借りた場合に月々20,000円返済すると半年で完済できますが、月々5,000円の返済では完済までに2年かかってしまいます。

また、返済期間はカードローン会社によって変わります。プロミスは最終借入日から最長6年9ヵ月、アコムは最終借入日から最長9年7ヵ月に設定されています。借り入れ金額に対し、返済額が少なすぎると契約ができないため、注意しましょう。

上野香織

「借り入れが少額だったのに、気が付けば何年も返済している」となると終わらない返済に精神的な負担も大きくなります。借り入れ前に月々の返済金額に対してどのくらい期間がかかるかをきちんと把握することが大切です。

カードローンをスムーズに返済するコツ

カードローンをスムーズに返済するためには、自分の生活に合った返済計画を立てることが大切です。

カードローン返済をスムーズに行うには大きく2つのコツがあります。詳しく解説します。

元金を減らすコツ1.日常の収支を見直して返済の余裕を作る

計画的に返済を進めるためには、日常の収支を把握することが大切です。毎月の収入と支出を書き出すことで、無駄な出費がないか可視化できます。

家計簿をつける・月々の固定費を見直すなどできることから始めることで、継続的に見直す習慣がつきます。FPへの相談もおすすめです。

余計な出費を減らすことができれば、任意返済を進めることができます。収支を見直したが、これ以上出費を抑えられないという人は収入を増やすことも考えてみましょう。

上野香織

毎月意外と負担になっているのがサブスクの課金。少額なものも多く支払っている意識も薄めですが、年間を通してみると数万円にのぼることも。利用する回数の少ないものは思い切って解約すると毎月の負担が減りますよ。

元金を減らすコツ2.繰り上げ返済を目指す

適宜、繰上げ返済を取り入れることも、元金を減らすコツです。元金を減らすためには、できるだけ早く返済を進めていかなければなりません。

賞与など臨時収入が発生した際は、可能な範囲で積極的に繰り上げ返済を利用しましょう。

繰上げ返済し元金を減らすことで、支払う利息も減るため、総返済額を少なく済ませられる利点もあります。

上野香織

繰り上げ返済の余裕がない人は、収入の柱を増やすのもひとつの手段。最近では副業ブームで在宅でできる副業も多くあります。

スキマ時間を副業時間に変えることで収入が増え繰り上げ返済の目途がつくかもしれませんよ。

金利を下げるコツ1.金利の低いカードローンに乗り換える

カードローンの金利はカードローン会社によって異なります。金利の低いカードローンに借り換えることで利息負担を減らせます。

一般的に銀行系カードローンはアコム・プロミスなどの消費者金融系のカードローンよりも低金利です。また、ろうきんやJAは組合員や会員の場合、金利が優遇されるため他のカードローンよりも低金利で借りられます。

主要7社の金利比較

| カードローン会社 | 金利 | |

|---|---|---|

| 消費者金融カードローン | アコム | 年3.0%~18.0% |

| プロミス | 年4.5%~17.8% | |

| レイク | 年4.5%~18.0% | |

| 銀行カードローン | 横浜銀行 | 年1.5%~14.6% |

| セブン銀行 | 年12.0%~15.0% | |

| 労働金庫 | ろうきん(中央ろうきん) | 年3.875%~8.475% |

| 農業協同組合 | JA(JA東京中央) | 年 4.500% ~ 年 12.000% |

金利が低いカードローンを選ぶことで、総支払額をおさえることができます。月々の返済負担も軽減できるため、精神的負担も少なくなります。同じ金額を借り入れたとしても金利の差で総返済額が大きく変わるため、金利が低いカードローンを選ぶとよいでしょう。

上野香織

金利の低いカードローンは貸し倒れリスクを減らすため、審査が厳しい傾向にあります。絶対に金利の低いカードローンに乗り換えられるわけではない点には注意してください

当サイトを運営している株式会社モデル百貨では、「NCワイドローン」というフリーローンを提供しています。固定金利で、キャンペーン期間中は借入額にかかわらず年5.8%の金利で借り入れ可能です。ぜひご検討ください。

金利を下げるコツ2.おまとめローンを利用する

借入先が複数ある場合、おまとめローンを利用することで金利を下げられます。カードローンは一般的に借入額が多いほど金利が安くなります。借入先を1社にまとめることで借入額が大きくなるため、金利の引き下げにつながるのです。

例えば、アコムはおまとめローンについて、次のような利用イメージを公式ページに記載しています。

金利引き下げ以外にもおまとめローンを利用するメリットには以下が挙げられます。

- 返済管理がしやすくなる

- 総返済額を減らせる可能性がある

- 月々の返済額を抑えられる可能性がある

返済先が1つになるので返済管理がしやすくなり、支払い忘れなどのリスクが減るでしょう。

ただし、おまとめローンは追加融資ができなくなる可能性や審査が厳しい傾向があります。自分の都合に合った商品を選ぶことが大切です。

上野香織

おまとめローンで金利が下がったからと返済期間を延ばしてしまうのは厳禁!おまとめ前よりも支払い総額が増えてしまう危険があります。できるだけ返済期間は変えずに支払える金額を設定しましょう。

金利を下げるコツ3.借入限度額を増額して金利を下げる

借入可能枠を増やすことによって金利を引き下げることができる場合があります。例えば、セブン銀行のカードローンの金利は以下のように定められています。

セブン銀行の利用限度額ごとの金利

| 利用限度額 | 金利 |

|---|---|

| 10万円・30万円・50万円 | 年15.0% |

| 70万円・100万円 | 年14.0% |

| 150万円・200万円 | 年13.0% |

| 250万円・300万円 | 年12.0% |

出典:セブン銀行|増額のお申込みについて

50万円の利用限度額と300万円の利用限度額とでは3%も違います。利用限度額を多めに申請すれば金利を抑えられますが、注意点もあります。

カードローンの初回利用限度額は50万円以下に設定されることが一般的です。そのため、

利用実績を積んでから増枠の申請をする必要があります。

上野香織

セブン銀行の場合は、初回利用限度額は50万、利用実績が6ヵ月以上あれば増額の申し込みが可能です。利用限度額を増やすのは少しハードルは高いですが、借り入れ管理をきちんとできる人にとっては有益な方法ですよ。

返済が難しい場合は速やかにカード会社に相談する

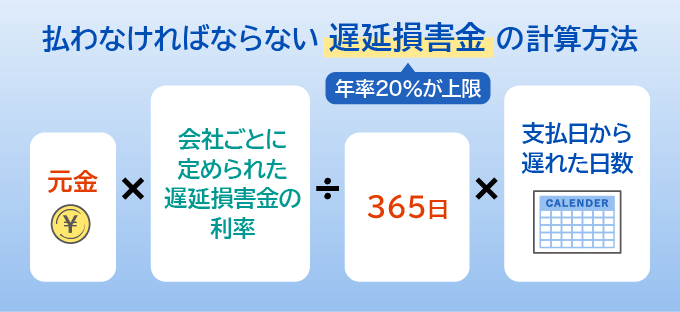

最後にお伝えしたいのは、どうしても返済が難しい場合は放置せず、カード会社などに返済方法の変更を相談するということです。返済が遅れると「遅延損害金」が発生します。

遅延損害金は返済日から遅れた日数分が発生します。つまり、遅れれば遅れるほど遅延損害金が増えるため、なるべく早く対処しなければなりません。

カードローン会社、主要7社の相談窓口は以下の通りです。

| カードローン会社 | 相談窓口 |

|---|---|

| アコム | アコム総合カードローンデスク:0120-629-215 |

| プロミス | プロミスコール:0120-24-0365 |

| レイク | レイクのお客様専用フリーダイヤル:0120-09-09-09 |

| 横浜銀行 | 横浜銀行カードローンプラザ:045-225-1981 |

| セブン銀行 | ローン担当オペレータ―:045-287-0278 |

| ろうきん | 地域のろうきん窓口か問い合わせ |

| JA | 地域のJA窓口か問い合わせ |

返済が遅れる可能性がある場合は速やかに相談しましょう。返済日の変更や分割払いの相談ができるため、どのくらいで返済できるか目安を伝えるようにしましょう。

上野香織

返済遅延は損害金の発生以外にも多くのデメリットがあります。ほかのローンの審査に影響したり、クレジットカードが利用停止になってしまうこともあります。

無断延滞していいことはひとつもないので、返済が難しいと分かった時点で窓口に相談してくださいね。

この記事のまとめ

カードローンの返済方法はさまざまで、都合のよい返済方法を選ぶことができます。

- 口座振替

- 銀行・コンビニATMで返済

- 銀行振込

- スマホアプリやWebで返済

アコムやレイクなどの消費者金融は返済方法が選べることが多く、利便性が高いですが、金利が高くなる傾向があります。銀行系カードローンやろうきん、JAのカードローンは消費者金融に比べて金利は低めですが、月々の返済方法は口座振替のみとなります。

また、約定返済の方式もカードローン会社によって異なるため、月々の返済方式も把握しておきましょう。返済をスムーズに行うために月々の返済とは別に任意返済も利用することもおすすめです。