勤労者どうしがお互いを助け合うために発足したろうきん(労働金庫、略称「労金」)では、カードローンでお金を借りることができます。

労働組合や生活共同組合に加入していて、一定の条件を満たせば、消費者金融などと比較しても低金利でカードローンを利用できます。

ろうきんのカードローンと大手消費者金融・都市銀行の比較表

| 金融機関 | 金利 | 融資時間 | 在籍確認の電話連絡 |

|---|---|---|---|

| ろうきんのカードローン | 団体会員の場合、年3.875%~7.075% (中央ろうきんの場合) | 1週間程度 | 行う場合あり |

| LINEポケットマネー | 年3.0%~18.0% | 最短即日 | 行う場合あり |

| プロミス | 年4.5%~17.8% | 最短3分(※1) | 原則なし(※2) |

| アイフル | 年3.0%~18.0% | 最短18分(※1) | 原則なし(※2) |

| アコム | 年3.0%~18.0% | 最短20分(※1) | 原則なし(※2) |

また、ろうきんを給与振込口座に指定にしたり、公共料金の自動支払いの契約などをすると、その取引内容に応じて、さらに金利を下げられる可能性もあります。

この記事では、ろうきんのカードローンでお金を借りる条件や審査・返済方法、利用における注意点について解説していきます。

ろうきんでお金を借りる方法

- 各ろうきんの対象エリアに居住または勤務している団体会員の構成員、生協の組合員、およびその家族だと、ろうきんから低い金利でお金を借りられる

- ろうきんのカードローン〈マイプラン〉を申し込むには、安定継続した年収が150万円以上あり、同じ勤務先に1年以上勤務している必要がある

- 団体会員の場合、年3.875%〜7.075%(変動金利)の低金利で最高500万円まで融資を受けられる(中央ろうきんの場合)

- ろうきんのカードローンは、借入限度額に関係なく金利が一定なので、借入限度額が金利に影響することはない

- 団体会員は他社のカードローンからろうきんのカードローンへ借り換えが可能なので、返済負担を軽減できる可能性が高い

ファイナンシャルプランナー(AFP認定者)

中村 美香

大手銀行に入行し、在職中に2級FP技能士およびAFPを取得。結婚退職後、社会保険労務士試験に合格し、有資格者となる。現在はファイナンシャルプランナーの知識・知見を活かし、カードローンや債務整理などマネー関連の記事を執筆している。

【保有資格】

社会保険労務士、一般社団法人日本ほめる達人協会 認定講師、一般社団法人HAT 認定子育てハッピーアドバイザー

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社・新生フィナンシャル社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

目次

ろうきん(労金)のカードローン〈マイプラン〉のメリット・デメリットを解説

ろうきん(労金)には、銀行と同じように、住宅ローンをはじめ、さまざまなローン商品がありますが、カードローンもあります。

ここでは、暮らしのための資金として自由に利用できるカードローン〈マイプラン〉の概要と、メリット・デメリットを解説し、他社のカードローンと比較したスペックの違いを紹介していきます。

ろうきん(労金)とは勤労者のための金融機関

ろうきんとは、「労働金庫」の略称で、労働組合員や国家公務員・地方公務員、生活協同組合(生協)の組合員などの勤労者どうしがお互いを助け合うために資金を出し合ってつくった、協同組織の金融機関です。

ろうきんの業務内容は銀行と似ていますが、営利目的ではないところが大きな違いです。

ろうきんは全国で13の組織に分かれていて、居住または勤務している地域によって利用できるろうきんが決まっています。

| 北海道ろうきん | 北海道 |

|---|---|

| 東北ろうきん | 青森県・岩手県・宮城県・秋田県・山形県・福島県 |

| 中央ろうきん | 茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県 |

| 新潟ろうきん | 新潟県 |

| 長野ろうきん | 長野県 |

| 静岡ろうきん | 静岡県 |

| 北陸ろうきん | 富山県・石川県・福井県 |

| 東海ろうきん | 愛知県・岐阜県・三重県 |

| 近畿ろうきん | 滋賀県・奈良県・京都府・大阪府・和歌山県・兵庫県 |

| 中国ろうきん | 鳥取県・島根県・岡山県・広島県・山口県 |

| 四国ろうきん | 徳島県・香川県・愛媛県・高知県 |

| 九州ろうきん | 福岡県・佐賀県・長崎県・熊本県・大分県・宮崎県・鹿児島県 |

| 沖縄ろうきん | 沖縄県 |

ろうきんではカードローン〈マイプラン〉が暮らしのための資金として自由に利用できる

ろうきんでは、住宅ローンやリフォームローン、カーライフローン、教育ローンなど、さまざまなローン商品がありますが、暮らしのための資金として自由に利用できるカードローン〈マイプラン〉も取り扱っています。

- 借入限度額(極度額)の上限:最高500万円(10万円単位)

・団体会員・生協会員以外の人の極度額は最高100万円

・極度額300万円超を利用できる人は以下のとおり

団体会員:「勤続年数5年以上」または「年収500万円以上」

生協会員:「勤続年数5年以上」かつ「年収の50%以内の極度額まで」 - 融資期間:1年(自動更新)

- 金利:変動金利型

- 返済方式:「定額型」または「残高スライド型」のどちらかを選択

- 担保・保証人:なし

メリット1 金利が低い

ろうきんのカードローン〈マイプラン〉のメリットに、金利が低いカードローンであることが挙げられます。

例えば団体会員(労働組合、国家公務員・地方公務員等の団体など、ろうきんに出資している団体の会員)の場合の金利は、年3.875%~7.075%(中央ろうきんの場合)となっています。

生協会員の組合員および同一生計家族の場合の金利は、年4.055%~7.255%(中央ろうきんの場合)です。

「給与振込指定」などの取引内容によっては、提示された金利から最大年3.20%まで金利を引き下げることもできます(中央ろうきんの場合)。

つまり、取引内容をろうきんにまとめるほど、金利が引き下げられるというわけです。

なお、各ろうきんによってカードローンの金利や、金利引き下げの項目・引き下げ幅などは異なります。

〈マイプランパック(個人金利引き下げ)〉(中央ろうきんの場合)

| 個人引き下げ項目 | 引き下げ幅 |

|---|---|

| 給与振込指定 | 1.50% |

| 一般財形・エース預金の契約 | 0.30% |

| 財形年金・財形住宅・年金受取エース預金の契約 | 0.60% |

| 年金振込指定 | 1.50% |

| 有担保ローン・金庫扱い住宅金融支援機構融資の契約 | 0.60% |

| インターネットバンキング(IB)の契約 | 0.60% |

| 公共料金自動支払い(2種目以上)の契約 | 0.30% |

| ろうきんUCカードの契約 | 0.30% |

| Web通帳(無通帳預金)の契約 | 0.60% |

| 若年者引き下げ(30歳未満) | 0.60% |

| 個人最大引き下げ幅 | 年3.20% |

・ろうきんのシステムにて判定可能な契約に限る(例:「給与振込指定」にした場合も、勤務先の振込形式によっては、給与振込指定として判定されない場合もある。代行会社を経由したり、クレジットなどで支払う場合の「公共料金自動支払い」や、生命保険会社等を経由して年金を受け取る場合の「年金振込指定」も判定されない場合もある)

・金利引き下げを合計して年3.20%を超える場合も、上限は年3.20%となる

・マイプランパックが適用となる口座については、引き下げ項目の見直しを年2回(2月末・8月末)行い、見直し基準日現在の各取引状況に応じた引き下げ金利を反映する

・返済が滞った場合は、金利引き下げや新規の借入ができなくなる場合がある

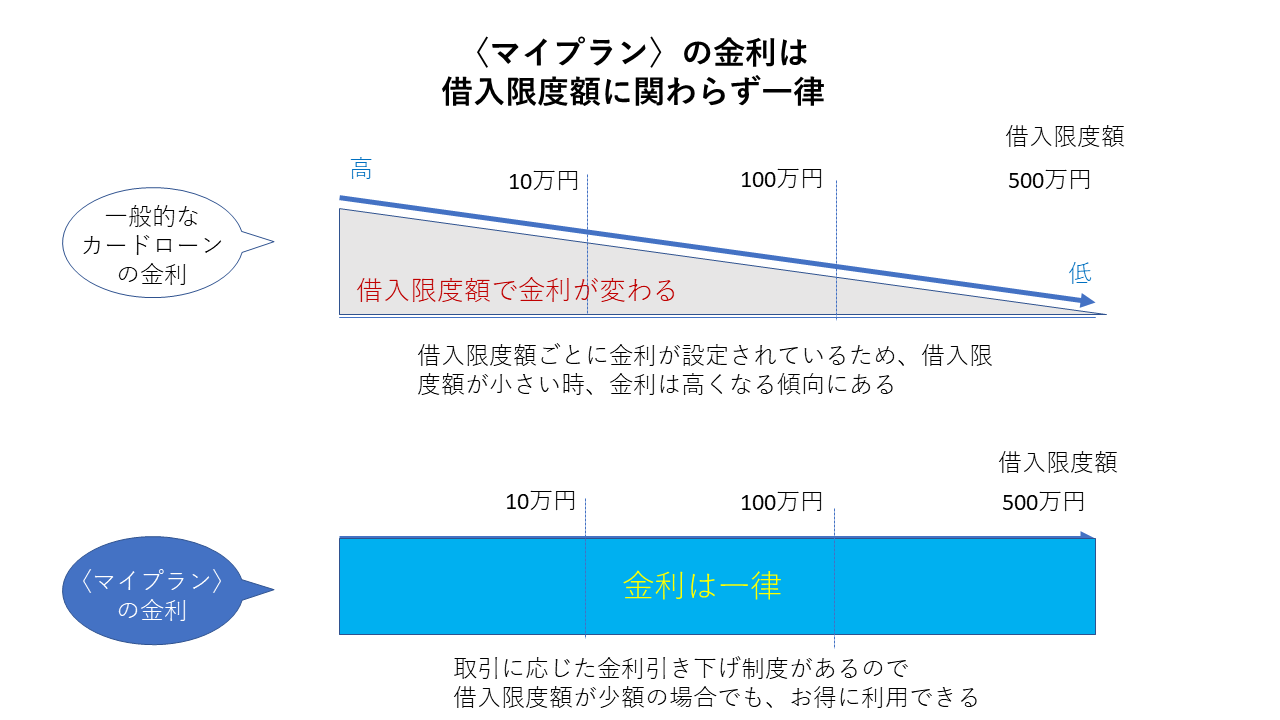

メリット2 金利が借入限度額に関係なく一定

ろうきんのカードローン〈マイプラン〉は、金利が借入限度額に関係なく一定であることもメリットの一つです。

一般的なカードローンの場合、借入限度額ごとに金利が設定されているため、借入限度額が少ないほど金利は高くなる傾向にあります。

例えば、一般的なカードローンの金利が年2.0%〜15.0%程度となっている場合、少額の借り入れだと、上限金利の年15.0%が適用されることが多いのです。

一方、〈マイプラン〉の場合は、借入限度額の多少に関係なく金利が一定であり、取引内容に応じて金利が決定されます。

例えば、取引内容によって金利が年3.875%まで引き下げられた場合、少額の借り入れでも年3.875%が適用される場合があります(中央ろうきんの場合)。

メリット3 他社のカードローンから借り換え・おまとめが可能な場合がある

ろうきんのカードローン〈マイプラン〉では、銀行や消費者金融の他社カードローンからの借り換え・おまとめが可能なケースがあります。

〈マイプラン〉へカードローンの借り換え・おまとめを行うことで金利が低くなり、返済総額を大幅に減らせる可能性があります。

ただし、他社のカードローンから〈マイプラン〉への借り換え・おまとめが利用できるのは団体会員のみとなっています。

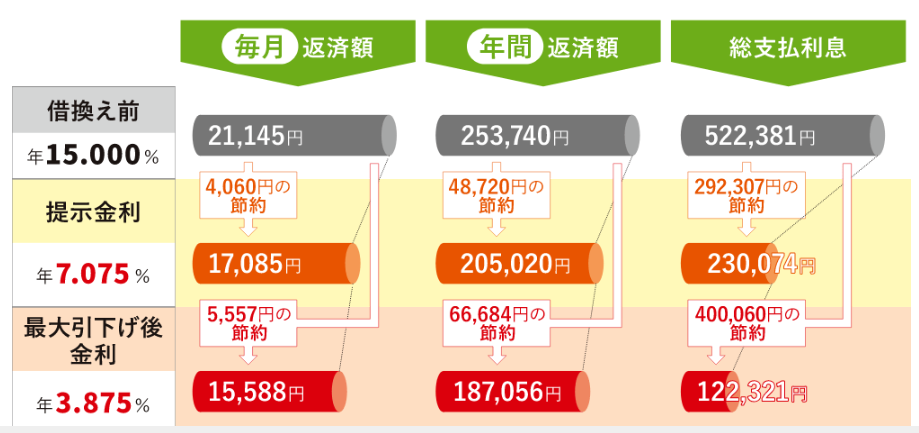

〈マイプラン〉へ借り換えをした場合、あくまで試算例(金利が6年間変動せず、毎月元利均等返済方式で返済したとする)ですが、以下のように支払利息額を軽減できる可能性があります。

例えば100万円を6年間で返済する場合、借り換え前のカードローンが年15.000%で総支払利息が522,381円なのに対し、〈マイプラン〉へ借り換えると、年7.075%の場合なら総支払利息は230,074円となり、返済総額を292,307円も軽減できる可能性があります。

また、金利を最大年3.875%まで引き下げられた場合だと、総支払利息は122,321円まで軽減でき、返済総額を400,060円も軽減できる可能性があるのです。

デメリット1 契約社員やパート勤務の人、自営業者は利用できないケースも

以上のように、ろうきんのカードローン〈マイプラン〉にはいろいろなメリットがありますが、一方でデメリットもあります。

そのデメリットの一つに、契約社員やパート勤務の人、自営業者は利用できないケースもあるということが挙げられます。

ただし、一定の条件を満たせば、契約社員やパート勤務の人、自営業者でもカードローン〈マイプラン〉の利用が可能です。

例えば中央ろうきんの場合、以下の申込条件を満たす必要があります。

- 安定して継続した年収(前年税込み年収)が150万円以上ある

- 同一の勤務先に1年以上勤務している

(自営業者等の給与所得以外の人は3年以上継続して同一の事業をしている)

なお、各ろうきんによって申込条件が異なる場合があるので、まずは最寄りのろうきんに問い合わせましょう。

デメリット2 労働組合がない会社に勤める人でも利用可能だが、金利は高くなる

ろうきんのカードローン〈マイプラン〉は、団体会員でない一般の勤労者の場合だと金利は高くなります。

労働組合がない会社に勤める一般の勤労者でも、「ろうきん友の会」(入会金・年会費無料)に入会するか、ろうきんの個人会員(最低出資金1,000円が必要)になれば、ろうきんのカードローン〈マイプラン〉を利用できますが、団体会員の構成員よりも金利は高くなります。

カードローン(マイプラン)の金利一覧(中央ろうきんの場合)

| 団体会員の構成員 | 生協会員の組合員 および同一生計家族 | 左記以外の一般の勤労者 |

|---|---|---|

| 最大引き下げ後金利 年3.875%~年7.075% | 最大引き下げ後金利 年4.055%~年7.255% | 最大引き下げ後金利 年5.275%~年8.475% |

| 【団体会員の構成員とは】 中央労働金庫に出資している、以下の団体の構成員をいう (1)労働組合、(2)国家公務員・地方公務員等の団体、(3)勤労者のための福利共済活動を目的とする団体で一定の条件を満たすもの | 【生協会員の組合員および同一生計家族とは】 中央労働金庫に出資している生協のうち、生協組合員融資制度を導入している生協の組合員および同一生計家族をいう | 【一般の勤労者とは】 関東1都7県(茨城・栃木・群馬・埼玉・千葉・東京・神奈川・山梨)に居住または勤務している、団体会員の構成員、生協会員の組合員および同一生計家族のいずれにも該当しない人 |

※上記金利は2025年2月3日現在(金利情勢の変化により、金利は変更となる場合がある)

デメリット3 ろうきんに普通預金口座を開設する必要がある

ろうきんに普通預金口座を開設しないと、カードローン〈マイプラン〉は利用できません。

〈マイプラン〉で借り入れや返済をする場合、他の銀行口座では利用できず、ろうきんの普通預金でないと利用できない点に注意しましょう。

ろうきんの普通預金口座の開設は、〈マイプラン〉の申し込みと同時に行うことができます。

マイプランと他社のカードローンを比較

ろうきんのカードローン〈マイプラン〉と銀行カードローンや消費者金融カードローンには、どのような違いがあるのでしょうか?

中央ろうきんのカードローン〈マイプラン〉と、おもな銀行や消費者金融のカードローンを下記の項目で比較してみました。

| 名称 | ろうきん(マイプラ ン) (中央ろうきん) | 三菱UFJ銀行カードロ ーン 「バンクイック」 | みずほ銀行カードロー ン | プロミス | アイフル | レイク | SMBCモビット |

|---|---|---|---|---|---|---|---|

| 借入金利 | 年3.875%〜8.475% | 年1.4%~年14.6% | 年2.0%〜14.0% i | 年4.5%〜17.8% | 年3.0%〜18.0% | 年4.5%~18.0% | 年3.0%~18.0% |

| 利用限度額 | 500万円i | 800万円 | 800万円i | 500万円 | 800万円 | 500万円 | 800万円 |

| 審査時間 | 1週間程度 | 最短即日 | 最短当日 | ー | 最短18分i | 最短15秒 | 最短15分 |

| 申し込みから融資までの時間 | 2週間程度 | 最短翌営業日 | 最短当日 | 最短3分 | 最短18分i | Webで最短25分 i | 最短即日i |

| 無利息期間 | なし | なし | なし | 30日i | 30日i | 365日 i | なし |

上記のように、いずれの銀行や消費者金融のカードローンと比較しても、「上限金利」はろうきんの〈マイプラン〉の方が低いです。

一方で「下限金利」を比較した場合、ろうきんの〈マイプラン〉の方が高いところが多いです。

ただし、カードローンの利用当初や少額の借り入れの場合は「上限金利」が適用されることが多いので、「上限金利」が低い、ろうきんの〈マイプラン〉のほうが返済負担を抑えられるケースが多いといえます。

なお、申し込みから融資までの期間については、ろうきんの〈マイプラン〉と比較して、銀行や消費者金融のカードローンの方が短いです。

借入額をいくらにするか、返済負担は少ないか、借り入れを急いでいるかなどをよく考えて、自分に合ったカードローンを検討しましょう。

誰が利用できる?ろうきんのカードローンの申込条件と申込方法

これまで、ろうきんのカードローン〈マイプラン〉のメリット・デメリットや、他社のカードローンとの比較を見てきました。

では実際に、ろうきんの〈マイプラン〉を申し込むにはどのような条件をクリアしなければならないのでしょうか?

これから、ろうきんの〈マイプラン〉の申込条件と申込方法について、詳しく解説していきます。

ろうきんのカードローンの申込条件は意外と厳しい

ろうきんのカードローン〈マイプラン〉を利用するには、下記の申込条件を満たす必要があります(中央ろうきんの場合)。

- ろうきんに出資している団体会員の構成員、生協会員の組合員および同一生計家族、一般の勤労者のいずれか

- 申込時の年齢が満20歳以上かつ契約時の年齢が満65歳未満である人

- 同一勤務先に1年以上勤務している人

(自営業者等の給与所得以外の人は3年以上) - 安定継続した年収(前年税込み年収)が150万円以上ある人

- ろうきん所定の保証協会の保証を受けられる人

カードローンの申込条件は各ろうきんによって異なるものもあるので、申し込みの際には最寄りのろうきんの営業店にて確認するようにしましょう。

カードローンの申し込みでろうきんへ提出すべき必要書類

〈マイプラン〉の申し込みの際の必要書類等は以下のとおりです。

- 本人確認書類(運転免許証、個人番号カードなど)

- 収入確認資料(給与(在籍)証明書、源泉徴収票など)

- 勤続年数確認資料(健康保険証(写し)、給与(在籍)証明書)

- 普通預金口座の届け出印

収入確認の書類や勤続年数を確認する書類は、審査の状況によっては必要になります。

ろうきん以外に借り入れがある場合は、借入先名、契約日、借入残高などがわかる書類(返済予定表など)も用意する必要があります。

また、団体会員の金利適用を受けるためには、団体会員(組合員など)であることを証明する書類が必要になることもあります。

パソコン、スマホからインターネットで申し込む方法

多くのろうきんのカードローンでは、Webサイトから仮審査の申し込みができます。

所属の労働組合や生協によっては、インターネットからの申し込みができない場合もあるので、申し込む前に所属する団体で確認しましょう。

ここでは、中央ろうきんのWebサイトからの申し込みの流れについて紹介しましょう。

1.中央ろうきんのWebサイト「カードローン(マイプラン)」へアクセス

中央ろうきんのWebサイト「カードローン(マイプラン)」へアクセスします。

「カードローン(マイプラン)」のページにある【カードローン(マイプラン)仮審査申込(新規・極度額増額)】のボタンをクリックし、ページへ移動します。

↓

カードローン(マイプラン)仮審査申込(新規・極度額増額)

「カードローン(マイプラン)仮審査申込(新規・極度額増額)」のページ下部にある【マイプラン仮審査申込】の「次へ(同意書の確認へ)」のボタンを押すと、「個人情報の収集・保有・利用・提供に関する同意書」の画面へ移ります。

↓

次へ(同意書の確認へ)

2.仮審査申込フォームに入力して送信(仮審査の申し込みは終了)

「個人情報の収集・保有・利用・提供に関する同意書」の内容を確認し、同意した後、団体会員、生協会員、会員以外を選びます。

↓

生協会員を選択した場合は、加入している生協がどれかについての質問があるので入力します。

↓

Q.下記のいずれかの生協にお申込人または同一生計家族の方が加入していますか?加入している生協を選択して下さい。

その後、申込内容、お客様情報、勤務先情報、収入情報、借入情報、その他についての入力項目があります。入力項目がたくさんありますが、落ち着いてていねいに入力して送信しましょう。

3.ろうきんが仮審査を行う

申込内容にもとづいて、ろうきんが仮審査を行います。

申込条件である、年齢、勤務年数、年収などをはじめ、現在の借入状況なども審査の対象となります。

4.ろうきんから仮審査結果の連絡が届く

仮審査の申し込みをしてから仮審査の結果が出るまで1週間程度かかることが多いようです。

ろうきんの最寄りの営業店から電話がかかってきて、仮審査の結果が伝えられます。

5.仮審査が通れば、本申込を行う

仮審査が通ったら、本申込を行います。

本申込をするためには、基本的には店舗に来店する必要があります(Webによる正式な手続きは団体会員の組合員限定となります)。

6.ろうきんが融資を承認して、融資を実行する

本申込から融資の承認がおりるまで、1週間程度かかるとされています。

融資が承認された後、マイプランのローンカードが発行されますが、それが届くまでにさらに1週間程度かかります。

仮審査の申し込みから実際に融資が受けられるまで、3~4週間程度はかかると見ておいた方がよいでしょう。

営業店に電話して申し込む方法

ろうきんの営業店に電話して、カードローン〈マイプラン〉を申し込むこともできます。

電話で申し込む場合も「仮審査」と「本審査」が必要になります。

営業店に来店して仮審査の申し込みもできますが、仮審査の申込書を郵送してもらうこともできます。

郵送の場合は、仮審査の申込書に記入し、営業店に返送します。

仮審査の申し込みをしてから仮審査の結果が出るまで1週間程度かかりますが、書類の郵送でのやりとりで日数分、さらに時間がかかることになります。

仮審査が通れば、営業店に来店して本申込を行い、本審査を受けます。

本申込から融資の承認がおりるまで1週間程度かかるとされています。

融資が承認された後、〈マイプラン〉のローンカードが発行されますが、それが届くまでにさらに1週間程度かかります。

電話の場合、仮審査の申し込みから実際に融資が受けられるまで、Webサイトからの申し込みよりも郵送の日数分の時間がかかるので、4週間程度はかかると見ておいた方がよいでしょう。

少しでも早く手続きを進めたい場合は、Webサイトからの申し込みの方がスムーズです。

ろうきんのカードローンの審査は厳しい?

ろうきんのカードローン〈マイプラン〉を申し込んだ場合、「仮審査」と「本審査」の2段階で審査が行われます。

ろうきんのカードローンの審査は、他社のカードローンに比べて厳しいのでしょうか?

これから、ろうきんのカードローンの審査基準や審査を受けるにあたって気をつけるべき点などを解説していきます。

ろうきんのカードローンの審査基準は公表されていない

ろうきんのカードローン〈マイプラン〉を申し込むと、ろうきん所定の審査が行われます。

ろうきんのカードローンでは、申込条件は明確に示していますが、審査基準は公表していません。

おそらくは、申込条件をクリアしているのはもちろん、貸したお金がちゃんと返ってくるかどうかについて、しっかり審査されるものと考えられます。

審査結果によっては、融資を断られたり、借入希望額より少なくなるなど、申込者の希望がかなわない場合があります。

審査の際は、申込者の信用情報を信用情報機関から取り寄せて確認する

ろうきんでも、銀行や消費者金融などと同じように、カードローンの申込者が信用できるかどうかを判断するために、信用情報機関から申込者の信用情報を取り寄せて、金融事故(申込ブラック、長期延滞など)がないかどうかを確認します。

信用情報とは、カードローンやクレジットカードなどの契約や利用に関する情報で、申込内容や契約内容、返済状況、借入残高などの客観的な取引事実を登録した個人情報のことです。

その信用情報を管理している機関を信用情報機関といいます。

金融事故が記載されるなど、信用情報に傷があるようであれば、カードローンの審査に通らない可能性が高まります。

信用情報機関は以下の3種類があり、ろうきんはそのすべてに加盟しています。

| 株式会社日本信用情報機構 (JICC) | おもに消費者金融会社、クレジットカード会社が加盟 |

|---|---|

| 株式会社シー・アイ・シー (CIC) | おもに信販会社、クレジットカード会社が加盟 |

| 全国銀行個人信用情報センター (KSC) | おもに銀行や信用金庫が加盟 |

ろうきんは審査の際に在籍確認を行うこともある

カードローンの審査状況によっては、ろうきんから申込者の勤務先に電話をかけて、申込者が勤務先で働いているかどうかを確認する「在籍確認」を行う場合があります。

一般的には申込者本人が在籍確認の担当者からの勤務先の電話に出れば、在籍確認は完了します。

在籍確認を行ったことで、カードローン〈マイプラン〉を申し込んだことが会社にバレる可能性もあるので注意が必要です。

ろうきんのカードローンのスムーズな返済方法

ろうきんのカードローンはどのようなスケジュールで返済することになるでしょうか?

毎月どのように返済するのかを解説するとともに、毎月の返済以外に資金に余裕がある場合、早く効率的に完済に近づける方法について紹介しましょう。

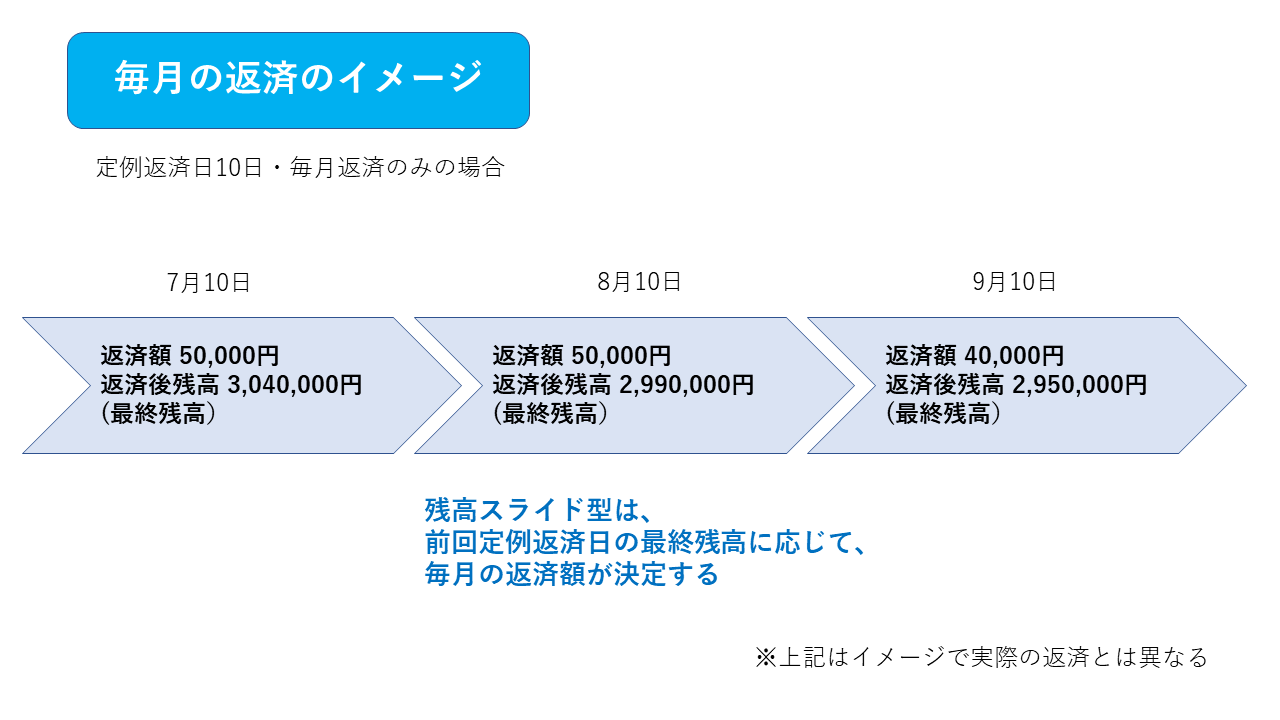

毎月の返済は口座引き落としで行う

カードローンの返済はろうきんの普通預金口座から自動引き落としされます。

返済方式は「定額型」または「残高スライド型」のどちらかを選べます。

定額型の場合は「貸越極度額(借入限度額)」、残高スライド型の場合は「借入残高」に応じて、その月の返済額が決まります。

引き落とし日は契約者ごとに異なり、ろうきんが指定した日にちになります。

ろうきんの〈マイプラン〉の毎月の返済イメージを以下の図にまとめてみましたので、ご参照ください。

途中で追加の借り入れをした場合は、毎月の返済額が増えることもあるので注意が必要です。

毎月返済のほかに、ボーナス併用での返済も選択できるので、ボーナスで返済できる余裕がある人は検討してもよいでしょう。

繰り上げ返済はろうきんやコンビニのATMで行える

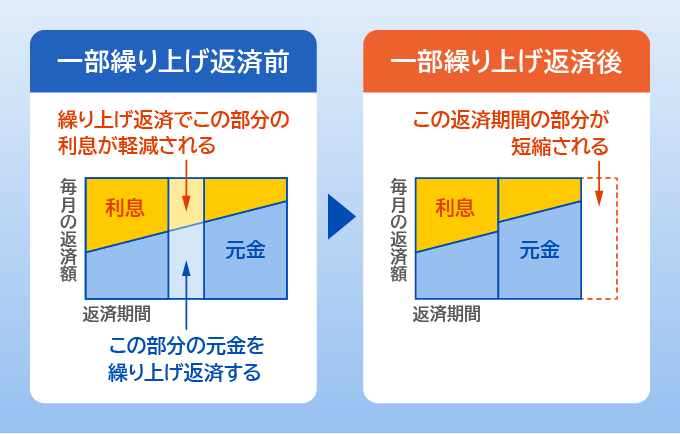

ろうきんの〈マイプラン〉では、毎月の返済額とは別に、まとまった額を返済に回す「繰り上げ返済」を行えます。

繰り上げ返済の方法には、借入残高(元金)の一部を支払う「繰り上げ一部返済」と、借入残高(元金)の全額を支払う「繰り上げ一括返済」の2種類があります。

繰り上げ一部返済でも繰り上げ一括返済でも、ろうきんやコンビニのATM、またはパソコンやスマホからできます。

繰り上げ一部返済を行うことで、一定期間の借入残高(元金)を繰り上げて返済することで、その期間の利息部分の返済が不要となります。その結果、返済期間を短くすることができます。

借入残高(元金)の全額を支払う「繰り上げ一括返済」については、完済金額の正確な金額を事前に確認することが必要です。

借入総額を返済して完済したつもりになっていると、実際には利息が残っていて完済していなかったと後で気づく可能性があるからです。

なお、生活費が足りなくなるような無理に繰り上げ返済をするのは禁物です。あくまで資金に余裕をもって返済するようにしましょう。

ろうきんのカードローンの賢い使い方・借り方

ろうきんのカードローン〈マイプラン〉を利用するうえで、毎月口座から間違いなく返済されているかをチェックするとともに、借り入れの残高や状況を確認・把握しておくことをおすすめします。

ここでは、ろうきんのカードローンの賢い使い方や借り方について解説していきましょう。

書面またはWebで残高確認を行おう

借入残高がいくらなのかをこまめに把握しておくことは非常に大切です。

カードローンの残高確認はろうきんから届く「ろうきんカードローン残高のご案内」という通知書で行えます。

カードローンの借入残高は「Webお知らせサービス」でも確認が可能です。自宅のパソコンやスマホでいつでも利用でき、手数料は無料なので便利です。

毎月期日どおり返済できているか、こまめに返済額と借入残高の確認を行い、もし資金に余裕があるなら繰り上げ返済も検討してみましょう。

Webから利用限度額の増額を申し込める

カードローンを利用する際に、もう少しお金を借りたいと思うときがあるかもしれません。

ろうきんの〈マイプラン〉では利用実績(返済実績)を積み重ねていれば、利用限度額の増額が可能です。

インターネットで【マイプラン仮審査申込(新規・極度額増額)】のページへ移動して利用限度額の増額を申し込めます。

参照:マイプラン仮審査申込(新規・極度額増額)(中央ろうきんの場合)

審査を受けたうえでろうきんから承認を得られれば、利用限度額が増額されます。

ただし、利用限度額を増やすときには、今後しっかりと返済できるかどうか、よく考えてから申し込むようにしましょう。

この記事のまとめ

ろうきんのカードローン〈マイプラン〉の場合、銀行や消費者金融よりも低い金利でお金が借りられるケースがあるという特徴があります。

特に労働組合や国家公務員・地方公務員等の団体など、ろうきんに出資している団体の会員になっている場合は、年3.875%~7.075%(変動金利)の金利で、最大500万円まで借りることができます(中央ろうきんの場合)。

ろうきんのカードローン〈マイプラン〉は、借入限度額の多少に関係なく金利が一定で、取引内容に応じて金利が決定されます。

さらに給与振込指定など、ろうきんでの取引内容を増やすことによって、金利がさらに引き下げられる可能性もあります。

条件さえ合えば、お得なろうきんのカードローンですが、審査日数がかかるため、急いでお金を借りたい場合には適していないといえるでしょう。

ろうきんは全国で13の組織がありますが、居住または勤務している地域によって取引できるろうきんは決まっています。

また、各ろうきんによってカードローンの申込条件や融資内容、審査基準などが違う場合もありますので、最寄りのろうきんの営業店で確認するようにしましょう。