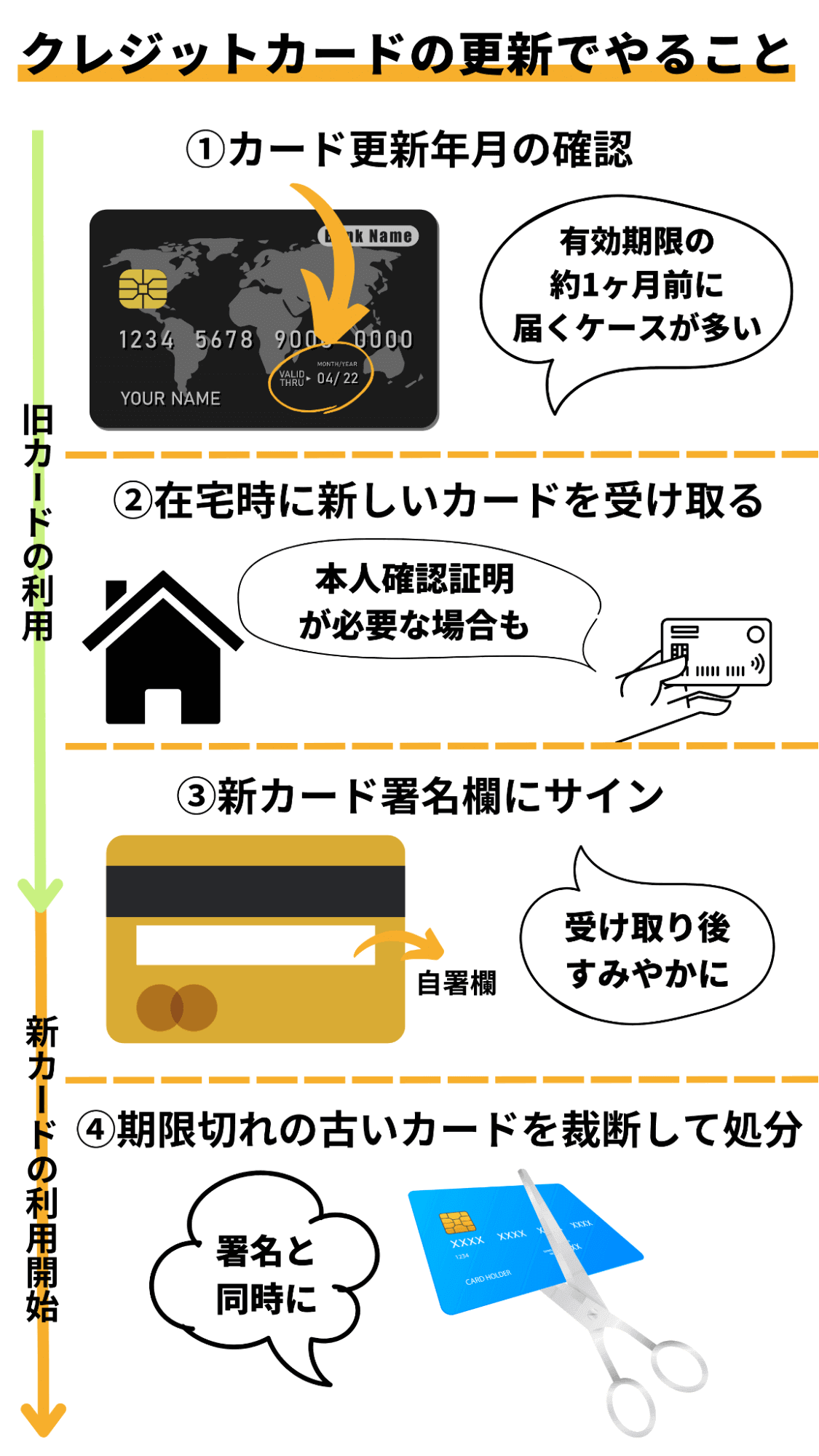

クレジットカードの更新ですべきことは、新カードの受け取りと旧カードの処分です。

更新の申請は必要ありません。有効期限が切れる1〜2ヶ月ほど前に新カードが自動的に届くようになっているからです。

しかし更新の際には審査がおこなわれるので、払い込み状況によっては新しいクレジットカードが届かないこともあります。

新しいカードが届いた際にやっておくべきことや、届かないときの対処法を確認していきましょう。

- 更新時にやることは、新カードの受け取り・旧カードの処分

- カードを更新すると、有効期限・セキュリティコードが変わる

- カードの利用履歴がない、あるいは未払いがあると更新できない可能性がある

- カードの更新ができないときの対処法

クレジットカードの更新でやることを時系列で解説

クレジットカードの更新で利用者がすべきことは、以下のとおりです。

基本的に、新カードは有効期限の1〜2ヶ月前に届きます。

発行会社から新カードが届き次第、旧カードをハサミなどでカットして処分しましょう。有効期限前であっても、新カードは使用できるので問題はありません。

新カードを使用すると旧カードは使えない仕組みになっています。

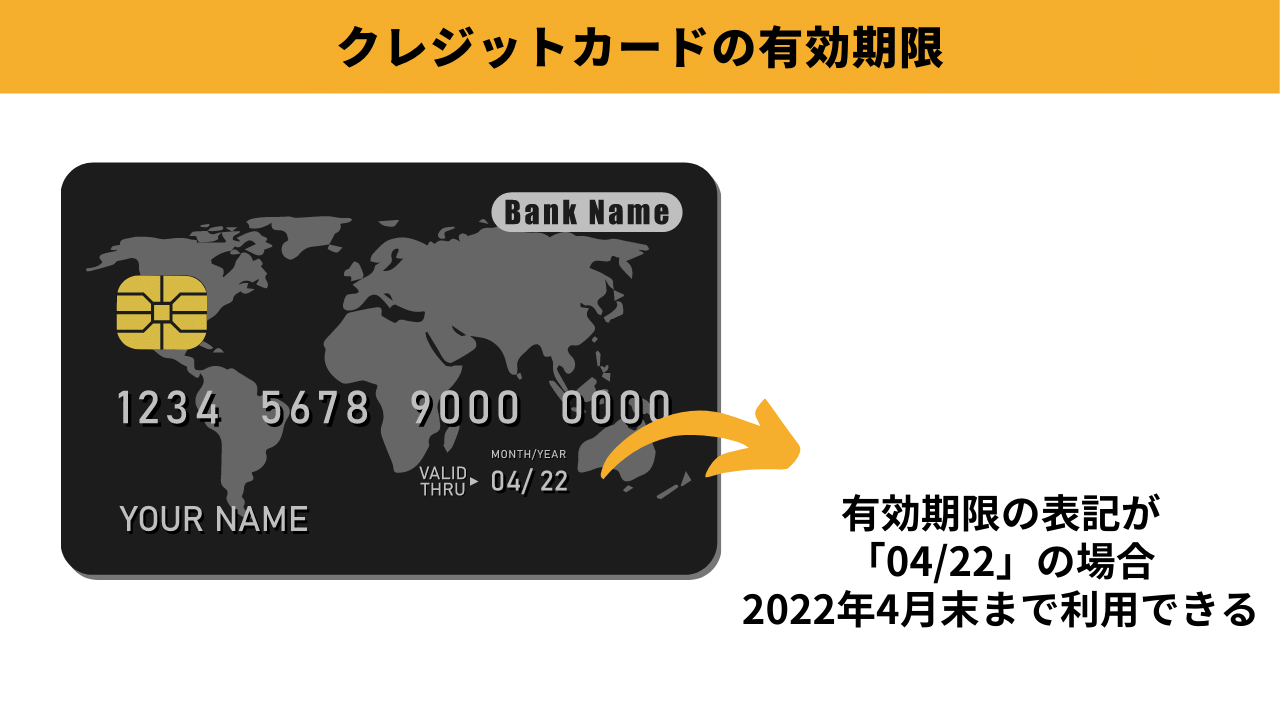

1.クレジットカードの有効期限を確認する

クレジットカードの有効期限はカードの表面もしくは裏面に記載されています。

三井住友カード(NL)など、表と裏の両面ナンバーレスの場合は、有効期限の記載がありません。期限の確認はスマートフォン用の会員アプリでおこないます。

クレジットカードの有効期限は、3~5年程度が一般的です。発行元や要件によっても、有効期限は変わるので注意が必要です。

- 新規カードを発行するときは有効期限が1年に設定される

- 長期利用によって信用があると更新時には長めの期間が設定される

クレジットカードの更新時期は、有効期限を確認すればわかります。

「04/22」もしくは「04-22」

||

2022年4月末までの有効期限

表記が月→年数という順番でわかりにくいかもしれませんが、この順番は国際規格なので覚えておきましょう。

2.有効期限の1〜2ヶ月前に新しいクレジットカードを在宅時に受け取る

2022年4月末までの有効期限

||

2022年2〜3月頃に新カードが届く

新カードは、有効期限が近づくと自動的に送られてきます。送付時期は発行会社によって異なりますが、一般的には有効期限が切れる1〜2ヶ月前くらいが目安です。

発行会社から通知がくるケースもありますが、基本的には送られてくるまで待ちましょう。

新しいカードは本人が在宅時でないと受け取れない

新カードは、基本的に本人が在宅していないと受け取れません。受け取りの際に本人確認をおこなうためです。

そのため、本人確認用の証明書が必要になります。ただし、配送業者によっては本人以外が受け取れる場合や、本人確認書類を用意しなくてもよい場合があります。

<クレジットカードのおもな配送方法>

| おもな配送方法 | 受取人 | 受け取りの際に必要な本人確認証明書 |

|---|---|---|

| 佐川急便「受取人確認サポート」 | 本人 | ・運転免許証 ・マイナンバーカード ・日本国発行パスポート ・在留カード ・特別永住者証明書 いずれか1点※ |

| 日本郵便「本人限定受取」 | 本人 | ・写真付き公的証明書1点 ・公的証明書1点 ・写真の付いていない公的証明書2点 いずれか |

| 日本郵便「簡易書留」 | 本人または同居人 | なし |

*マイナンバー通知カードは不可

佐川急便「受取人確認サポート」と日本郵便「本人限定受取郵便」は、本人が在宅のときでないと受け取れません。

そのため、タイミングによっては、新カードを受け取れないケースがあります。

受け取れなかったからといって、焦る必要はありません。下記のように早めに対処すれば、大丈夫です。

<未受取時の対処方法>

| 状況 | 対処方法 |

|---|---|

| 不在で受け取ることができなかった | ・すぐに配達業者に連絡する ・発行会社によって配達業者が違うため、各社の保管期限を確認する |

| 保管期限を過ぎていた | ・発行会社に連絡する ・再送をお願いする |

| 長期間放置してしまった | ・カードが破棄されているケースもあるが、発行会社に連絡し相談する |

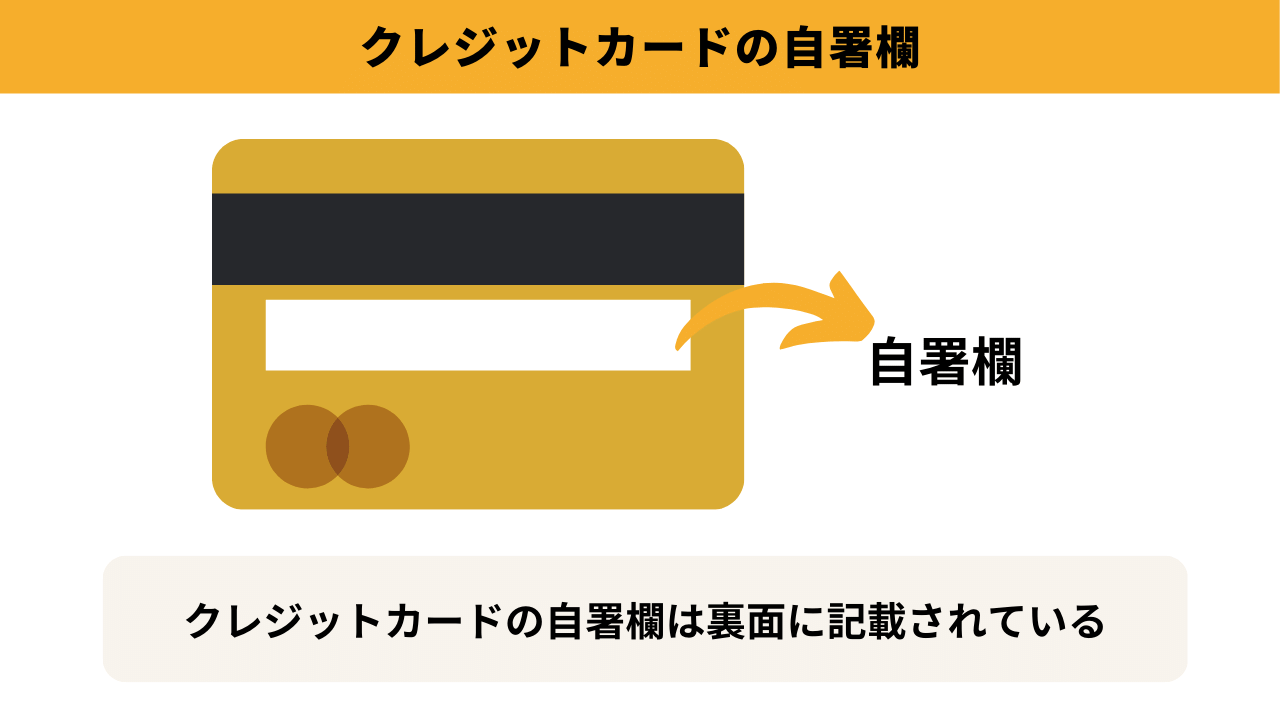

3.新しいカードが届いたら裏面に署名する

新カードが届いたら、すぐに署名欄にサインしましょう。クレジットカードは、自署することで利用可能になります。

*三井住友カード(NL)の”サインパネルレス”のように、カードの裏面から署名欄をなくしたカードも発行されています。

署名のないカードは、不正利用をされてしまった場合に、被害の補償をされない可能性もあるので、必ず自署しましょう。

- 漢字・ひらがな・カタカナ・ローマ字など自身で決める

- 油性ペンで書く

署名の文字や言語は自由に決められます。ご自身がいつ書いても安定して書ける文字や書体がいいでしょう。

もし自署の記入を間違えたり、汚してしまったりした場合は、速やかに発行会社に連絡し、再発行の手続きをする必要があります。

更新時の審査で利用条件に変更が出たか確認する

- 利用限度額(使える金額の上限)

- カードの締め日・支払日

- 金利

カードが届いたら、カードの利用条件などを確認しておきましょう。更新時にも審査があるため、利用限度額や金利に変更点があるかもしれないからです。

払い込み方法をリボ払いに設定しているのであれば、金利も確認しておきたい項目です。

カードの引き落としの支払いサービスの情報を更新する必要がある

新しいカードが届いた際、裏面の署名以外にもカードの引き落としの支払いサービスの情報を更新する必要があります。

クレジットカードを更新すると、有効期限とセキュリティコードが変更されてしまいます。クレジットカードの情報が変わっているため、定期的な引き落としを行っている場合にはカード更新時に各サービスへクレジットカード情報を連絡しましょう。

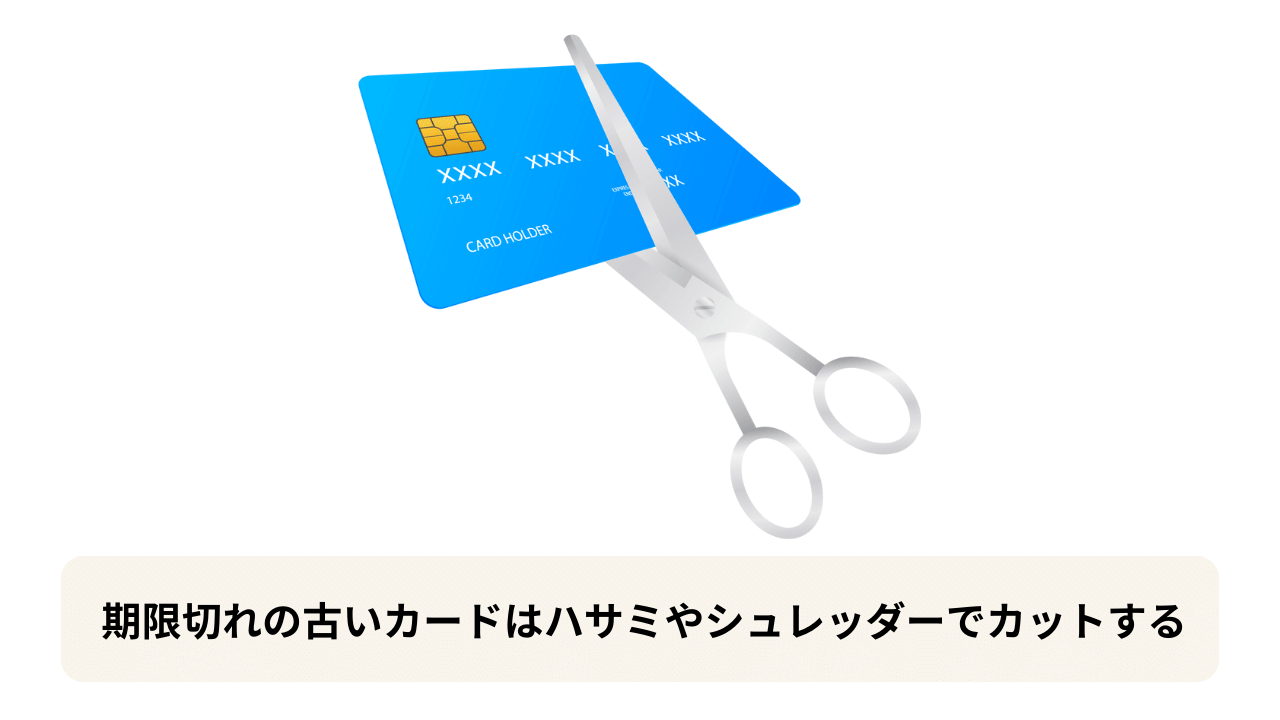

4.期限切れの古いカードを裁断して処分する

新カードが届いたら、旧カードは処分しましょう。ハサミやシュレッダーを使ってカットするのがおすすめです。

磁気テープ(磁気ストライプ)やICチップは、個人情報などの重要なデータが保存されている部分なので、厳重なカットが必要

捨て方については、各自治体のごみの分別方法を確認してから捨てましょう。

また、カードに付随した関係書類の処分もしておくと安心です。以下の項目が記載された書類を処分するとよいでしょう。

- 名前

- 会員番号

- 有効期限

- 磁気テープ(磁気ストライプ)

- ICチップ

- セキュリティコード

- 署名欄

処分する際は、一度に捨てずに数回に分けて捨てるとさらに安心です。個人情報を処分した際に、万が一第三者の手にわたったとしても、情報を一式把握されるのを防げるからです。

クレジットカードを定期的に更新する3つの理由

クレジットカードが更新されるのには、3つの理由があります。

なぜクレジットカードを更新する必要があるのか、順番にみていきましょう。

1.クレジットカード所有者の適格性を再審査するため

クレジットカードの更新は、途上与信(再審査)のうえ、おこなわれます。

途上与信は、クレジットカードの有効期限更新時などにクレジットカード会社が行う契約途中での審査を指す。

引用元:CIC|割賦販売情報統計概況

所有者は利用状況を再審査されますが、きちんと請求日に支払いができていれば基本的に通過できます。

- 利用者の収入や資産に信用がない

- 滞納やキャッシングの金額が大きい(他社カードの利用状況含む)

更新対象のクレジットカードの入金状況に問題がなかったとしても、他社カードで払い込みや借り入れ状況が危ういと途上与信を通過できない可能性があります。

クレジットカードは、発行会社が所有者の払い込みを立て替える仕組みです。全ては利用者の収入や資産などの信用の上で成り立っています。

2.クレジットカード本体の老朽化対策のため

クレジットカードの更新は、カード自体の劣化を防ぐためにもおこなわれています。

- 傷、汚れ、破損など

- 磁気部分やICチップが正常に機能しない

クレジットカードはプラスチック製のものがほとんどなので、長期間使用していると傷や汚れによって劣化し、破損してしまうこともあります。

また、識別情報が記載されている磁気部分やICチップが傷ついてしまうと、カードが正常に機能しません。

こうしたリスクを減らすために、クレジットカードには有効期限が定められており、定期的に新カードに切り替えがおこなわれています。

3.セキュリティを強化するため

更新された新しいクレジットカードは、旧カードよりもセキュリティが強化されます。

- セキュリティコードの更新

- 防犯機能の刷新

クレジットカードに関わる犯罪手口は、年々巧妙化しており、クレジットカードのセキュリティを無効にする技術もつくられています。

現在もっているクレジットカードの防犯機能が、数十年先まで有効であるとはいえません。

クレジットカードの更新は、防犯設定が見直されるので不正利用の防止にもつながります。

新しいクレジットカードが届かない場合に考えられること4つ

新カードが届かないときに考えられることは、以下のとおりです。

クレジットカードの更新は、カード会社が認めないとおこなわれません。それぞれに対処策があるので、確認しておきましょう。

1.カードの利用実績がない

カード利用実績がないため、新カードが届かない

↓

別のクレジットカードへ乗り換える

カードの利用実績がないと、新カードを発行してもらえないケースがあります。

カード利用がなければ、発行会社への収入もないので、会員を維持していくメリットがないからです。

発行会社はクレジットカードのデータ管理や明細書の作成など、会員に対するコストをかけています。

こうしたコストはカード利用によって加盟店から得られる手数料や年会費、分割払いやリボ払いの手数料によって補われています。

カードの利用実績がなく更新できない場合は、別のクレジットカードへ乗り換えるのも方法です。

2.入金の延滞がある

払い込みの滞りがあり、新カードが届かない

↓

個人信用情報の回復(未払い情報の削除5年)を待つ

クレジットカードの払い込みが滞っていると、審査に通過できないことがあります。

一度入金が滞るだけで、すぐに更新停止と判断されるわけではありません。たとえば、「短い期間に数回にわたって払い込みの遅延があった」「滞納が長期にわたって続いている」などのケースが考えられます。

また、ほかのクレジットカードで滞納がある場合にも、更新できない可能性があります。

信用情報機関の「個人信用情報」には、さまざまな会社との取引記録が載っており、審査時には他社のカードの取引についても参照されるからです。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

引用元:CIC(株式会社シー・アイ・シー)

そのため、他社のクレジットカードで払込みが滞っていると、発行会社は自社に被るリスクを避けるために更新を拒否することがあります。よくいわれる「ブラックリスト入り」というのがこの状態です。

こうした場合の対応策は、個人信用情報の回復(未払い情報の削除)を待つしかありません。

信用情報機関に登録された未払い情報は、約5年で削除されます。

3.債務整理をしている

債務整理(任意整理や自己破産など)をしていて、新カードが届かない

↓

個人信用情報の回復(未払い情報の削除5年)を待つ

債務整理(任意整理や自己破産など)をしている場合は、審査が通りにくいです。利用者に安定した収入や資産がないとみなされるからです。

こうした場合の対応策も、払い込みの滞りと同様に、個人信用情報の回復(未払い情報の削除)を約5年待つしかありません。

4.住所や名義を変更している

住所や名義変更をしていて、新カードが届かない

↓

発行会社に連絡をし変更手続きをする

クレジットカードの更新期間は3〜5年が多く、その間に引っ越しをすることもあるでしょう。

役所へ出向く必要のある転入届や免許の住所変更と異なり、クレジットカードの住所・名義変更は手続きを忘れやすいため注意が必要です。

住所や名義変更などは、各カード会社のマイページから簡単に手続きできるケースがほとんどです。

クレジットカードの更新に関する5つのQ&A

クレジットカードの更新について、よくある質問をまとめましたので、いざというときに対応できるよう確認しておきましょう。

1.カードの更新後にすべき手続きはある?

定期的に払い込みのある公共料金やよく利用するネットショッピングサイトなどは、クレジットカード情報を更新する必要があります。

クレジットカードが更新されると、有効期限とセキュリティコードが新しく設定されるからです。

- 水道光熱費

- 携帯電話料金

- 新聞購読料

- 雑誌などの定期購読料

- NHK受信料

- プロバイダー料金

- 国民年金保険料

- 生命保険料

- ネットショッピングサイト

カード情報の変更手続きをしないと、払い込みが停止してしまったり決済できなかったりする可能性があるため、注意が必要です。

加盟店によっては、自動的に新カード情報へ変更されることもあります。しかし、原則カード情報の変更は本人が各契約会社へ連絡しておこなわなければなりません。

2.クレジットカードの更新時にも審査はある?

クレジットカードの更新時には、途上与信(更新における審査)があります。

途上与信は、クレジットカードの有効期限更新時などにクレジットカード会社が行う契約途中での審査を指す。

引用元:CIC|割賦販売情報統計概況

おもに利用状況や返済状況をみられます。

信用力(借りたお金を返せる人かどうか)を確認するものなので、キャッシング枠やショッピング枠がギリギリだったり、リボ残債があったりすると、審査を通過できません。

3.更新後の失効した旧カードの取り扱いは?

電子マネーの有無を確認して破棄しましょう。

期限を過ぎて失効したカードは使えません。ただし楽天カード(※楽天Edy)のように、旧カードに残った電子マネーは使えるケースがあります。

また、ポイントに関しては、新カードに引き継がれるときと、そうでないときがあるので確認しましょう。

※Edy残高は、自動的に新カードへ移行されません。旧カードのEdy残高は、新カードへ移行、もしくは使い切ってから旧カードを破棄しましょう。

4.クレジットカードを更新したくない場合は?

クレジットカードの利用が少ない場合は、更新のタイミングで解約をおすすめします。

年会費がかかるカードの場合、無駄になっている可能性があるためです。

ふだんから利用頻度の少ないクレジットカードは、見直しておくとよいでしょう。

5.留学や海外への転勤予定があるので、新しいカードを早めに受け取りたい

基本的にクレジットカードの更新は自動でおこなわれますが、更新を早められるケースもあります。

個人のスケジュールや契約サービスの関係で、早めに新カードを必要とする場合は、事前に発行会社へ相談してみてください。

- 新カードの送付を待つ

- 旧カードをカットして処分する

- 新カードの署名欄にサインする

- 各種入金先のカード情報を更新する

クレジットカードの更新は基本的に自動でおこなわれるので、申請の必要はありません。

クレジットカードの更新時には、発行会社から再審査を受けます。利用頻度が低かったり借り入れ状況に問題があったりすると、更新できません。

更新できない人は、別のクレジットカードへの乗り換えや解約も選択肢に入れることになるでしょう。