「クレジットカードは不正利用の可能性があるから怖い」

「不正利用された場合の対処法を知りたい」

など、クレジットカードの不正利用について不安に感じている人も多いのではないでしょうか。

確かに、クレジットカード不正利用のニュースを目にすることは多いですが、不正利用の手口と対処法をしっかりと理解しておけば、クレジットカードは安全に使用することができます。

また、不正利用に気づく、被害を確認する、そして適切に対処するための知識があれば、「もしかしてカードが不正利用されたかもしれない」という心配も軽減でき、損害を防ぐことも可能です。

クレジットカードの不正利用はどのような手口で行われるのか、対処法や予防法とともに詳しく解説していきます。

- クレジットカードの不正利用の手口は、盗難や、フィッシング詐欺、スキミングなどがある

- 週に1回程度は利用明細をチェックして、身に覚えのない利用がないかを確認し不正利用を防止しよう

- 不正利用されたらすぐにカード会社に連絡し、カードを止めてもらう必要がある

目次

クレジットカードの不正利用にあったらとるべき行動

クレジットカードの不正利用が発覚した場合には、次の3つの対処を素早く行うことが重要です。

- カード会社へ連絡して被害の拡大を防ぐ

- 警察へ被害届を提出する

- クレジットカードを再発行する

不正利用が発覚したら、素早く動くことが非常に重要です。

不正利用が発覚した際の3つの対処法をしっかりと頭に入れておきましょう。

1.カード会社へ連絡して被害の拡大を防ぐ

不正利用に気づいたら、まずはカード会社へ連絡をしましょう。紛失や盗難のデスクは24時間365日対応しています。

すぐにカード会社へ連絡することで、不正使用の実態について調べてもらうことができますし、カードを止めてもらうことができるので、それ以上被害が拡大することを防ぐことができます。

また、カードを止めたうえでカード会社が不正利用の事実について調査を行うので、調査に協力しましょう。

2.警察へ被害届を提出する

クレジットカードの不正利用が疑われるときには、被害の有無にかかわらず警察への届出を行います。

クレジットカードの不正利用は、詐欺罪に該当する場合がありますので、不正利用が疑われる場合には必ず警察へ被害届を提出しましょう。

なお警察に被害届を出さなければ客観的に不正利用を証明することができない場合もあります。そのため被害届を出すことが、カード会社から被害額の補償を受ける条件になることもあるため、必ず被害届は提出するようにしてください。

3.クレジットカードを再発行する

クレジットカードが一時的に停止され、不正利用が認められた場合は、そのクレジットカードは無効になります。

その後、会員には新しいクレジットカードが再発行されることになります。

ただし、カードが到着するまではクレジットカードを使用できません。サブスクなどの支払いのため事前に登録していたクレジットカードの番号も使用不能となり、1つ1つ設定し直さなければならないので注意しましょう。

いつ返金される?補償されないケース

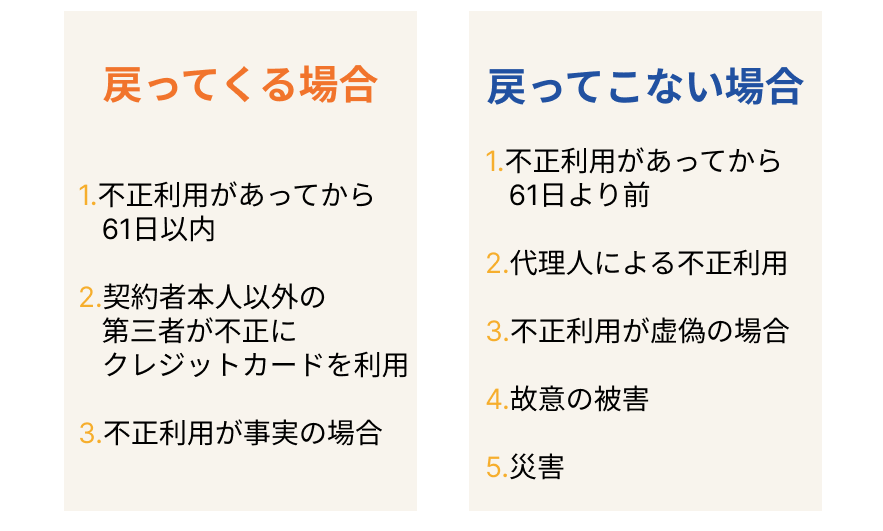

クレジットカードが不正利用の被害に遭った場合、補償が適用されるカードがほとんどです。しかし、カード契約者に一定の落ち度がある場合においては、補償を受けられないカードも多いので注意しましょう。

以下、代表的なクレジットカードの不正利用に対する補償の例として、三井住友カードのケースを参考に、被害額が補償されるケースと補償されないケースについて解説していきます。

不正利用が補償されて返金されるケース

不正利用が補償されるケースは、下の「補償されないケース」に該当せず、契約者本人以外の第三者が不正にクレジットカードを利用したとカード会社が認めたケースです。

基本的には、不正利用が本当に行われたのであれば、被害額に関してはカード会社が補償をしてくれると考えて問題ないでしょう。しかし「補償されないケース」に該当している場合は、泣き寝入りになってしまいます。

では、どのようなケースでは補償してもらうことができないのでしょうか?

不正利用が補償されずに返金されないケース

不正利用があっても補償されないケースがあるので注意が必要です。

例えば三井住友カードでは、次のいずれかのケースにおいては不正利用があったとしても、補償を受けることができません。

- 会員の故意または重大な過失に起因する損害

- 損害の発生が保障期間外の場合

- 会員の家族同居人弊社から送付したカードまたはチケットなどの受領の代理人による不正利用に起因する場合

- 会員が本条第4項(届出事項の変更)の義務を怠った場合

- 紛失盗難または被害状況の届けが虚偽であった場合

- カードショッピング、キャッシングリボおよび海外キャッシュサービス取引などのうち暗証番号の入力を伴う取引についての損害(ただし、三井住友カードに登録されている暗証番号の管理について、会員に故意または過失がないと三井住友カードが認めた場合はこの限りではございません。)

- 紛失盗難の通知を弊社が受領した日の61日以前に生じた損害

- 戦争地震などによる著しい秩序の混乱中に生じた紛失盗難に起因する損害

- その他本規約に違反する使用に起因する損害

特に注意しなければならないのは「紛失・盗難の通知を弊社が受領した日の61日以前に生じた損害」という部分です。三井住友カードの場合不正利用があってから61日以上経過して被害を報告したとしても、補償を受けることはできません。

他にも、同じように「不正利用があってから報告するまでの日数」に制限を設けているカード会社が多くあるので、注意が必要です。この他にも同様の基準が各社で設けられており、おおよそ次の点は共通しています。

- 会員の故意または重大な過失に起因する損害

- 損害の発生が保障期間外の場合

- 会員の家族同居人弊社から送付したカードまたはチケットなどの受領の代理人による不正利用に起因する場合

- 紛失盗難または被害状況の届けが虚偽であった場合

- 戦争地震などによる著しい秩序の混乱中に生じた紛失盗難に起因する損害

このうち「会員の故意または重大な過失」とは、例えば「本人が他人に暗証番号を知らせた場合」など会員本人に落ち度や不十分な情報管理があるケースを指しています。

また当然のことですが、不正利用の届け出や報告そのものが虚偽である場合は、補償を受けることはできません。

クレジットカードが不正利用される7つの原因

クレジットカードの不正使用には、主に次の7つの手口があります。

- クレジットカードを盗難される

- ネット上でフィッシング詐欺にあう

- カードを身に着けていない間にスキミングされる

- 架空のネットショップで購入手続きをする

- 出会い系サイトでサクラを利用した詐欺にあう

- 第三者がなりすまして不正利用する

- サイト側の問題で個人情報が漏洩する

実際にカードそのものを盗まれるケースや、ネット上での詐欺などさまざまです。

クレジットカード保有者はどのような被害に遭う可能性があるのか、具体的に理解しておきましょう。

1.クレジットカードを盗難される

1つ目の被害が、クレジットカードそのものを盗まれ不正利用されてしまうケースです。

- スリ

- 車上荒らし

- 置引き

これらの方法によって財布やクレジットカードが盗まれるケースはよくあります。

財布の管理が甘い場合や、電車やバスなどで居眠りしてしまったときなどに被害に遭うおそれがあるので十分に注意しましょう。

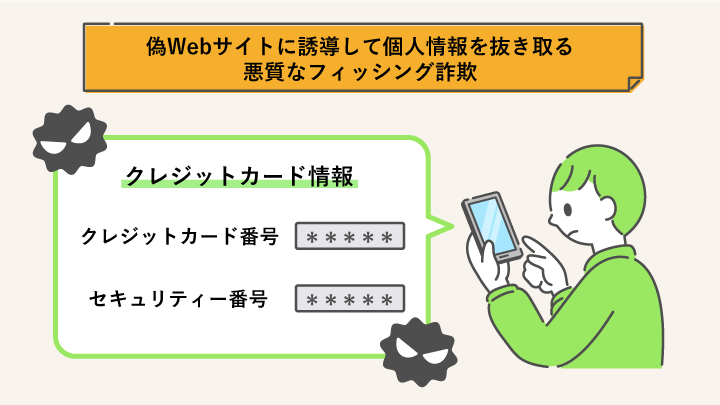

2.ネット上でフィッシング詐欺にあう

フィッシング詐欺とは、偽のWebサイトへ誘導しそのサイトでクレジットカード情報を入力させることによってクレジットカードの番号・口座番号・セキュリティコード・暗証番号などを引き出してしまう方法です。

警察などを装って「不正利用されています」などとサイトへ誘導する手口や、懸賞に当たったと偽ってサイトへ誘導する手口が多くなっています。

メールやSMSで誘導されるケースが多いので、このようなメールには十分注意するとともに、身に覚えのないメールや連絡は無視するようにしてください。

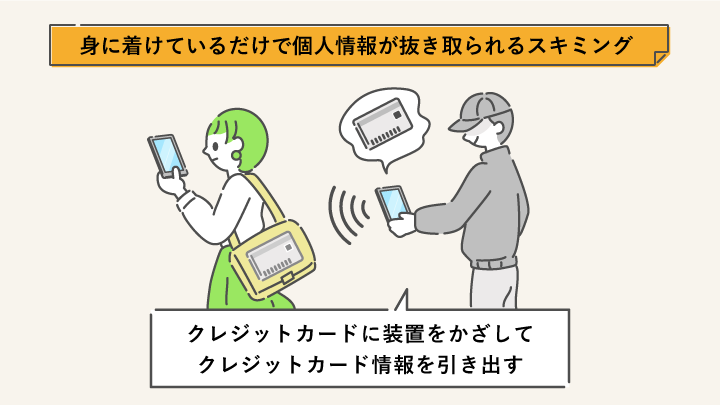

3.カードを身に着けていない間にスキミングされる

スキミングとは、スキマーと呼ばれるカード情報を読み取ることができる装置をカードにかざすことによってカード番号やセキュリティコードなどを読み取り、偽造カードを作成する方法です。

- サウナ

- 温泉施設

- ゴルフ場

- エステ

- スポーツクラブ

このようなカードが所有者の元を離れてロッカーなどに保管される場面で、スキミングされるケースが一般的です。

カードの管理を徹底するとともに、必要がない場面ではカードを持ち歩かないことが非常に重要になります。

4.架空のネットショップで購入手続きをする

ネットショッピング詐欺とは、架空のネットショップを立ち上げ、購入代金を支払わせておきながら商品を送らないといった詐欺手法です。

また、このようなサイトでクレジットカードを利用すると、商品が届かないだけでなく、カード情報が盗まれてしまうケースもあります。

このような詐欺サイトは日本語表記がおかしかったり、会社名が架空のものだったりすることが多くあります。実際に購入手続きをする前に、信頼できるサイトかきちんと確認しましょう。

5.出会い系サイトでサクラを利用した詐欺にあう

出会い系サイト詐欺とは、サイトの利用に必要なポイントをクレジットカードで購入させ、サクラを使ってポイントを消費させる詐欺手法です。

実際に利用者の意思でポイントを購入しており、サクラかどうかの立証も困難であるため、利用者が泣き寝入りになるというケースも少なくありません。クレジットカードを登録する前にサイトの安全性や評判を確認しましょう。

6.第三者がなりすまして不正利用する

なりすまし詐欺とは、盗難やスキミングなどの手法によって第三者が不正に入手したクレジットカードを使用し、本人になりすまして不正利用をする詐欺です。

カードの盗難やスキミングの被害に遭わないよう、日常的にカードの管理を徹底することが重要になります。

7.サイト側の問題で個人情報が漏洩する

ネットショップなどのサイトがサイバー攻撃などを受け、クレジットカード情報などの個人情報が流出してしまうケースです。大手のWebサイトは利用者が多いため、サイバー攻撃の標的になるケースも少なくありません。

また、登録している情報は氏名や住所、電話番号等も含まれるので、カード情報以外の個人情報が悪用されるおそれもあります。

これはサイト側の問題であり、利用者ができる対策としては、過去に事故が起きたことがなく管理が厳格なサイトを利用する程度しか対策がないのが実情です。

なお、すでにクレジットカード情報や個人情報を盗られてしまった場合には、他に個人を特定できる情報やID・パスワード情報なども盗られていることがあります。そのため、他のサービスのパスワードなども変更するなどの対策も必要です。

不正利用に気づくタイミング

クレジットカードの不正利用は、どの時点で気づくことができるのでしょうか。

多くの場合、クレジットカードの不正利用に気付くのは「身に覚えのない請求がきた」ときでしょう。

ここでは不正利用に気づくタイミングについて、具体的なケースをみていきましょう。

海外などから身に覚えのない請求が届いたとき

1つ目のタイミングが「身に覚えのない請求が届いたとき」です。

クレジットカードの利用明細に使った記憶がない利用履歴が記載されているのを見て、「クレジットカードを不正利用された」と気づくことが多いのです。

特に、インターネット上でカード情報が盗まれた場合には、海外で利用されるケースが多くなっています。

不正利用に早期に気づくため、定期的にカードの利用履歴をチェックしましょう。

クレジットカード会社から不正利用の連絡が来たとき

クレジットカード会社から不正利用の連絡が届くこともあります。

カード会社はカード契約者の利用を24時間体制でモニタリングしていて、不自然な利用履歴があった場合には「◯月◯日に〜〜でカードを使用しましたか?」と確認をしてくれることもあります。

セキュリティ性能の高いカードを契約すると、カード会社の方から不正利用について教えてくれるので、できる限りセキュリティ性能が高いクレジットカードを契約しましょう。

不正利用されているかどうか調査する方法

残念ながら、クレジットカードの不正利用を完全に防ぐことはできません。

しかし次のような方法で、不正利用を早期に見つけて被害を最小限にとどめることはできます。

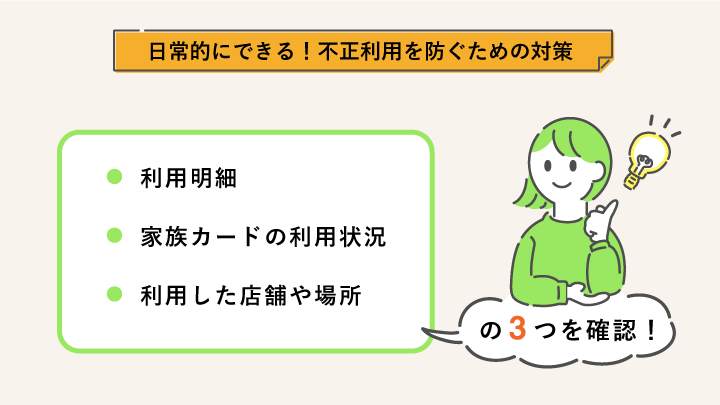

- 利用明細を定期的に確認する

- 家族カードの利用状況も確認する

- 利用店舗名や日付を確認する

不正利用を早期に発見し、被害額を最小限にとどめるために、日常的にできる3つの調査方法について詳しく解説していきます。

利用明細を定期的に確認する

利用明細を定期的にチェックしましょう。

クレジットカードの利用明細は月に1回届くだけでなく、カード会社の会員専用ページで、前回締め日から直近までの利用状況を確認できるようになっています。

毎月の明細が来るのを待つだけでなく、週に1回程度はWebサイトから利用明細をチェックして身に覚えのない利用がないかを確認することで、被害を最小限にとどめることができるでしょう。

また、明細をこまめにチェックすることは、使いすぎの予防にもなるのでおすすめです。

家族カードの利用状況も確認する

定期的にクレジットカードの明細をチェックする際には、契約者本人のカードだけでなく、家族カードの利用分の確認も忘れないようにしましょう。

家族カードは作ったまま使われず放置されているケースも少なくありません。このようなケースでは、知らない間にカードが盗難されている場合もあります。

また、子どもに家族カードを渡すと、管理がずさんになることによって盗難されたりフィシングサイトに引っかかったりしてしまうケースもあります。

カード契約者本人には身に覚えのない請求でも、家族が利用した可能性があります。家族カードの使用状況について、家族に確認することも重要です。

家族カードは不正利用のリスクの高いカードですので、必ず家族カードの利用状況についてもこまめに確認するようにしましょう。

利用店舗名や日付を確認する

クレジットカードを利用した店舗や場所、日付を普段から記録しておきましょう。

その記録とカードの利用明細が合致しているか確認することで次の2つのメリットがあります。

- 記録と明細を突き合わせることで不正利用に早く気づきやすくなる

- 警察やカード会社に報告するときに「自分がどこでカードを使ったか/使っていないか」を証明しやすくなる

特に「カードを使った/使ってない」の証明は、被害の補償をスムーズに受ける上でも重要なポイントです。

また、店舗によっては店舗名と会社名が異なるなど、明細上の利用先と実際の店舗名が違うケースもあります。

このような場合には、「株式会社〇〇」と聞いたことがないところでカードが使われたように思ってしまいがちですが、店舗名でネット検索するなどの方法で会社名を確認し、実際に自分がクレジットカードを使用した利用分かを確認しましょう。

クレジットカードの不正利用を防ぐ対策

クレジットカードが不正利用されたとしても、契約者に落ち度がなければ補償はされます。

しかし、できることなら最初から不正利用されないのがベストです。クレジットカードが不正利用されないように、日頃から次の3つの点を意識してクレジットカードを利用することが重要です。

- 買い物などでカード番号を見られないようにする

- 本人認証サイトを導入したサイトでしかカードは使わない

- ナンバーレスカードを利用する

不正利用を防ぐために日頃からできる3つの対策について詳しく解説していきます。

買い物などでカード番号や暗証番号を見られないようにする

買い物の際などにクレジットカードの番号を他人に見られないようにしましょう。暗証番号入力時に暗証番号を見られないよう注意する必要もあります。

カード番号や暗証番号を他人に知られてしまうことで、不正利用に悪用されるおそれがあります。

財布からカードを出す際、店員に手渡す際、暗証番号を打ち込む際など、不審な点がないか十分に注意してください。

本人認証サイトを導入したサイトでしかカードは使わない

インターネットショッピングサイトには、「本人認証サービス(3Dセキュア)」が設定されているものがあります。「本人認証サービス(3Dセキュア)」とは、インターネット上でのショッピングをより安全に行うための追加認証サービスです。

カード番号やセキュリティコードを入力するだけでなく、事前に設定した暗証番号を入力しなければ決済ができないように設計されています。

本人認証サービスが導入されたサイトでは、なりすましによるカードの悪用を防ぐことができるので安心です。

ナンバーレスカードを利用する

ナンバーレスのクレジットカードを利用することも、不正利用対策として有効です。

ナンバーレスカードとは、クレジットカードの券面にカード番号の記載がないカードです。カード番号やセキュリティコードはアプリ内でしか分からないようになっています。

クレジットカードを落としたときや、使用している場面を誰かに見られた時なども、第三者にカード番号を知られる心配がないので安心です。

クレジットカードの不正利用は、フィッシングやスキミングなど私たちの身近なところで起こりえることであり、手口も巧妙化しています。しかし、カードを厳重に管理し、定期的に利用明細を確認するなどの対策をとることで、不正利用の被害に遭うリスクを軽減できます。

また、万一被害にあってしまった場合や不正利用が疑われるような場合も、関係機関にきちんと連絡し、手続きを進めれば返金補償があるので、落ち着いて対処すれば問題ありません。

クレジットカードを快適かつ安全に利用するためにも、日頃からクレジットカードの取扱いには注意しましょう。