クレジットカード決済のお金の流れを理解するときに重要なのが「イシュア」と「アクワイアラー」です。

それぞれの意味や違い、役割を把握すればクレジットカード決済の具体的なイメージができ、キャッシュレスのスムーズな導入につながります。

この記事では、イシュアとアクワイアラーの意味と役割、クレジットカード決済の仕組みなどについて詳しく解説していきます。

イシュアとアクワイアラーの違い

| イシュア (クレジットカード発行会社) | アクワイアラー (加盟店契約会社) |

|---|---|

| クレジットカードの利用者が直接やり取りする会社 カード会員の募集・発行審査・利用明細書の発行を行う | 加盟店が決済機能を導入する際に契約を結ぶ会社 加盟店の開拓・審査・売上金の立て替えなどを行う |

参考:一般社団法人 日本クレジット協会「国際ブランドとイシュアー・アクワイアラーについて」

目次

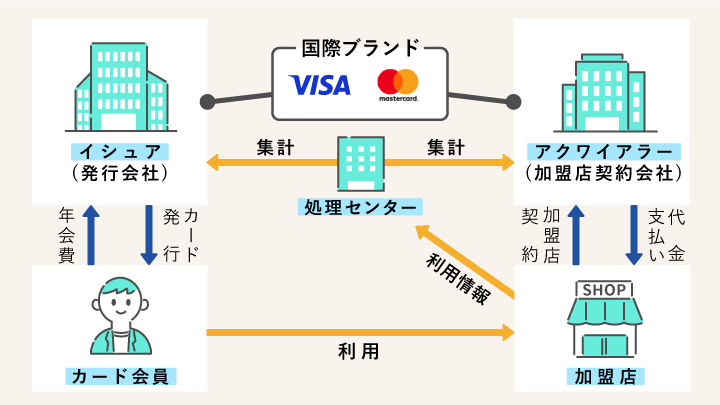

クレジットカード決済における6つの機関と関係性

クレジットカード決済の流れの中には次の6つの機関や立場が存在し、それぞれ重要な役割を担っています。

▼クレジットカード決済における6つの機関の相関図

それぞれの業務内容を詳しく見ていきましょう。

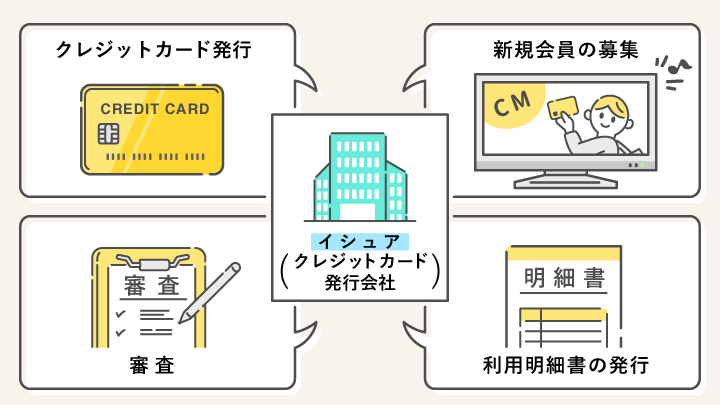

イシュアとはクレジットカード発行会社のこと

イシュア(issuer)は日本語で「発行者」などの意味があり、クレジットカード業界においては「クレジットカード発行会社」を指します。

イシュアは国際ブランドと提携し、消費者に対しクレジットカードの発行を行っています。

例えば、セゾン・アメリカン・エキスプレス・カードであれば、イシュアはクレディセゾン、提携している国際ブランドはアメックスということになります。

また、楽天カードであれば、イシュアは楽天カード、提携している国際ブランドはVISA・Mastercard・JCB・アメックスの4社です。

イシュアはクレジットカードを利用する消費者と国際ブランドを取り次ぐ役割を担っており、具体的には次のような業務を行っています。

- 新規会員の募集

- 顧客の申し込み受付

- 審査

- カード会員へのクレジットカード発行

- 毎月の利用明細の発行

- カード会員の口座から利用代金の引き落とし

- ポイントサービスの運営管理

>>詳しくは「イシュアの役割」でご紹介しています

カード会員が直接やりとりをする会社がイシュアであると理解しておきましょう。

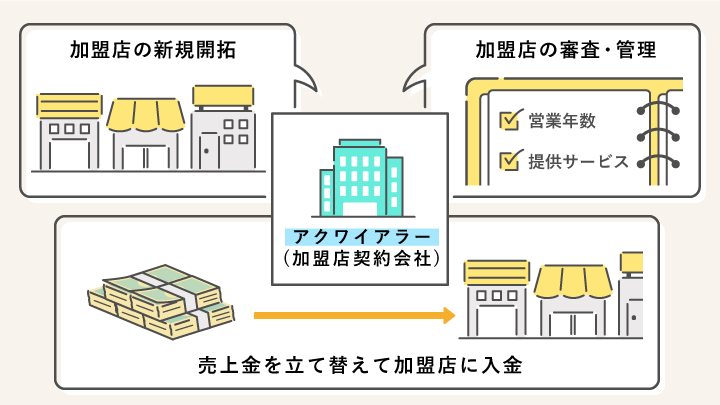

アクワイアラーとは加盟店契約会社のこと

アクワイアラー(Acquirer)は日本語で「獲得する者」などの意味があり、クレジットカード業界においては「加盟店契約会社」を指します。

ここでいう加盟店とは、クレジットカードを利用できる店舗やサービスのことです。

アクワイアラーは加盟店とイシュアを取り次ぐ役割を担っており、具体的には次のような業務を行っています。

- 加盟店の新規開拓

- 加盟店の審査・管理

- 売上金を立て替えて加盟店に入金

>>詳しくは「アクワイアラーの役割」でご紹介しています

クレジットカードで決済を行うと、以下のように取引が進みます。

- 加盟店はアクワイアラーに商品代金を請求

- アクワイアラーは国際ブランドを経由して、イシュアに商品代金を請求

- イシュアは国際ブランドを経由して、アクワイアラーに商品代金の立て替え払いをする。イシュアは当該立て替え払いをする際に、インターチェンジフィーを差し引く

- アクワイアラーは加盟店に商品代金の立替払をする。アクワイアラーは当該立て替え払いをする際に、加盟店手数料を差し引く

- イシュアはカード会員に商品代金を請求

- カード会員はイシュアに商品代金を支払う

- イシュア及びアクワイアラーは国際ブランドに手数料を支払う

出典:公正取引委員会「クレジットカードの取引に関する実態調査報告書」

売上金はアクワイアラーが立て替えて加盟店へ支払う仕組みとなっており、クレジットカード決済の利用から数日程度で入金されます。

国際ブランドは決済ネットワークを整備

国際ブランドとは、クレジットカードを世界中のさまざまな店舗やネットショップなどで使用することができるよう、国際決済ネットワークの整備を行っている会社のことです。

例えば、VISAであれば世界中に張り巡らされたVISAの決済網を使用して、VISA加盟店ならどこでもクレジットカードを使用することができます。

国際ブランドがイシュアやアクワイアラーにライセンスの発行を行うことで、カード会員や加盟店は国際ブランドの決済ネットワークを使用することができます。

また、国際ブランドはクレジットカードが安心安全に使用できるよう、国際ルールの策定や運営も行っています。

おもな国際ブランドは以下のとおりです。

| 国際ブランド | 特徴 |

|---|---|

| VISA | 世界最大級の会員数、加盟店数 |

| Mastercard | VISAと並ぶ世界規模の決済ネットワーク。ヨーロッパではVISA以上の決済ネットワークをもつ |

| JCB | 日本発で唯一の国際ブランド。日本国内やハワイで強い決済ネットワーク |

| American Express | 高級ホテルやレストランでの優待サービスや付帯保険などが充実したステータスの高い国際ブランド |

| Diners Club | レストランでの優待サービスには定評がある、ステータスの高い国際ブランド |

| 銀聯 | 中国人民銀行主導で発行されている中国国内で強い国際ブランド |

| Discover | アメリカの国際ブランド、日本では発行されていない |

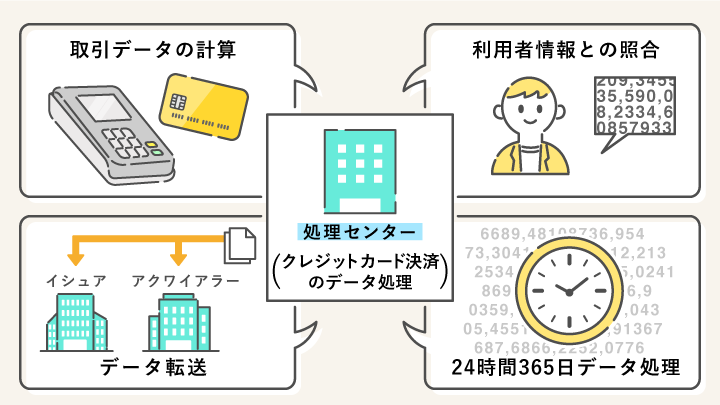

処理センターはクレジットカード決済のデータ処理を行う会社のこと

処理センターとは、クレジットカード決済のデータ処理を行う会社です。

クレジットカードを利用した取引が発生すると、1取引ごとに取引データの計算やデータ転送などの処理が行われます。

クレジットカード決済は世界中で24時間365日休むことなく行われているため、取り扱うデータ量は膨大かつ複雑なものとなります。

これらのデータ処理を専門に行っているのが処理センターです。日本には次のような処理センターがあります。

- 日本カードネットワーク

- ソニーペイメントサービス

- NTTデータ

- GMOペイメントゲートウェイ

カード会員が加盟店でクレジットカードを利用すると、利用データが処理センターに送られ、処理センターはカード利用者情報との照合・計算・集計などの処理を行い、計算データをイシュアやアクワイアラーへ送ります。

処理センターが持つ高い計算能力のおかげで、瞬時にクレジットカード決済が完了できるようになっているのです。

加盟店はクレジットカードが利用できる店舗やサービス

カード会員がクレジットカードを利用できるようにするためには、アクワイアラーと契約し、加盟店にならなければなりません。

カード会員が購入時に提示したクレジットカードの情報や購入した決済額などを、決済端末を使用して処理センターへ送信するのが加盟店のおもな役割です。

加盟店はクレジットカードでの決済システムを利用する代わりに、決済金額に応じた加盟店手数料を負担します。

カード会員は利用者

カード会員とは、クレジットカードを契約している消費者のことです。

消費者がクレジットカードを申し込むと、イシュアが審査を行いクレジットカードを発行します。

カード会員が加盟店でクレジットカードを使用すると、後日イシュアからカード会員あてに利用代金の請求が行われます。

日本国内のおもなイシュアと役割

イシュアは、クレジットカードの発行や利用代金の引き落としなどを行う、カード会員にもっとも近い存在です。

日本国内におけるおもなイシュアや役割について解説していきます。

日本国内のおもなイシュア一覧

日本国内のおもなイシュアは次のとおりです。

- 三井住友カード

- SMBCファイナンスサービス(旧セディナ)

- 三菱UFJニコス

- American Express International

- ジェーシービー

- オリエントコーポレーション

- ジャックス

- ポケットカード

- アプラス

- ライフカード

- ユーシーカード

- トヨタファイナンス

- 日産フィナンシャルサービス

- クレディセゾン

- イオンクレジットサービス

- 楽天カード

- エポスカード

これらのカード会社の他にも、流通系の企業などさまざまな会社がクレジットカードを発行しています。

イシュアの役割はクレジットカードの発行など3つ

イシュアは、主に次の3つの役割を担っています。

- クレジットカードの発行

- カード契約者の管理(請求など)

- 利用状況の監視

消費者と直接的に関わる機関であり、クレジットカードの発行や審査、契約者に対する請求やポイント付与、さらに不正利用がないかどうかといった利用状況の監視も行っています。

クレジットカード申込者を審査し契約する

クレジットカードの申し込みの受け付けや審査を行います。

おもな業務は次のとおりです。

- 新規顧客を獲得するためのキャンペーンを行う

- 申込書や申し込みフォームなどを作成する

- クレジットカード申込者の審査を行う

- 審査結果を通知する

- 契約手続きをする

クレジットカードを発行し管理する

カード発行と会員の管理も重要な役割です。

- 契約者へカードを郵送する

- 毎月の利用明細を作成し送付する

- 利用金額を口座から引き落とす

- 顧客へポイントを付与する

- 延滞者へ請求する

クレジットカード会員への利用代金の請求やサービスを提供する業務の他、カード契約者が利用した代金をアクワイアラーへ送金します。

日本国内のおもなアクワイアラーと役割

アクワイアラーとは、加盟店の新規開拓や審査をする役割です。

日本国内のおもなアクワイアラーを紹介するとともに、おもな業務について詳しく見ていきましょう。

日本国内のアクワイアラー一覧

日本国内のアクワイアラーとして次のような業者が存在します。

- 三井住友カード

- 三菱UFJニコス

- クレディセゾン

- ユーシーカード

- ジャックス

- トヨタファイナンス

- ジェーシービー

- イオンクレジットサービス

- オリエントコーポレーション

社名を聞くと、「クレジットカードを発行している会社」というイメージが強いのではないでしょうか?

日本ではほとんどのカード会社がイシュアとアクワイアラーを兼務しており、消費者へのカード発行とともに加盟店の募集・管理も行っています。

アクワイアラーの役割は加盟店の新規開拓など3つ

アクワイアラーの役割は主に次の3つです。

- 加盟店の新規開拓

- 加盟店の審査

- 加盟店への入金、イシュアへの請求

加盟店を募集して申し込みがあった加盟店を審査し、加盟店へはカードの利用代金を立て替えて支払いイシュアに対して代金請求を行っています。

加盟店の新規開拓

加盟店の新規開拓はアクワイアラーの役割です。

キャンペーンや広告などによって加盟店の数を増やしていくことはたいへん重要です。

加盟店が増えればカード契約者にとってもクレジットカードの利便性が高まります。

加盟店の審査

加盟店の審査もアクワイアラーの重要な役割です。

クレジットカードで売り上げがあると、アクワイアラーはその代金を加盟店へ立て替えて支払い、加盟店の顧客の口座から引き落とされるお金で立て替え分を支払います。

この際にカード利用者にお金がなければアクワイアラーの損失になるので、加盟店が健全に運営されている店舗かどうかを審査する必要があるのです。

そのため、申し込みがあった加盟店にクレジットカード決済を導入しても問題ないかどうかを慎重に審査しています。

イシュアへの代金請求

アクワイアラーはイシュアへ代金を請求します。

クレジットカードの決済は、次のような流れでお金が動きます。

- カード会員がクレジットカードで決済する

- アクワイアラーが加盟店へ代金を立て替えて支払う

- カード会員がイシュアへカード利用代金を支払う

- イシュアがアクワイアラーへ立て替え分を支払う

このように、加盟店に対して代金を立て替えているので、立て替えた分をイシュアへ請求して精算します。

決済代行とアクワイアラーの違い

決済代行とはアクワイアラーと包括業務委託契約(アクワイアラーと加盟店の間に入り申し込みや審査、管理などを代理する)を締結し、代わって加盟店審査を行う存在です。

アクワイアラーのように国際ブランドと契約し、イシュアとやりとりすることはできません。

加盟店が複数の国際ブランドの決済に対応したい場合、それぞれのアクワイアラーと契約しなければならないので手続きがたいへん煩雑になります。

決済代行が間に入れば、加盟店は個別に複数社と契約するよりも手続きが簡単になります。

クレジットカード業界の事業者はどのように収益を得ている?

クレジットカード業界の事業者はどのように収益を得ているのでしょうか?

クレジットカード決済の流れに登場する会社や人の収益構造について、詳細に見ていきます。

イシュアの収益はカード会員からの手数料や年会費

イシュアの収益源はアクワイアラーやカード会員からの手数料であり、おもなものとして次のようなものがあります。

- アクワイアラーからの手数料

- カード会員からの分割払い手数料やリボ払い手数料

- カード会員からの年会費

イシュアは、カード会員が支払う手数料や年会費の他に、アクワイアラーから加盟店手数料を受け取っています。

アクワイアラーの収益は加盟店手数料

アクワイアラーの収益は加盟店からの手数料です。

クレジットカードで売上があると、売上代金から手数料が控除された金額が加盟店へ入金されます。

この手数料分から諸経費を控除したものがアクワイアラーの収益になります。

国際ブランドの収益はイシュアからのライセンス収入など

国際ブランドの収入は「イシュアからのライセンス収入」とイシュア、アクワイアラーからの「決済料金による手数料」と「ネットワーク手数料」です。

国際ブランドはイシュアが増えて、カード利用者と決済数が多ければ多いほど多くの収益を受け取ることができます。

処理センターの収益はデータ処理手数料

処理センターの収益源は、イシュアやアクワイアラーからのデータ処理手数料です。

カードの取引があると取引情報をイシュアやアクワイアラーへ送信することでデータ処理手数料を受け取っています。

加盟店の収益は商品代

加盟店は、顧客へ商品やサービスを販売することによって収益を得ています。

これは現金決済でも受け取ることができますが、クレジットカード契約者数が年々増加しているためクレジットカード決済に対応していた方が売り上げが上昇する可能性があります。

クレジットカード決済を導入することで、売り上げ拡大による収益増を期待できるでしょう。

カード会員のメリット

カード会員にとっては、カード会社から付与されるポイントやキャッシュバック、付帯サービスなどがカード利用のメリットといえます。

クレジットカードの中には年会費が発生するものもありますが、上手に活用すれば年会費以上のメリットが得られる場合もあります。

複数のアクワイアラーを1つにまとめる決済代行とは

決済代行とは、事業者とカード会社などの決済機関を仲介し、複数のアクワイアラーとの契約を一元管理することです。

事業者にとって、複数の国際ブランドの決済を導入するために、複数のアクワイアラーと個別に契約することは大変です。

個別に契約手続きが必要になるだけでなく、売り上げの入金もアクワイアラーごとにバラバラに行われるので、売り上げ管理や資金繰りが煩雑化してしまいます。

決済代行を利用することによって、複数のアクワイアラーと個別に契約しなくても、複数の国際ブランドの利用が可能となります。

また入金も一元化できるので、売り上げ管理が容易になります。

さらに、利用可能な国際ブランドを増やすことで顧客の利便性向上にもつながり、集客の面でもメリットになります。

記事のまとめ

イシュアは消費者に対してクレジットカードの発行を行い、アクワイアラーは加盟店の開拓や管理を行っています。

日本では多くのカード会社がイシュアとアクワイアラーを兼ねています。

キャッシュレス決済が一般化した昨今においては、事業者は数多くの決済手段を用意するに越したことはありません。

アクワイアラーと個別で契約することは大きな負担になるので、複数の国際ブランドと契約したい場合には決済代行会社の利用を検討しましょう。