一般的に個人事業主・自営業はクレジットカードの審査に通りにくいといわれますが、それは誤りです。

安定的な収入があり信用情報に問題がなければ、個人事業主・自営業の場合でもクレジットカードの審査に通る可能性は十分です。

とはいえ、個人事業主向けクレジットカードの審査を通過するためには、カード会社に「信用できる人」と見なされる必要があります。審査が甘いことはありません。

この記事では、「審査に通らないかも…」と不安を抱えている人に向けて、審査通過のポイントやおすすめカードをご紹介します。職業・年収・開業年数を記載した、リアルな審査通過アンケートもありますので、ぜひ参考にしてください。

個人事業主のクレジットカードの審査

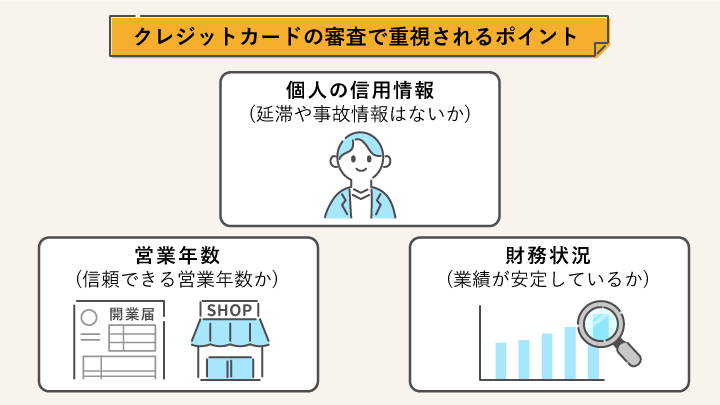

- 審査の中心となるのは個人事業主本人の信用情報

- 営業年数や財務状況などからビジネスの安定性も判断される

- 開業から1〜2年、収入が100万円未満の場合でもビジネスカードを作成できた個人事業主・自営業者が多くいる

ファイナンシャルプランナー/金融機関勤務経験者

渡辺 あい

金融機関に4年勤務し、預金・為替・保険販売に従事。FP2級の資格を保有し、各メディアでの金融記事を執筆・監修するライターとして活動中。

本記事はプロモーションを含みます。当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

目次

個人事業主のクレジットカード発行の審査基準

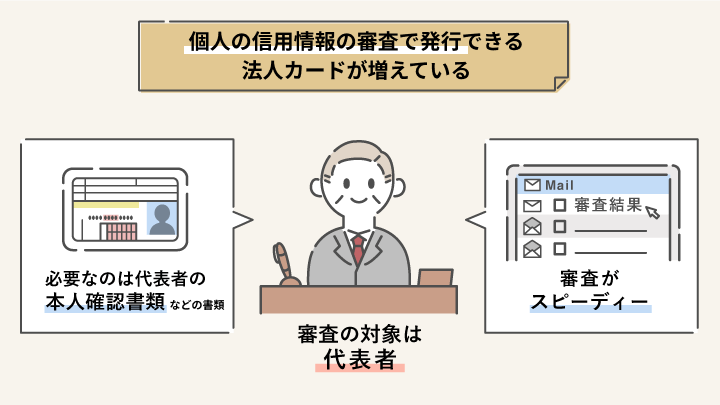

個人事業主がクレジットカード発行する際のおもな審査基準は代表者の信用情報(クレジットヒストリー)とされていて、カード会社は申請した人が「信用できる人か」「支払い能力があるか」を審査します。

そのため、安定的に業務を行っているという情報をカード会社に示すことが重要です。

審査でチェックされるおもな項目

- 審査の中心は個人事業主本人の信用情報

- ビジネスの営業年数や財務情報

またそのほか、クレジットカードの審査の明確な審査基準は公表されていません。しかし個人事業主だからといって審査が通りにくいということは決してなく、開業前でも発行可能なカードもあります。

クレジットカードを申請する前に、自分が重視されるポイントに当てはまっているか、確認しておきましょう。

1.審査の中心は個人事業主本人の信用情報

審査の中心となるのは個人事業主本人の信用情報です。

個人カードと法人カード(ビジネスカード)、どちらを発行する場合も信用情報機関に保存されている、次のような内容が確認されます。

- 過去に発行したクレジットカード

- 銀行・消費者金融カードローンの利用状況

- 携帯電話の割賦契約

- 住宅ローンの利用状況

- 車のローンの利用状況

- 債務整理

- 延滞の事故情報

- 借入金額、借入日、返済金額、返済日などの借入情報

多くの借金を抱えている人や自己破産など債務整理を行った経験のある人は、やはり審査通過は難しくなります。

2.ビジネスの営業年数や財務情報も審査対象

個人カードとビジネスカードの審査では、どちらを発行する場合でもビジネスの営業年数や財務状況が安定しているかも判断されます。勤続年数(営業年数)が長いほど信頼度が高くなるでしょう。

カード申し込みの際の入力情報はもちろん、クレジットカード発行会社はさまざまな機関に存在している信用情報から、申請者のビジネスの安定性を判断します。

- 借り入れ状況

- 実績

- 財務状況

- 営業年数

スタートアップ企業でも個人のクレヒスに問題がなければ通過傾向

基本的に営業年数は最低でも半年経過してからが望ましく、1年以上の営業年数が求められる場合もあります。

しかし、立ち上げたばかりの事業でも個人のクレジットヒストリー(以降、クレヒスと表記)に問題がなければ審査に通過することも可能です。

クレヒスが悪い人は、事業年数が長くても審査通過できない可能性があります。確実に審査を通過したい人は、ローンを延滞せずしっかりと返済しておくことが重要です。

渡辺あい

クレジットカードの審査において、「金融事故」というのは大いに関係があります。

クレカの引き落としに毎月苦労している顧客がカードローンを申し込んだことがありましたが、やはり審査は通りませんでした。

このケースはカードローンですが、信用情報に関してはクレカもカードローンも同じです。信用情報を傷つける行為は審査に落ちる大きな要因と考えます。

【アンケート調査】個人事業主の審査通過の事例

当サイトでは個人事業主の男女50名に、所有しているビジネスカードのアンケート調査を行いました。

発行したいと考えているビジネスカードの審査に、どのような人が通過しているのかを確認してみてください。

審査が甘いとは言えませんが、20〜50代と幅広い年齢で、開業から1〜2年未満・収入が100万円未満の場合でも、ビジネスカードを作成できたケースも多く見受けられます。

ビジネスカードの通過事例一覧

| 発行カード名 | 職業 | 発行時の事業年収 | 発行時の開業年数 | 年齢 | 性別 |

|---|---|---|---|---|---|

| 楽天ビジネスカード | 副業 | 年収100万円未満 | 開業前 | 37 | 男性 |

| 副業 | 開業前 | 40 | 男性 | ||

| フォトグラファー | 1〜2年未満 | 29 | 女性 | ||

| 小売り | 3年以上 | 49 | 男性 | ||

| 副業 | 年収100〜300万円未満 | 開業半年未満 | 39 | 男性 | |

| 事務職 | 半年〜1年未満 | 36 | 女性 | ||

| イラスト関係 のお仕事 | 1〜2年未満 | 36 | 女性 | ||

| サービス業 | 1〜2年未満 | 49 | 男性 | ||

| タクシー運転手 | 3年以上 | 54 | 女性 | ||

| ライター | 年収300〜500万円未満 | 1〜2年未満 | 31 | 女性 | |

| オーナー | 開業半年未満 | 42 | 男性 | ||

| バリエーション | 年収500万円以上 | 2年〜3年未満 | 36 | 男性 | |

| 造園業 | 3年以上 | 36 | 男性 | ||

| エンジニア | 3年以上 | 33 | 男性 | ||

| 三井住友カード ビジネスオーナーズ | 副業 | 年収100万円未満 | 開業前 | 35 | 男性 |

| フリーランス | 3年以上 | 44 | 女性 | ||

| 会社経営者 (法人経営者) | 年収100〜300万円未満 | 開業半年未満 | 34 | 女性 | |

| 税理士 | 年収500万円以上 | 1〜2年未満 | 48 | 男性 | |

| 教員 | 3年以上 | 51 | 男性 | ||

| フリーライター | 3年以上 | 48 | 男性 | ||

| プログラマー | 3年以上 | 53 | 男性 | ||

| 三井住友カード ビジネスオーナーズ ゴールド | 設計事務所 | 年収500万円以上 | 開業半年未満 | 50 | 男性 |

| 飲食店経営 | 3年以上 | 40 | 男性 | ||

| JCB CARD Biz | 投資家 | 年収100万円未満 | 開業前 | 44 | 男性 |

| ライター | 開業前 | 49 | 男性 | ||

| 不動産売買 | 3年以上 | 50 | 男性 |

【実施期間】2023年2月

【調査の概要】個人事業主のクレジットカード審査に関するアンケート

【調査対象】個人事業主男女50名

【調査媒体】Freeasy

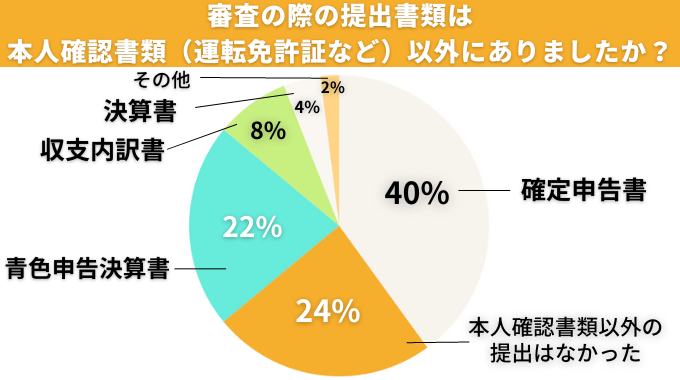

アンケート調査で判明!審査における本人確認書類以外の提出書類

アンケートでは、審査の際に提出を求められた書類についても回答してもらいました。

ご覧のように確定申告書や青色申告決算書を提出したという回答が複数見られました。

- 確定申告書

- 青色申告決算書

- 収支内訳書

- 決算書 など

以下はビジネスカードごとにまとめた提出書類のリストです。申請する人の状況によっても異なりますが、審査の際に必要になるかもしれないことを把握しておくと安心です。

| ビジネスカード名 | 提出書類 |

|---|---|

| 楽天ビジネスカード | 確定申告書 青色申告決算書 |

| 三井住友カード ビジネスオーナーズ | 確定申告書 青色申告決算書 収支内訳書 決算書 |

| JCB CARD Biz | 確定申告書 収支内訳書 |

| ダイナースクラブ ビジネスカード | 青色申告決算書 |

渡辺あい

申し込みの際の必要書類として、「本人確認書類のみ」と指定されているビジネスカードが多い一方、確定申告書や決算書の提出も求められることは多いと思います。

カード会社や金融機関でも情報はある程度持ってはいますが、最新情報に間違いがないか確認するため、また審査の利便性からも提出を求められるケースがあるのだと考えられます。

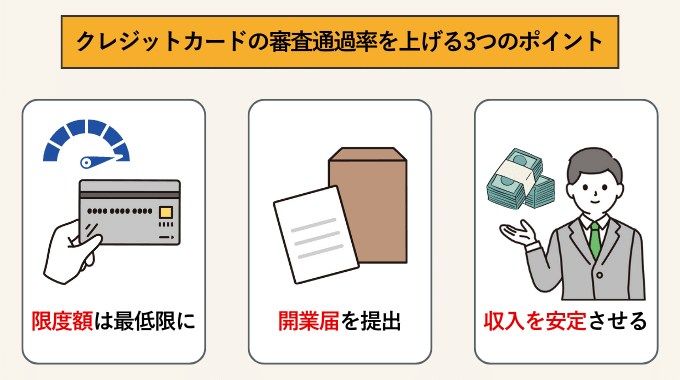

個人事業主がクレジットカードの審査通過率を上げる3つのポイント

個人事業主がクレジットカードの審査通過率を上げるためにできるポイントを解説します。申し込みの際は次の3つのポイントを頭に入れて、準備を進めてみてください。

審査通過率を上げる3つのポイント

1.事業規模に見合った必要最低限の限度額を設定する

審査通過率を上げるポイントの1つ目は、申し込みの際に申請する利用限度額を必要最低限に設定することです。

クレジットカードの限度設定額が事業規模に見合っていないと、審査を通過しにくくなってしまいます。また申請額が低いほど、カード会社は貸し倒れのリスクを軽減できるため、審査に通りやすいといわれています。

そのため、自分の事業ではどれくらいの限度額で設定すべきか検討しておきましょう。なおあまりにも少ない限度額で設定してしまうと、事業に必要な支払いができなくなるリスクがあるため注意が必要です。

2.開業届を提出し収入を証明できるようにする

個人事業主がクレジットカードの審査通過率を上げるポイントの2つ目は、開業届を提出することです。

クレジットカードの審査では、支払い能力に加えて社会的信用も確認されます。開業届を提出することで、手続きをきちんと踏んだうえで働いていることを証明できるため、結果として審査の通過確率が上がるのです。

また、開業届を提出して確定申告することで収入の証明にもなります。収入証明もカード会社の信用獲得につながり、審査を通過しやすくなるでしょう。

3.利益が低くても安定的な収入を得るようにする

クレジットカードの審査通過率を上げるポイントの3つ目は、利益や売り上げが少ない場合でも確実な収入を得ていることの証明です。少額でも安定した確実な収入を得ていることを証明できれば、カード会社からの信用性を高められます。

一方で総額年収が大きくても、月々の収入に波がある人は審査通過が難しい場合もあります。審査通過率を高めるためにも、少額でも年間を通して安定した収入を示すことが重要です。

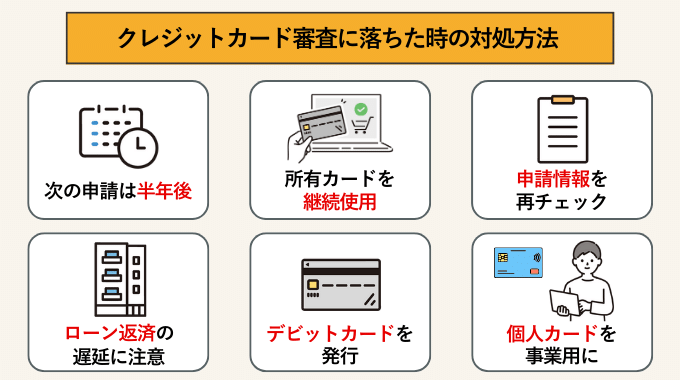

個人事業主がクレジットカードの審査に落ちたときの対処法

審査の対策をしても、残念ながら通過できない場合もあります。

ですが、カード会社によっても審査基準が異なるため、審査通過できなかったからといって落ち込むことはありません。ここでは、次のクレジットカードを申請するための対処法を確認していきましょう。

1.次の申請は最低でも半年後にする

クレジットカードの審査に落ちた場合、次のクレジットカード申請は半年後にしましょう。審査に落ちたという情報は、CICなど以下の信用情報機関に半年間残り、他のカード会社と共有されるためです。

すぐに他のクレジットカードを申請するのではなく、履歴が消滅する半年後を待って再チャレンジすることをおすすめします。

2.現在所有しているカードで信頼されるクレヒスを築き上げる

クレジットカードの審査に落ちた場合、別のクレジットカードを所持している場合は継続して利用し、支払い能力を示すことが重要です。

カード会社では信用情報機関を通して、発行したクレジットカードを継続して利用する人物であるかもチェックしています。

3.情報に不備があった可能性がある場合は申請情報をチェック

クレジットカードの審査に落ちた人は、必ずもう一度自分の申請情報を確認しましょう。場合によっては、申請情報に不備があって審査に通過しなかった可能性もあります。

希望限度額や事業内容などに記入漏れやミスがないか、しっかり確認しておくことが重要です。半年後の審査までに自分の申請情報が正しいものか再確認し、不備をなくした状態で再度申請しましょう。

4.ローンがある場合は絶対に返済を遅らせない

クレジットカードを申請する前に、借入金やローンがあった場合は期限内に返済しておきましょう。

返済が遅れて延滞や滞納履歴が残ると、信用情報に記載されます。履歴によって返済能力が低い人と認識されてしまうため、審査通過が難しくなってしまいます。そのため、ローンの返済は決して遅れないようにすることが重要です。

5.審査なしで発行できるデビットカードまたはプリペイドカードを発行する

デビットカードとは、利用と同時に自分の銀行口座から利用額が引き落とされるカードのことです。

デビットカードはクレジットカードと同様にスーパーやコンビニ、ネット決済など、さまざまなシーンで利用可能です。近年、キャッシュレス化が推進されたことで、デビットカードを利用する人が増えてきています。

デビットカードには与信枠がなく、口座残高分までしか利用できないため、原則審査なしで発行可能です。そのため、クレジットカードの審査落ちを経験した人はデビットカードを利用するのもよいでしょう。

また、プリペイドカードとは事前入金を行い、その範囲内でカード決済を行うカードです。

ここ最近はプリペイド式のビジネスカードも注目されるようになり、個人事業主であればマネーフォワード ビジネスカードが該当します。

審査なしで無料で利用できますし、決済額に応じたポイントも付与されますよ。事業が軌道に乗った段階で、後払い式の審査を受けることも可能です。

6.個人カードを事業用に使い、軌道に乗ったら再度ビジネスカードに申し込む

ビジネスカードの審査に落ちた場合は、個人カードを事業用に使うとよいでしょう。

ビジネス特典を利用したい場合は、事業が軌道に乗ってきたタイミングでビジネスカードを再度申請しましょう。

開業3年以上たてば、ビジネスの信用度が社会的に積み上げられ、ビジネスカードの審査に通りやすいといわれています。

渡辺あい

デビットカードは口座にある分のみしか使用できないため、事業用であれば預金を超えて使用できるクレジットカードのほうがよいでしょう。

またデビットカードは金融機関における信用情報の記録対象にならないため、事業の実績やクレヒスを充実させたいならば、やはりクレジットカードがおすすめです。

クレジットカードの審査に落ちたためにデビットカードを発行した方も、前述のとおり事業が軌道に乗ったらぜひ再度ビジネスカードを申し込んでみてください。

個人事業主がクレジットカードを作れない場合の誤った申請行為

クレジットカードを申請するうえで、審査を通過するためにもカード会社からの信頼を落とす行為はやめましょう。うその申告や、一度に複数のカード会社に申し込んでしまうと審査に落ちる要因となります。審査の通過には、正しい情報を申告し信頼を得ることが重要です。

信頼を落とす行為をしてしまうと、申請したカード会社以外の会社に申請しても、審査を通過しにくくなってしまいます。

クレジットカードを作れない場合の誤った申請行為

うその申請はバレる可能性が高くブラックリストに入る場合も

クレジットカードの審査を通過するために、虚偽の申告をすることはやめましょう。

カード会社は信用情報照会を行うため、虚偽の申告をしてもほとんどの場合でバレる可能性が高いです。虚偽の申告がバレた場合は審査に通らないだけでなく、今後カード会社のブラックリストに載っている人として扱われる可能性があります。その場合、時間が経過しても同じカード会社での審査に通らなくなるリスクもあります。

また仮に虚偽の申告で審査に通ったとしても、バレた場合には借り入れ分を一括返済することになるため注意が必要です。

一度に複数のカード会社に申し込むのは控えよう

審査を通過するために、一度に複数のカード会社に申し込むのは、信頼を落とす原因となります。クレジットカード申し込み履歴は信用情報機関に登録されるため、審査の際は他のカード会社に申請していないかも確認されます。

また、審査に落ちてすぐ別のカード会社に申請した場合にも信頼を落とす要因となるでしょう。

審査に不安のある個人事業主におすすめのビジネスカード3選

ビジネスカードは経費削減や経理業務の負担を軽減できるクレジットカードです。

アンケート調査から、開業年数が浅い個人事業主でも審査に通過した事例のあった下記3つの個人事業主におすすめのビジネスカードについてご紹介します。

| カード名 | おすすめポイント |

|---|---|

| 楽天ビジネスカード | 自営業や副業も申し込みやすい |

| 三井住友カード ビジネスオーナーズ | 利用可能枠が最大500万円と高額 |

| JCB CARD Biz | 最短5分でカード番号発行 |

楽天ビジネスカードは自営業や副業も申し込みやすい

楽天ビジネスカード

| 年会費 | 2,200円(税込)* |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | VISA |

楽天ビジネスカード

| 年会費 | 2,200円(税込)* |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | VISA |

楽天ビジネスカードは、「安定した収入のある20歳以上の個人事業主」の申し込みが可能。審査対象が事業収入に限定されておらず、副業の場合にも申し込みやすいカードです。

基本ポイント還元率は1.0%。楽天市場の買い物はいつでも3.0%以上の還元率になり、ポイントが貯まりやすいのが特徴です。

また世界148カ国の空港ラウンジを無料で利用できるプライオリティ・パスが付帯されているなど、海外への行き来が多い人にもおすすめです。

ただし、楽天ビジネスカードの発行には楽天プレミアムカードの保有が必須のため、2枚合わせて13,200円(税込)の年会費が必要となります。

| 年会費 | 2,200円(税込) |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | VISA |

| 電子マネー | なし |

| 旅行保険 | 国内旅行傷害保険:最高5,000万円 海外旅行傷害保険:最高5,000万円 ※楽天プレミアムカードの保険適用の場合 |

| 発行スピード/審査時間 | 7営業日程度 |

| 利用限度額 | 300万円 |

| 審査の必要書類 | 代表者の本人確認書類 |

三井住友カード ビジネスオーナーズは利用可能枠が最大500万円と高額

三井住友カード ビジネスオーナーズ

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5~1.5%*1 |

| 国際ブランド | Visa・Mastercard |

三井住友カード ビジネスオーナーズ

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5~1.5%*1 |

| 国際ブランド | Visa・Mastercard |

三井住友カード ビジネスオーナーズは、代表者の本人確認書類だけで発行ができるうえ、申し込みから最短3営業日で受け取れます。

引き落とし口座に個人名義口座を指定でき、法人口座をもっていない人でも安心して申し込みができるカードです。

また年会費無料の法人カードにもかかわらず、引っ越し費用の優待価格や、レンタカーの特別優待料金などの特典が多くあります。

所定の審査が必要なものの、利用限度額を500万円までに設定できるため、多額の出費にも備えられる点がメリットです。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5〜1.5% ※対象の個人カードと2枚持ちが条件です。 |

| 国際ブランド | VISA、Mastercard |

| 電子マネー | iD、Apple Pay、Google Pay |

| 旅行保険 | 海外旅行傷害保険:最高2,000万円 |

| 発行スピード/審査時間 | 申し込みから最短3営業日 ※金融機関サイトで口座振替設定が完了しなかった場合、書面によるお手続きが必要です。書面の場合は1ヵ月程度お時間がかかります。 |

| 利用限度額 | 500万円 |

| 審査の必要書類 | 代表者の本人確認書類 |

JCB CARD Bizは最短5分でカード番号発行

JCB CARD Biz(一般カード)

| 年会費 | 1,375円* |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | JCB |

JCB CARD Biz(一般カード)

| 年会費 | 1,375円* |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | JCB |

JCB CARD Bizは個人名義口座の場合、モバイル即時入会サービスを利用すれば最短5分でカード番号を発行できます。そのため、すぐにビジネスカードを使いはじめたい個人事業主におすすめのクレジットカードです。

QUICPayやApple Payも利用でき、スマートなキャッシュレス決済が可能です。

また年間の利用額に応じて、ポイント還元率が最大50%アップするサービスも魅力です。

| 年会費 | 1,375円(初年度無料) |

|---|---|

| ポイント還元率 | 0.5%〜 |

| 国際ブランド | JCB |

| 電子マネー | QUICPay、Apple Pay、Google Pay |

| 旅行保険 | 国内旅行傷害保険:最高3,000万円 海外旅行傷害保険:最高3,000万円 |

| 発行スピード/審査時間 | 最短5分でカード番号発行 |

| 利用限度額 | 100万円 |

| 審査の必要書類 | 代表者の本人確認書類 |

個人事業主におすすめの個人カード4選

ビジネスカードの審査に不安がある人は、年会費無料の個人カードなら、より通過率を上げることができます。

個人カードを事業用として利用することもできます。

| カード名 | おすすめポイント |

|---|---|

| 楽天カード | 2枚目のカードを作りやすい |

| 三井住友カード | 最短5分で審査結果がわかる |

| エポスカード | 年会費無料ながら海外旅行保険の最高補償額が3,000万円 |

| イオンカード | 年間50万円以上の利用でゴールドカードも無料 |

楽天カードなら2枚目を作りやすく事業用として分けやすい

楽天カード

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | VISA・Mastercard・AMERICAN EXPRESS・JCB |

楽天カード

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | VISA・Mastercard・AMERICAN EXPRESS・JCB |

楽天カードは、ポイント還元率のよい人気のクレジットカードです。

申し込み条件は、高校生を除く18歳以上となっており、大学生や主婦をはじめ幅広い年齢層に支持されています。

楽天カードは審査に通れば2枚目のカードも発行できます。2枚目は引き落とし口座を分けられるため、個人用と事業用に分けて利用すれば、確定申告のための仕分けも簡単になるでしょう。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | VISA、Mastercard、American Express、JCB |

| 電子マネー | 楽天Edy |

| 旅行保険 | 海外旅行傷害保険:2,000万円 |

| 発行スピード/審査時間 | 7〜10日 |

| 利用限度額 | 100万円 |

| 特徴 | ポイントが貯まりやすい 2枚目を作れる |

三井住友カード(NL)は最短10秒で審査結果がわかる

三井住友カード(NL)

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5~7%* |

| 国際ブランド | Visa・Mastercard |

※スマホのVisaタッチ決済・Mastercardタッチ決済での支払いが対象です。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

※上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Payで、Mastercardタッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード(NL)

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5~7%* |

| 国際ブランド | Visa・Mastercard |

※スマホのVisaタッチ決済・Mastercardタッチ決済での支払いが対象です。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

※上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Payで、Mastercardタッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード(NL)は、最短10秒で審査結果がわかるため、すぐにクレジットカードを使用したい人におすすめの個人カードです。

※即時発行できない場合があります。

カード到着前にカード番号が発行されるため、審査に通ればすぐにApple PayやGoogle Payで決済できます。

年会費は永年無料ですが、海外旅行傷害保険が付帯されており、スペックの高さから人気を集めています。

また三井住友カード(NL)は、ナンバーレスでセキュリティ性が高いうえ、銀行系カードという信頼性もあります。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5〜7.0% * |

| 国際ブランド | VISA、Mastercard |

| 電子マネー | iD(専用) PiTaPa WAON Apple Pay Google Pay |

| 旅行保険 | 海外旅行傷害保険:2,000万円 |

| 発行スピード/審査時間 | 最短10秒でカード番号発行 ※即時発行できない場合があります。 |

| 利用限度額 | 100万円 |

| 特徴 | 審査が早い両面ナンバーレスカード |

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

※上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

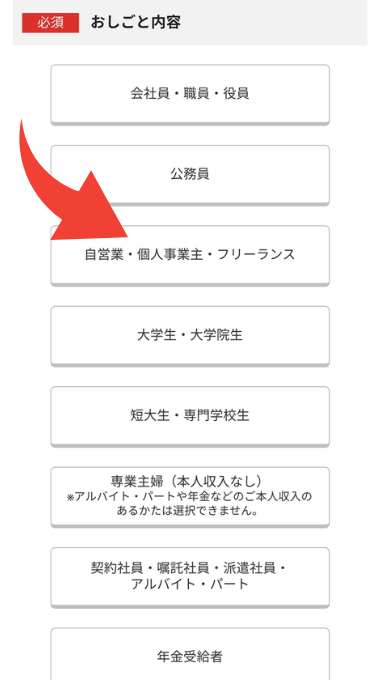

エポスカードは申し込みページの職業選択欄に「個人事業主」がある

エポスカード

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | VISA |

エポスカード

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | VISA |

エポスカードは年会費永年無料カードながら、海外旅行保険の最高補償額が3,000万円付帯しているクレジットカードです。

申請すれば即日発行が可能で、Webで申し込んだ後、最寄りのマルイ店舗に行けば、短い待ち時間で受け取ることができます。カードのデザインが豊富で、アニメやキャラクターカードなど、自分好みのデザインを選ぶことができるのも魅力的なポイントです。

またエポスカードは、申し込みページの職業選択欄に「自営業・個人事業主・フリーランス」の項目があるため、個人事業主の人でも申し込みやすいカードと言えるでしょう。

画像引用:エポスカード申し込みフォーム

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | VISA |

| 電子マネー | Apple Pay、Google Pay、EPOS PAY、楽天Edy、d払い、モバイルSuica |

| 旅行保険 | 海外旅行傷害保険:3,000万円 |

| 発行スピード/審査時間 | 最短即日発行 |

| 利用限度額 | 100万円 |

| 特徴 | 即日発行ができる 職業選択欄に「個人事業主」の項目がある |

イオンカードは最短30分で店頭受け取り可能

イオンカード(WAON一体型)

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5%~1.0% |

| 国際ブランド | VISA・Mastercard・JCB |

イオンカード(WAON一体型)

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5%~1.0% |

| 国際ブランド | VISA・Mastercard・JCB |

イオンカードは流通系カードに当てはまるため、審査基準が比較的易しい傾向にあります。

オンライン申し込みをした後に最寄りの店頭に行くことで、最短30分で受け取れます。

イオンカードは1年間に50万円以上、返済に遅れなく利用することで、イオンゴールドカードへの招待が届きます。

一般カードには旅行保険の付帯がありませんが、ゴールドカードにランクアップすることで、国内や海外旅行傷害保険が付帯します。加えて「イオンラウンジ」と呼ばれるゴールドカード以上の会員専用ラウンジを利用できるのも魅力的です。全国の対象店舗にあり、お買い物のついでにドリンクサービスを受けながらひと休みできる人気スペースです。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | VISA、Mastercard、JCB |

| 電子マネー | WAON |

| 旅行保険 | なし |

| 発行スピード/審査時間 | 最短30分 |

| 利用限度額 | 100万円 |

| 特徴 | 審査基準が易しめ 返済遅延がなければゴールドカードへ |

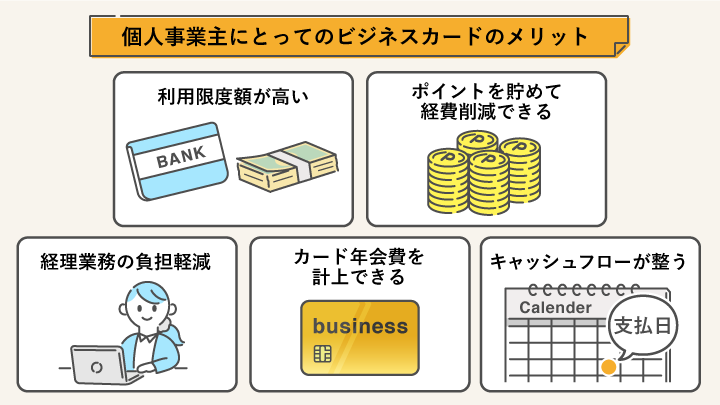

個人事業主なら個人カードよりビジネスカードの方がおトク

ビジネスカードか個人カードか、どちらを事業用に発行しようかを迷っている個人事業主には、ビジネスカードをおすすめします。

前述したように、審査の主体は「個人事業主自身の信用情報」となり、個人カードの審査と大きな差はありません。

ビジネスカードには、次のような利点があります。

ビジネスカードがおすすめな理由

引き落としを一括化でき経理業務の負担が軽くなる

従業員が複数名いて、かつ従業員に追加カードを持たせることを検討している個人事業主の場合、経理業務の負担を軽減できる点も魅力です。

出張先で従業員がお金を立て替える場合、後日経費精算となる場合が多いでしょう。そういった場合に従業員がビジネスカードを利用することで、利用明細の作成や法人口座からの引き落としが一括化されます。結果、時間や人件費といった経費削減につながるのです。

個人カードより利用限度額が高く設定されている

個人カードの利用限度額が平均100万円程度なのに対し、ビジネスカードの利用限度額は300〜500万円程度のため、急な出費に対応しやすいのが特徴です。

とはいえ、個人カードよりも高額だからと利用限度額を高めに設定してしまうと審査レベルが上がってしまうため、必要額を見極めて申請するとよいでしょう。

ポイントサービスやビジネス特典で経費削減ができる

ビジネスカードにもポイントサービスがあり、貯まったポイントはビジネスに還元できます。経費の支払いが多い個人事業主なら早いペースでポイントが貯まるため、適宜利用することで経費削減になるでしょう。

例えば、次のような支払いでも個人カードと同様にポイントがつきます。

- 水道光熱費などの公共料金

- 携帯電話料金などの固定費

- 事務用品・備品

- ガソリン代

- 出張費 など

またビジネス特典には、以下のようなものがあります。

ビジネスカードを発行することによって、ビジネスに役立つ手厚いサポートを得ることができます。

- コンシェルジュサービス

- 航空券予約サービス

- 法人限定のリーズナブルな宿泊プラン

- 接待に役立つレストラン優待

- オフィス用品の割引

- 会計ソフト連携サービス

- 福利厚生サービスの優待 など

カード年会費を経費で落とすことで節税できる

年会費を経費で落とせる点もビジネスカードならではのメリットです。

個人事業主にとって、経費による節税対策は重要です。高額な年会費のビジネスカードでも経費計上できるうえ、年会費以上のサービスや特典を活用することができればビジネスカードを発行する価値は十分でしょう。

キャッシュフローの調整がしやすい

個人カードの場合では引き落とし日が早く、キャッシュフローの調整が難しくなってしまいます。反対にビジネスカードは、引き落とし日が1〜2ヶ月以上先となることから、支払いを先延ばしして資金繰りをしやすいという特徴があります。

すぐに資金を用意できない場面でも、ビジネスカードで支払いを行えばキャッシュフローの調整が可能です。

あわせて読みたい

【元クレジットカード販売担当が答える】個人事業主の審査Q&A

個人事業主のクレジットカード審査についてよくある質問と回答についてまとめました。

クレジットカードを申請したときのトラブル発生を防ぐためにも、確認しておきましょう。

クレジットカード審査のよくある質問

Q.個人事業主がクレジットカードの審査で不利といわれるのはなぜ?

個人事業主がクレジットカードを申請する場合、以下の理由から一般的に審査が通りにくいといわれています。しかし、不利だからといってクレジットカード審査を通過できないわけではありません。

個人事業主が審査に不利といわれる理由

収入に安定性がなく収入証明をできない人が多い

個人事業主が、クレジットカードの審査に通過するのが不利とされているのは、収入を証明できない人が多いことが原因です。例えば、以下の仕事で生活している人は、本来の職業は自由業となります。

- 株取引の収入で生活している人

- ネット販売の収入で生活している人

- ネットオークションで生活している人

- 懸賞の賞品で生活している人

上記のような人がクレジットカードを申請するときに、職業を自営業として申し込んだ場合、収入を証明する手段がないため審査を通過するのは難しいでしょう。

逆にいえば、収入に安定性をもたせたうえで収入証明ができれば、クレジットカードの審査に通過しやすくなるということです。

自由業だが申込時の職業を自営業と申告する人がいる

個人事業主には、自営業や自由業で収入を得ている人がいます。自由業で生計を立てている人でも、クレジットカードを申請する際に自営業と申告する人が多くなっています。結果として、申請者の職業分類を行った際に自営業の人が多くなってしまうのです。「自営業」として申告する人の増加にともない、比例して審査落ちが増えることで「自営業は審査に通過しにくい」と言われるようになったのです。

医者や弁護士、俳優などは自由業に定義されており、自営業と自由業の違いがはっきりしていないのが現状です。自営業や自由業の定義について下記にまとめました。

| 自営業と自由業の違い | |

|---|---|

| 自営業 | ・自分の力で経営すること ・個人または家族経営などの少人数経営 |

| 自由業 | ・なんらかの専門的技能で収入を得ること ・開業医、弁護士、俳優、ユーチューバー、投資家など ・ITエンジニアやWebデザイナーのようなフリーランス |

Q.個人カードを作る場合とビジネスカードを作る場合の審査の基準は違う?

ビジネスカードは審査の際に法人としての信用情報もチェックされるのが一般的ですが、申込者(代表者)の信用情報が重視される点では同じです。個人事業主が個人カードを作る場合も、ビジネスカードと同じで信用情報の証明ができなければ審査は通過できません。

ローンの返済延滞や滞納などで、信頼を失わないようにふだんから注意しておきましょう。

Q.屋号はないけどクレジットカードは作れる?

屋号がなくてもクレジットカードは発行可能です。券面に屋号が記載されないクレジットカードもあります。

屋号をもっている個人事業主であってもクレジットカードとひもづける必要があるわけではないため、個人事業主がクレジットカードを持つにあたって屋号はなくても問題ありません。

Q.個人事業主の審査ってどこまで調べられるの?

クレジットカードの審査で調べられている基準は、属性情報と個人信用情報の2つです。属性情報とは、申込者自身が入力する情報のことを指し、信用できる人物であるか審査するための情報になります。

属性情報で入力する項目は以下のとおりです。

- 年齢

- 職業

- 住居の種類

- 住宅ローンの有無

- 生計の人数

- 固定電話の有無

- 配偶者の有無

- 就業形態

- 年収

- 勤務先

- 勤務年数

カード会社では、これらの情報をもとに評価点数で発行基準を満たしているか否かを判断します。

そして個人信用情報は、指定信用情報機関が扱っている信用情報です。信用情報にはおもに以下のような記録が残っているため、支払い延滞やローンの滞納があると審査に影響する可能性があります。

- 過去に発行したクレジットカード

- 銀行・消費者金融カードローン

- 携帯電話の割賦契約

- 住宅ローン

- 車のローン

- 債務整理

- 延滞の事故情報

- 借入金額、借入日、返済金額、返済日などの借り入れ情報

Q.ビジネスカードの審査に年収や個人のクレヒスは関係ある?

事業の年収や個人のクレヒスは、クレジットカード審査において信用情報として確認されるため、ビジネスカードの審査に大いに関係があります。

クレヒスには、クレジットカードやローンを利用している人の契約内容や申し込みに関する情報、利用状況や返済履歴などが登録され、返済の延滞や債務整理などの金融事故情報も記録されています。

カードローンやクレジットカードの支払い延滞をはじめとする金融事故情報が記録されていると、「悪いクレジットヒストリー」と認識されてしまいクレジットカードの審査通過が難しくなるため注意しましょう。

Q.開業届を出していればカード会社は業績を調べられる?審査は通りやすい?

開業後は、カード会社に業績を調査されることがあります。開業届を提出しておくことで事業が存在していることを証明できるため、カード会社の信用度を上げることが可能です。少しでも審査の通過率を上げたいのであれば、開業届は必ず提出しておきましょう。

Q.カードの種類によって審査にかかる時間は変わる?

クレジットカードの審査は、一般的に申し込みからクレジットカードが届くまで2週間前後の期間が必要とされています。審査にかかる時間はクレジットカードの種類によっても異なるため、事前に確認しておくとよいでしょう。

オンライン口座振替サービスに対応している場合には、書面を郵送する手続きが不要なことがあります。カード会社によっては最短5分で審査可能なものもあるため、すぐに審査結果を知りクレジットカードを利用したい人は検討をおすすめします。

なお、申し込み内容や本人確認書類などの必要書類に不備があると確認に時間がかかり、発行までの日数が長くなるため注意しましょう。

個人事業主でもビジネスカードは作れる|信用度が上がる行動・準備をしよう

個人事業主でもビジネスカードを作成できます。クレジットカードによって審査通過がしやすいものや、年会費や利用限度額が異なるものもあるため、使用目的に応じたクレジットカードを申請しましょう。

個人事業主がクレジットカードを申請するにあたり、個人カードとビジネスカードいずれにしても、信用度が重要になります。そのため、カード会社からの信用度が上がるような行動や準備をしておきましょう。例えば、支払期日を守ることやローンを滞納しないなど、支払い能力があることを示すようなことです。

また、審査に通過できそうな状況であるか知りたい場合には、事前に自分の信用情報を確認しておくのもおすすめです。

※監修者は専門的観点からの監修をおこなっており、おすすめのクレジットカードを選定したものではありません